Puteți găsi articolul nostru anterior despre piața imobiliară poloneză AICI

Sectorul financiar polonez se confruntă cu neajunsuri și dificultăți care apar din diferite direcții. Complexitatea situației globale face în continuare dificilă înțelegerea modului în care va evolua scenariul polonez și de unde provin problemele. Mai recent, sectorul bancar polonez a fost cel care a primit cea mai mare lovitură – cu acțiuni care s-au prăbușit chiar și cu 6,3% într-o singură zi de tranzacționare – pe măsură ce vechile instabilități financiare nerezolvate reapar.

În această privință, Bloomberg a remarcat, înainte ca ratele dobânzilor poloneze să atingă un nivel maxim, că acestea creșteau cu cel mai rapid ritm din lume. Analiștii de la Pekao Bank au anunțat că ratele obligațiunilor pe 10 ani au crescut cu peste 300 de puncte de bază în cursul lunii. Bloomberg l-a citat apoi pe Viktor Szabo, un manager de bani de la Abrdn Plc cu sediul la Londra, care a declarat că “combinația de politici fiscale și monetare din Polonia este absolut nepotrivită pentru atmosfera actuală, distructivă pentru piețe și inflaționistă”.

Randamentele s-au normalizat în condițiile în care premierul polonez Mateusz Morawiecki a încercat să liniștească investitorii cu privire la lipsa unui răspuns ferm la inflație, care se află la cel mai ridicat nivel din ultimii 25 de ani. El a declarat că politica fiscală a țării va avea ca scop limitarea inflației și s-a angajat să țină în frâu o politică fiscală expansionistă.

Polonia intenționează să caute finanțare din fonduri suverane și vânzări de obligațiuni în monedă străină pentru a reduce presiunea asupra pieței locale, în condițiile în care costurile de împrumut cresc, dar nu a stabilit încă o țintă pentru suma pe care speră să o obțină în străinătate, a adăugat persoana respectivă. Ministerul a refuzat să comenteze.

Polonia a apelat la piețele externe cu o ofertă de euroobligațiuni cu două tranșe (10 ani/20 ani) care a atras o cerere semnificativă de 13 miliarde de euro, din care Polonia a acceptat 3,5 miliarde de euro. Potrivit MinFin, Polonia a finalizat deja 57% din emisiunea de euroobligațiuni planificată pentru acest an, iar următoarea obligațiune străină este planificată în USD sau, posibil, în JPY. Această creștere a avut deja un impact semnificativ. În luna octombrie a anului trecut, banca de dezvoltare a Poloniei, BGK, și-a anulat vânzarea planificată de obligațiuni atunci când ratele dobânzilor au crescut brusc, crescând costul datoriei pentru stat. Veniturile urmau să fie folosite parțial pentru a sprijini forțele armate, într-un moment în care Polonia încearcă să își mărească bugetul pentru apărare ca răspuns la invazia Rusiei în Ucraina vecină.

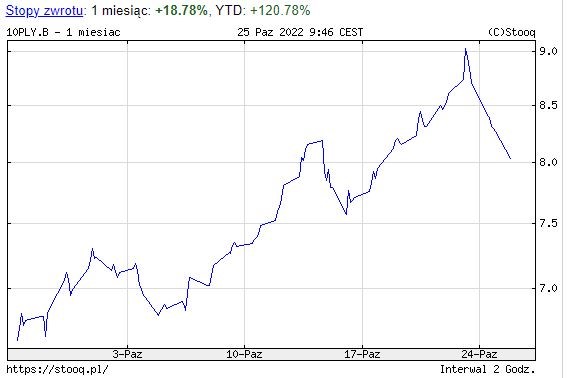

Randamentul obligațiunilor poloneze pe 10 ani a crescut peste 9% pentru prima dată în peste 20 de ani, deoarece investitorii au cerut o primă de risc mai mare pe fondul creșterii inflației, al posibilității de a pierde miliarde de euro din subvențiile UE și al deciziei neașteptate a băncii centrale din octombrie de a nu majora ratele dobânzilor.

Randamentul obligațiunilor poloneze pe 10 ani pe parcursul lunii. Sursa: stooq.pl

În conformitate cu norma europeană, Polonia va cunoaște în curând stagflația

Asistăm la o “criză a datoriilor” (nu uitați că, deocamdată, aceasta este relativ ușor de gestionat) sau criza datoriilor este un simptom al unei probleme mai fundamentale a economiei poloneze?

PIB-ul a scăzut cu 2,4% în trimestrul IV 2022 (SA, estimare rapidă), după ce a crescut cu 1,0% în trimestrul anterior. Începutul anului 2023 va fi o provocare, dar ne așteptăm ca economia să se extindă cu 1%, determinată în principal de exporturile nete. Compoziția PIB-ului ar trebui să favorizeze deflația, deși se așteaptă ca creșterea prețurilor să rămână robustă.

Conform estimării rapide (statistici ajustate sezonier), PIB-ul Poloniei a scăzut cu 2,4% de la un trimestru la altul în trimestrul al patrulea din 2012, după o creștere trimestrială de 1,0% în trimestrul al treilea. Trimestrele de creștere a activității au fost intercalate cu trimestre de scădere a activității în 2022. Creșterea anuală a încetinit la 2,0 % în trimestrul al patrulea, de la 3,6 % în trimestrul precedent. Pe baza statisticilor pentru 2022 și a datelor trimestriale publicate anterior, ne așteptăm ca în trimestrul al patrulea din 2022 consumul gospodăriilor să fi scăzut cu aproximativ 1,5 % în ritm anual, în timp ce investițiile vor fi crescut cu peste 5 % în ritm anual. Atât variația stocurilor, cât și exporturile nete au o contribuție pozitivă la creșterea anuală în ultimul trimestru din 2022.

Scăderea inflației pe parcursul anului 2023 și îmbunătățirea actuală a anticipațiilor privind inflația sunt rezultatul inversării a două șocuri majore, și anume pandemia și războiul/energia. Proiecțiile privind inflația internă rămân slabe. Subliniem mai multe argumente convingătoare împotriva reducerilor de rată în 2023: (1) La sfârșitul anului 2023, inflația de bază ar trebui să se situeze în continuare cu mult peste țintă. (2) Experiența istorică sugerează că este mai ușor să reduci inflația de la 20% la 10% decât de la 10% la 2,5%. În trimestrul al patrulea, inversarea șocurilor de ofertă, care, în cele din urmă, nu pot fi controlate de NBP, ar trebui să aducă IPC la o singură cifră. În plus, structura inflației la sfârșitul anului 2023 sugerează că o inflație de bază ridicată reprezintă o amenințare la adresa stabilității prețurilor, deoarece reflectă presiunile cererii interne, iar un IPC mai scăzut ar putea necesita măsuri mai dureroase pentru a atinge ținta de 2,5% în ritm anual; (3) Polonia are o piață a forței de muncă foarte puternică, în pofida încetinirii PIB-ului, cu un număr record de companii care intenționează să majoreze salariile; și (4) observăm un exces de prețuri ridicate la energie.

Cele mai recente cifre actuale ale PIB-ului reflectă o continuare a deteriorării economice a Poloniei. Începutul anului 2023 va fi greu. Cea mai recentă estimare a noastră pentru scăderea anuală a PIB-ului în primul trimestru este de aproximativ -1%, spre deosebire de -2% pe an pe an pe care o preconizasem anterior. Gravitatea crizei energetice din Europa este mult mai mică decât se anticipa, iar prețurile materiilor prime pentru energie s-au redus drastic. Estimăm o creștere de un procent a economiei în 2023. Întrucât previziunile în intervalul 0-0,5 la sută erau larg răspândite până de curând, consensul pieței se îndreaptă, de asemenea, în această direcție.

Inflația ridicată are un efect negativ asupra venitului disponibil real al consumatorilor, ceea ce duce la scăderea cheltuielilor. Prin urmare, ratele mai mari ale creditelor și perspectivele mai scăzute ale cererii locale și globale afectează strategiile de investiții ale întreprinderilor. Cu toate acestea, sectorul public ar putea stimula activitatea de investiții în 2023, în special cheltuielile militare, ceea ce va reduce simultan importurile.

Pe măsură ce cererea internă se diminuează, ne așteptăm ca exporturile nete să fie motorul dominant al creșterii PIB-ului în 2023. Acest mix de creștere ar trebui să fie favorabil deflației, dar ne așteptăm ca majorările de prețuri să fie determinate în principal de costuri și nu de cerere. În 2023, previzionăm în continuare o creștere de două cifre a prețurilor de consum și o inflație de bază constant ridicată.

Se anticipează că rata inflației va continua să crească până în vara anului

La 9 februarie, președintele Băncii Poloniei, Glapiski, și-a reafirmat previziunile anterioare potrivit cărora inflația va crește în ianuarie și februarie. În plus, el a declarat că inflația rămâne ridicată, dar că nivelul mediu al acesteia în primul trimestru va fi mai mic decât cel prevăzut de NBP în proiecția sa din noiembrie. Cheltuielile cu energia, potrivit NBP, sunt principala sursă a inflației ridicate actuale. În plus, creșterea prețurilor se extinde și la alte componente ale coșului de inflație, ceea ce duce la o creștere a inflației de bază.

Președintele Glapiski a indicat că situația economică globală se deteriorează și că creșterea produsului intern brut (PIB) al economiei mondiale în 2023 va fi semnificativ mai mică decât în 2022. Scăderea se datorează creșterii prețurilor la energie și la mărfuri. Concomitent, probabilitatea unei penurii de gaze în Europa a scăzut substanțial. Cele mai teribile previziuni nu s-au materializat, iar perspectivele economice pentru Europa s-au îmbunătățit oarecum. Rata globală a inflației este, de fapt, încă excesivă, dar a început să scadă în câteva națiuni. Scăderea inflației se datorează în parte atenuării tensiunilor din rețelele globale de aprovizionare, scăderii prețurilor materiilor prime și scăderii cererii de pe piață. Presiunile inflaționiste sunt atenuate de scăderea puterii de cumpărare a companiilor și întreprinderilor.

După primul trimestru, Glapiski preconizează o scădere substanțială a inflației până la aproximativ 8% în medie în trimestrul al patrulea. Potrivit președintelui NBP, inflația anuală globală ar putea scădea până la 6% în decembrie, ceea ce ar fi aproape de niveluri pe care consumatorii le observă rareori. Glapiski a subliniat că acesta nu este obiectivul final al politicii și că în anii următori, NBP va încerca să aducă inflația cât mai aproape de 2,5% (ținta oficială a NBP).

În cadrul unei conferințe de presă, președintele NBP a remarcat că nivelul actual al ratelor dobânzilor NBP (6,75%) este suficient pentru a atinge ținta de inflație. Mai mult, acesta a reiterat de mai multe ori că este prea devreme pentru a lua în considerare reduceri ale ratelor și că Consiliul nu și-a încheiat încă ciclul de creștere a ratelor, nu în ultimul rând deoarece comportamentul prețurilor în ianuarie și februarie rămâne incert. În plus, acesta a subliniat că ținta de inflație a NBP este de 2,5% plus sau minus un punct procentual.

Restul materialului referitor la obiectivul de inflație al NBP a fost vag și neclar. Președintele NBP a declarat de mai multe ori că o inflație de o singură cifră este acceptabilă. Mai mult, acesta a subliniat că guvernele care doresc o creștere rapidă a PIB-ului trebuie să fie tolerante cu o inflație mai mare. Această scrisoare arată, în opinia noastră, că doar o scădere a inflației IPC, chiar dacă inflația de bază rămâne în mod persistent ridicată, ar putea fi suficientă pentru a convinge Consiliul de politică monetară să lanseze o dezbatere privind reducerile. Potrivit lui Glapinski, această problemă ar putea primi o atenție mai mare în lunile mai sau iunie. Posibilitatea ca prima reducere a ratelor să aibă loc înainte de sfârșitul anului 2023 este în creștere.

Băncile poloneze și dificultățile mai vechi

Este posibil să existe o relație între criza datoriilor și problemele din sectorul bancar. Acțiunile băncilor poloneze s-au prăbușit la 16 februarie, când avocatul general Collins de la Curtea de Justiție a Uniunii Europene a declarat, într-o hotărâre fără caracter obligatoriu (cauza C-520/21), că băncile nu pot solicita plăți mai mari decât rambursarea de principiu în cazul contractelor ipotecare în franci elvețieni contestate.

Cu toate acestea, Collins a declarat că, în cele din urmă, va fi de competența instanțelor poloneze să stabilească, prin referire la legislația națională, dacă consumatorii au dreptul de a solicita astfel de pretenții și, în caz afirmativ, să stabilească fondul acestor pretenții. Poziția sa se bazează pe regulamentul UE împotriva clauzelor abuzive în contractele încheiate cu consumatorii, care urmărește să ofere un grad ridicat de protecție a consumatorilor. Avocatul general a menționat că băncile nu ar trebui să profite din punct de vedere economic de pe urma unei poziții pe care au creat-o prin propriul lor comportament ilegal.

Asociația băncilor poloneze (ZBP), un lobby bancar, a răspuns că CJUE nu este obligată să adopte hotărârea avocatului general și că deciziile anterioare ale CJUE contrazic concluzia avocatului general.

În timpul tranzacțiilor de după-amiază, indicele blue-chip al WSE, WIG20, a scăzut cu 0,82%, scăderile înregistrate de acțiunile marilor bănci PKO BP și mBank fiind în fruntea declinului. Indicele acțiunilor bancare de la bursă, WIGBanki, a rămas în urmă cu 1,5 procente, prețurile acțiunilor Bank Millennium și BNP Paribas Polska scăzând cu 6,3 procente și, respectiv, 1,6 procente. Chestiunea abordată de CJUE se află în centrul unei probleme de lungă durată care implică sute de mii de credite ipotecare denominate în valută, în special în franci elvețieni, și care deranjează băncile poloneze.

După ce Polonia a aderat la Uniunea Europeană în 2004, mulți polonezi, atrași de ratele scăzute ale dobânzilor, au contractat credite ipotecare denominate în alte monede, în special celebrul franc elvețian. În 2015, francul elvețian a crescut în raport cu zlotul polonez din cauza crizei financiare din 2008-2009, a ramificațiilor acesteia și a deciziei băncii centrale elvețiene de a pune capăt reglementărilor valutare. Împrumutații legați prin contracte de facilitate care includ clauze de indexare sau de denominare au început să se lupte cu băncile din cauza circumstanțelor presupus inechitabile ale mecanismelor de legare a valutei străine, afirmând că acestea conțin clauze abuzive și că, prin urmare, sunt ineficiente împotriva consumatorilor. În mod obișnuit, în astfel de circumstanțe, împrumutații au afirmat că împrumutul care le-a fost acordat era de fapt un împrumut în zloți polonezi și că legătura cu o monedă străină ar trebui să fie ruptă fie prin anularea întregului contract, fie prin eliminarea mecanismului de denominare sau de indexare. Obiectivul principal este de a reduce creșterea datoriei cauzată de creșterea bruscă a prețurilor la valută (FX) și de a restabili numărul real de zloți polonezi plătiți.

Ca urmare a deciziei băncii centrale elvețiene de a decupla francul de euro, zlotul a scăzut dramatic practic peste noapte, ceea ce a dus la o creștere a rambursărilor. În termeni de zloți, francul valorează în continuare de peste două ori mai mult decât în perioada de vârf a pieței creditelor ipotecare denominate în CHF. Nu numai că împrumutații au fost nevoiți să facă plăți dramatic mai mari, dar și raportul dintre valoarea împrumutului și valoarea proprietăților lor s-a înrăutățit, ceea ce le-a îngreunat posibilitatea de a-și vinde locuințele. În ultimele luni, Banca Națională a Elveției a majorat rata dobânzii de politică monetară de la 0,25% la 1%, agravând astfel situația dificilă a debitorilor.

Cu mult timp în urmă, împrumutații au susținut că băncile i-au tentat să ia credite ipotecare prin subestimarea riscului valutar și prin implementarea unei serii de așa-numite condiții inechitabile, cum ar fi în calcularea diferenței CHF-PLN. Cu toate acestea, acesta este doar cel mai recent caz dintr-o lungă serie de evenimente similare. Cauza Kamil și Justyna Dziubak împotriva Raiffeisen Bank International AG (C-260/18 – Dziubak) a fost soluționată în 2019. La momentul respectiv, hotărârea CEJ nu a abordat în mod specific efectele împrumuturilor în monedă străină din Polonia. Hotărârea a fost menită să dea indicații instanțelor cu privire la faptul dacă legislația UE impune limite în ceea ce privește căile de atac pe care instanțele poloneze le pot utiliza atunci când concluzionează că anumite condiții specifice din contractele de împrumut sunt dăunătoare pentru clienții care au garantat credite ipotecare în valută. În al doilea rând, hotărârea CEJ nu oferă criteriile pentru a decide dacă o clauză de indexare (sau orice altă clauză) este “abuzivă”. Aceasta spune că fiecare caz trebuie analizat în funcție de propriile merite și că instanțele naționale sunt responsabile pentru a stabili dacă, într-o anumită situație, condițiile de împrumut pot fi considerate ca fiind împovărătoare. Dacă acesta este cazul, consecințele unei clauze abuzive sunt, de obicei, controlate de legislația internă a fiecărui stat membru.

În mod similar, determinarea dacă acordul poate continua să lege părțile în absența unor clauze abuzive revine instanței locale și este ghidată de legislația locală. În special, CEJ a citat deciziile sale anterioare în care a decis că restricțiile contractuale referitoare la riscul FX pot fi considerate relevante pentru obiectul principal al contractului și, prin urmare, pot face obiectul unui grad diferit de examinare în ceea ce privește caracterul lor abuziv.

În funcție de faptele și argumentele prezentate de împrumutați și de creditori, precum și de perspectiva unei viitoare hotărâri a CEJ, mai multe chestiuni rămân fără răspuns din partea instanțelor poloneze. Până când nu va exista o jurisprudență solidă și lipsită de ambiguitate, susținută de Curtea Supremă din Polonia, va fi dificil să se facă previziuni generale și definitive cu privire la calea pe care ar putea să o urmeze instanțele – și, prin extensie, la valoarea riscului asociat portofoliilor băncilor sau fondurilor de securitizare. Cu toate acestea, decizia CEJ servește drept avertisment pentru toți participanții de pe piață, fie că sunt debitori sau creditori, că problema contractelor de împrumut pentru locuințe care utilizează valute străine nu poate fi trecută cu vederea. Hotărârea de astăzi merge mult mai departe și protejează consumatorii într-un mod care nu a mai fost stabilit până acum.

Producția industrială dezamăgește estimările

Pe lângă instabilitatea financiară, conflictul din Ucraina continuă să exercite un impact negativ asupra producției industriale din Polonia. În ianuarie, industriile orientate spre export au primit o oarecare ușurare din cauza diminuării presiunii asupra lanțurilor de aprovizionare globale și a scăderii prețurilor la gazele naturale.

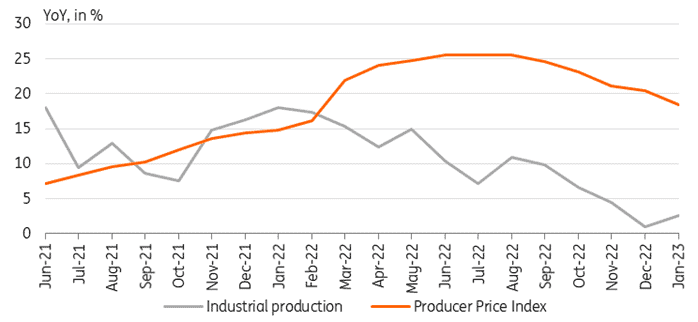

Producția industrială a crescut cu 2,6% de la an la an în ianuarie, ceea ce a fost cu mult sub așteptările noastre și sub estimarea consensuală de 4,0%, dar mai bine decât rata de 1,0% pe an raportată în decembrie. Consolidarea rețelelor de aprovizionare la nivel mondial continuă să ajute industria prelucrătoare, stimulând producția într-o serie de industrii (în special cea auto, a echipamentelor electrice și a mașinilor) (inclusiv cea auto, a echipamentelor electrice și a mașinilor). Producția de produse farmaceutice, alimentare, textile și îmbrăcăminte a crescut, de asemenea, în mod substanțial. Accelerarea de la an la an a fost susținută de un program favorabil de zile lucrătoare. Producția de produse chimice, metale, calculatoare și lemn a scăzut semnificativ, dar acest lucru s-a datorat în principal anului de bază ridicat în aceste industrii.

În concordanță cu previziunile, creșterea prețurilor de producție a scăzut de la 20,5% an/an în decembrie la 18,5% an/an în februarie. Cu toate acestea, pe o bază lunară, prețurile de producție au crescut la 0,8% MoM de la 0,6% în decembrie, ceea ce indică continuarea inflației la producător. Trei dintre cele patru categorii majore înregistrate de CSO polonez (minerit, electricitate/gaze/vapori și alimentare cu apă/apă uzată) au înregistrat creșteri de preț de la o lună la alta, în timp ce prețurile din industria prelucrătoare au scăzut cu 0,4% MoM, față de o reducere de 0,6% cu o lună înainte.

Acest studiu confirmă previziunile privind o încetinire a activității economice în primul trimestru și o atenuare treptată a presiunii asupra prețurilor de producție datorită scăderii costurilor cu ridicata ale energiei, în special ale gazelor naturale, ca urmare a iernii blânde și a scăderii utilizării gazelor în Europa.

Surse

https://think.ing.com/articles/moment-of-truth-for-central-and-eastern-europe/

https://think.ing.com/snaps/polands-industrial-production-posts-meagre-growth-in-january/

https://archive.bpcc.org.pl/contact-magazine/issues/31/categories/145/articles/871

https://www.bloomberg.com/news/articles/2023-02-08/poland-holds-rates-as-easing-inflation-plays-into-hands-of-doves

https://www.bloomberg.com/news/articles/2023-02-15/polish-inflation-speeds-up-as-warsaw-s-forecast-clashes-with-eu

https://curia.europa.eu/juris/liste.jsf?num=C-520/21

https://curia.europa.eu/juris/documents.jsf?num=C-260/18

Citește și: “Începeți să citiți:

The Polish Real Estate market between rising inflation and economic decline