De Vladimir C. – Master în Științe Politice (Germania) – Concurs “Blue Europe 2021” – Recenzie de Grzegorz Wiśniewski și Brian Fabregue

Cele 27 de state membre ale Uniunii Europene depind în prezent de Rusia pentru o mare parte din gazele naturale importate; această dependență se va mări considerabil dacă statele europene vor continua să își continue politicile energetice teribile existente. Având în vedere planurile de eliminare treptată a energiei nucleare în mai multe țări europene, obiectivul UE de reducere a consumului de cărbune și, prin urmare, a emisiilor de gaze cu efect de seră, precum și epuizarea surselor interne de gaze naturale, dependența de Rusia a crescut considerabil chiar și în comparație cu cea de acum numai 10 ani. Indiferent de evoluția relațiilor, țările UE trebuie să colaboreze imediat pentru a dezvolta o politică de diversificare coordonată.

În urmă cu aproape două decenii, Uniunea Europeană a început să introducă concurența pe piața europeană a gazelor naturale. Ca urmare, a apărut un proces care a modificat în mod fundamental organizarea și coordonarea pieței gazelor, precum și funcția – sau chiar prezența – anumitor tipuri de persoane. La mijlocul anilor 2010, procesul de restructurare a pieței energetice era încă în curs de desfășurare. În același timp, pot fi remarcate schimbări semnificative în ceea ce privește factorii geopolitici, de mediu și tehnologici ai piețelor europene și mondiale de energie și gaze. Aceste schimbări au avut un impact semnificativ asupra dezvoltării unor politici “reactive” în interiorul Uniunii Europene, atât la Bruxelles, cât și în statele membre. Progresul politicii europene în domeniul gazelor naturale către o formă foarte reglementată a unei piețe a gazelor “funcționale” continuă să fie un experiment extrem de controversat și instabil. Valoarea gazelor naturale fluctuează continuu între economie, securitatea aprovizionării și durabilitate. În plus, ponderea acordată acestor valori și operaționalizarea lor variază în Europa. Prin urmare, stabilirea unei piețe a gazelor naturale “funcționale” în UE va fi întotdeauna o poveste cu încărcătură politică și fără sfârșit.

Ideea că “piața” necesită o dezvoltare suplimentară este un mesaj recurent, iar noi norme, legi și intervenții sunt propuse în mod regulat. Inițial, s-a crezut că aceste dificultăți sunt cauzate de întârzierile în procesul de restructurare a pieței. Exercitarea persistentă a puterii de piață de către producători, angrosiști și comercianți cu amănuntul a afectat capacitatea pieței UE a gazelor naturale de a funcționa ca un sistem de coordonare eficient. Într-adevăr, concurența între mai mulți furnizori s-a dezvoltat mai ales în nord-vestul Europei, în timp ce alte regiuni continuă să fie aprovizionate de o singură sursă, Rusia, sau de câteva. Soluția este creșterea concurenței printr-o restructurare mai profundă, o supraveghere și un control mai strict al comportamentului actorilor de pe piață și o reglementare mai eficientă a infrastructurii de transport și de depozitare.

În același timp, au loc schimbări semnificative pe piețele europene și mondiale ale energiei și gazelor, precum și în lumea în care operează aceste piețe. Pentru început, UE a fost extinsă din punct de vedere geopolitic prin admiterea unor state membre suplimentare din Europa Centrală, care anterior erau membre ale Pactului de la Varșovia. În plus, fostele republici sovietice și-au obținut independența și își urmăresc propriile agende politice și energetice, influențate sau nu de conflictele interne. În al doilea rând, în ceea ce privește politica energetică și de mediu, acceptarea din ce în ce mai mare a încălzirii globale ca urmare a utilizării combustibililor fosili a afectat preferințele și prioritățile țărilor UE în materie de aprovizionare cu energie. În al treilea rând, în ceea ce privește progresul tehnologic, maturizarea rapidă atât a producției de GNL, cât și a producției de gaze (și petrol) neconvenționale a afectat în mod semnificativ atât disponibilitatea locală, cât și transportabilitatea resurselor de gaze. Aceasta din urmă, în special, a avut o influență economică asupra integrării celor trei mari piețe continentale de gaze din lume: America, Eurasia și Asia de Sud-Vest.

După cum se va vedea mai jos, schimbările acestor factori geopolitici, de mediu și tehnologici au avut un impact semnificativ asupra dezvoltării politicilor “reactive” în Uniunea Europeană, atât la Bruxelles, cât și în statele membre. Între timp, obiectivele generale ale politicii privind piața energiei și a gazelor naturale rămân constrânse de viziunea unică a UE asupra modului de a construi o piață “funcțională” într-un sector care prezintă cel puțin unele dintre caracteristicile unui monopol natural.

Acest lucru ridică întrebarea interesantă dacă politica europeană actuală în domeniul gazelor naturale poate continua pe calea actuală, care constă în principal în crearea unei piețe a gazelor naturale “funcționale” printr-o implicare mai mult sau mai puțin constantă a autorităților de reglementare. Aceasta, în timp ce, în al doilea rând, au loc o serie de schimbări care afectează evaluarea unor valori critice, cum ar fi rolul gazului natural ca sursă principală de energie în economia europeană, securitatea aprovizionării, durabilitatea și economia aprovizionării cu gaz. Este esențial să subliniem faptul că aceste idealuri sunt evaluate în mod diferit în diferite părți ale Europei.

Vom începe prin a discuta unele dintre aspectele esențiale ale sectorului gazelor naturale. În continuare, vom discuta pe scurt modul în care piața europeană a gazelor naturale a fost restructurată de directivele și acțiunile ulterioare ale Comisiei Europene. În continuare, vom aborda pe scurt schimbările fundamentale de pe piața europeană a gazelor și peisajul energetic global. Încheiem cu o discuție despre modul în care acești factori se combină și despre implicațiile pentru gazele naturale în Europa.

Industria europeană a gazelor naturale

Industria gazelor naturale este împărțită în trei sectoare distincte: În amonte, au loc explorarea și producția de gaze. Segmentul midstream este responsabil pentru transportul gazelor către rețelele de distribuție locale, utilizatorii industriali și centralele electrice. În general, gazul este transferat la scară continentală prin conducte de transport de înaltă presiune. În străinătate, gazul este transferat sub formă de GNL prin intermediul unor petroliere. Stocarea gazului este posibilă în caverne de sare sau în câmpuri de gaze epuizate. Rețelele locale de distribuție distribuie gazul către consumatorii casnici și corporativi mici din aval.

Dezvoltarea, operarea și exploatarea acestor sisteme de producție, transport, distribuție și stocare sunt eforturi dificile și riscante. Pentruînceput, acestea necesită cheltuieli de capital semnificative; cheltuielile de capital reprezintă cea mai mare parte a costurilor totale. În al doilea rând, activele implicate sunt foarte specializate; odată dezvoltate într-un anumit loc, acestea nu pot fi retrase sau reutilizate în cazul în care încetează fie oferta, fie cererea de gaz. Aceste cheltuieli au fost “scufundate” în mod literar. În al treilea rând, toate părțile sunt angrenate într-un anumit grad de interdependență una față de cealaltă. Conductele, instalațiile de GNL și instalațiile de depozitare sunt infrastructuri critice pentru producători, comercianți și utilizatori finali. Astfel, accesul la aceste instalații este un factor determinant pentru funcționarea sistemului de aprovizionare și pentru bunăstarea economică a părților implicate.

Riscul de volum și de preț este esențial în această privință. Producătorii de gaze și operatorii de infrastructură vor obține profit numai dacă activele lor sunt exploatate la o rată de producție echitabilă și generează venituri suficiente pentru a-și plăti costurile pe termen lung. Aceștia au nevoie de siguranță. Investind în aparate și instalații specializate pe bază de gaz, utilizatorii își demonstrează angajamentul de a utiliza gazul. Aceștia solicită asigurarea aprovizionării, cu siguranță la un preț acceptabil în comparație cu costul surselor alternative de energie.

În general, ca urmare a acestor circumstanțe și a economiei de scară asociate caracteristicilor lor tehnice și spațiale, sistemele de gaz au fost considerate monopoluri naturale incapabile de concurență. Din punct de vedere istoric, noțiuni economice precum defectele pieței, eșecul pieței și bunurile publice au determinat guvernele să intervină și să reglementeze această activitate pentru a proteja interesul public și stabilitatea economică a industriei. În acele țări care produceau gaze, interesul public în gestionarea resurselor a servit drept justificare suplimentară pentru implicarea statului.

În Europa, coordonarea publică a fost aproape adesea realizată prin intervenție oficială directă. Transportul internațional de gaze și comerțul cu ridicata au fost administrate de societăți mixte între producătorii de gaze și guvernele naționale și locale, în timp ce firmele municipale de gaze au gestionat rețelele locale de distribuție și comerțul cu amănuntul. Tranzacțiile comerciale și coordonarea pieței au fost facilitate prin contracte pe termen lung, care includeau clauze de tip “take-or-pay” și de destinație și care legau prețul gazului de prețul produselor petroliere, care serveau drept principal substitut al gazului, în timp ce producătorii de gaz primeau venituri pe bază de rambursare netă. Principiul net-back prevede că producătorii (și guvernele) primesc o sumă reziduală după ce toate costurile sunt acoperite. Finanțele publice și coordonarea economică au fost elemente critice în acest scenariu. Producția și vânzările de gaze au fost guvernate de sisteme complexe de explorare, producție și impozitare. În mod frecvent, prețul gazului a fost utilizat pentru a stimula economiile regionale și sectoriale.

Restructurarea pieței gazelor din Uniunea Europeană

De la sfârșitul anilor 1970, astfel de tipuri de implicare publică și de coordonare a pieței au fost din ce în ce mai mult criticate, inițial în primul rând în lumea anglo-saxonă. “Retrocedarea statului” în maniera lui Margaret Thatcher și Ronald Reagan, precum și introducerea concurenței, ar permite o furnizare mai eficientă a energiei, a apei, a transportului public și a altor servicii publice. În 1985, Comunitatea Europeană a instituit Piața unică europeană ca strategie generală de liberalizare a economiei UE, urmată de “Piața internă a energiei” în 1988, care a susținut o reorganizare similară a sectorului energetic al UE. Justificarea fundamentală a fost eliminarea restricțiilor la comerțul intracomunitar cu produse și servicii, însă perspectiva neoliberală privind concurența și eficiența, precum și interesele economice, au jucat, de asemenea, un rol.

Pe această bază, a apărut în cele din urmă o viziune pentru o piață europeană a gazelor naturale, cu o concurență între producătorii și furnizorii de gaze în segmentul din amonte și comercianții din segmentele angro și cu amănuntul. Pentru a realiza acest lucru, s-a anticipat că contractele pe termen lung vor face loc tranzacțiilor pe termen scurt. Prețul pieței ar fi determinat de situațiile de penurie, echilibrând astfel cererea și oferta de gaze. Se preconiza că se vor dezvolta piețe lichide la vedere în zonele în care diverse surse de aprovizionare vor satisface cererea. O condiție prealabilă pentru aceasta a fost aceea ca comercianților concurenți să li se acorde acces la infrastructura critică de transport, distribuție și depozitare necesară pentru a ajunge la clienții lor. În acest scop, Europa a îmbrățișat trei idei fundamentale de reglementare.

Pentru început, instalațiile critice ar trebui să fie “separate” de activitățile de producție și de tranzacționare, în sensul că operatorii acestora nu ar avea niciun stimulent comercial pentru a manipula fluxurile de gaze sau pentru a profita de informațiile de piață generate de funcționarea sistemelor lor. În cazul conductelor de transport și de distribuție, a fost necesar, de-a lungul timpului, un grad din ce în ce mai mare de separare din punct de vedere juridic și al gestionării. Majoritatea rețelelor au fost desprinse de vechii angrosiști și de serviciile publice locale de gaze pentru a fi administrate fie ca operatori de sisteme de transport, fie ca operatori de sisteme de distribuție (OTS sau ODS). În cazul altor instalații de GNL, de depozitare și de conversie, au fost autorizate alte regimuri, cu posibile excepții de la restricțiile de acces al terților, care urmează să fie acordate de la caz la caz, în funcție de poziția lor de monopol (local) pe o piață “relevantă”.

Cel de-al doilea principiu a presupus acordarea unui “acces discriminatoriu” la aceste instalații critice pentru părțile comerciale. Acest lucru includea în mod clar nu numai accesul la infrastructura de transport, ci și la instalațiile de depozitare, GNL și de conversie a calității, după caz. Inițial, acest lucru a fost realizat prin contracte relativ simple de tipul “primul venit, primul servit”, în temeiul cărora comercianții pot rezerva o anumită cantitate de capacitate pentru un anumit interval de timp, la un tarif specificat. Cu toate acestea, de-a lungul timpului s-a dezvoltat o tehnică mai complicată, în numeroase niveluri. Accesul la conductele de transport a evoluat într-un așa-numit model de intrare-ieșire, în care “expeditorii” de gaz își rezervă drepturile de intrare și de ieșire pentru anumite volume de gaz care urmează să fie furnizate sau retrase din sistemul de transport în anumite locuri.

Esența acestui model constă în faptul că face abstracție de traseele reale pe care le parcurg moleculele de gaz în drumul lor spre destinație. Prin urmare, acesta oferă transportatorilor cea mai mare flexibilitate posibilă în ceea ce privește cumpărarea și vânzarea către partenerii de pe piață, indiferent de locația acestora. Tarifele de intrare și de ieșire din anumite locuri sunt uniforme pentru toți expeditorii. În general, atunci când este vorba de rețelele de distribuție, se utilizează așa-numitele tarife de timbru poștal, în care un vânzător își rezervă admiterea într-o anumită zonă în funcție de locația clientului său la un tarif prestabilit. Criteriile de acces la alte instalații sunt determinate de statutul lor de exceptare; fie proprietarii sau operatorii acestora trebuie să acorde acces oricărui utilizator interesat în condiții prestabilite, fie sunt liberi să aleagă modul în care își utilizează capacitatea.

O componentă critică a asigurării accesului, împreună cu sistemul de tarifare, este alocarea capacității disponibile către expeditorii interesați. Pornind de la reglementări simple de tipul “primul venit, primul servit”, a fost elaborată o serie complicată de procese pentru a maximiza utilizarea capacității limitate fizic disponibile pentru expeditori, reducând astfel așa-numita congestie contractuală. Pe de altă parte, scopul a devenit alocarea eficientă a capacității limitate către acei expeditori care îi acordă cea mai mare valoare. Ca urmare, au fost elaborate o serie de mecanisme de licitație și de comercializare secundară a capacității, precum și de realocare a capacității subutilizate. Obiectivul principal a fost acela de a permite expeditorilor să facă să corespundă tranzacțiile de mărfuri pe care le-au organizat pe piața gazelor naturale cu aranjamentele de manipulare corespunzătoare pentru transportul gazelor către clienții lor sau către instalațiile de depozitare

Un al treilea principiu a fost acela că infrastructura de gaze moștenită de la sectorul convențional al gazelor naturale reflectă încă statutul de monopol inerent al industriei. Principalii factori în această privință au fost investițiile excesive în active “placate cu aur”, costurile operaționale ridicate, tarifele ridicate care nu reprezentau costurile reale și eficiente din punct de vedere economic ale transportului și procedurile dificile de discriminare între diferitele tipuri de consumatori și regiuni. Pentru a reduce costul infrastructurii, reglementarea tarifelor și/sau a veniturilor ar trebui să constrângă OTS și DSO să își îmbunătățească eficiența operațională și utilizarea sistemului. În cele din urmă, acest lucru a evoluat într-o serie de reglementări de plafonare a prețurilor, de standarde și RPI-X. În acest scop, fiecare stat membru a fost obligat să instituie o autoritate națională de reglementare (ANR) pentru sectorul energetic, care să fie responsabilă de aprobarea și monitorizarea tarifelor (sau a procedurilor) care să asigure accesul nediscriminatoriu la rețelele necuprinse.

Punerea în aplicare a strategiei europene în domeniul gazelor naturale

În urma unor prime experimente la începutul anilor 1990, această propunere liberală pentru o piață a gazelor naturale a fost adoptată în etape. Comisia Europeană a emis standarde progresiv detaliate și stricte pe care statele membre trebuiau să le pună în aplicare prin trei directive consecutive privind gazele naturale. Directiva din 2009, cunoscută adesea sub numele de cel de-al treilea pachet, a fost deosebit de importantă prin faptul că a unit numeroasele abordări naționale. Aceasta a fost un răspuns la “Ancheta sectorială” a Direcției Generale Concurență a Comisiei, care a stabilit că lipsa accesului la infrastructură și concentrarea puterii în câteva corporații împiedicau crearea unei piețe sănătoase a gazelor naturale.

O altă parte semnificativă a celui de-al treilea pachet a fost extinderea colaborării la nivelul UE. În ceea ce privește ANR-urile, Comisia a înființat în 2009 Agenția pentru cooperarea autorităților naționale de reglementare în domeniul energiei (ACNER). (ACER). Din martie 2000, autoritățile de reglementare au cooperat liber prin intermediul Consiliului autorităților europene de reglementare în domeniul energiei (CEER), în colaborare cu Grupul european al autorităților de reglementare în domeniul energiei electrice și al gazelor naturale (ERGEG), înființat de Comisie. ACER a fost înființat pentru a rezolva lacunele de reglementare în situații transfrontaliere și pentru a facilita coordonarea reglementărilor la nivelul UE. Misiunea sa este de a armoniza standardele naționale de funcționare a piețelor și a rețelelor și de a încuraja investițiile în infrastructura transeuropeană. În plus, în 2009, operatorii de sisteme de transport de gaze naturale separați au aderat la Rețeaua europeană a operatorilor de sisteme de transport de gaze naturale (ENTSOG) pentru a promova comerțul transfrontalier cu gaze naturale și pentru a îmbunătăți rețeaua europeană de transport, inclusiv prin elaborarea unui plan de dezvoltare a rețelei de gaze naturale pe 10 ani.

Cooperarea extinsă la nivelul UE a avut ca rezultat eforturi suplimentare în vederea obținerii unui comerț transfrontalier de gaze “fără fricțiuni” în UE prin intermediul programului “Gas Target Model” (GTM). GTM are ca scop stabilirea de conexiuni transfrontaliere între zonele naționale sau regionale de intrare/ieșire, sugerând că prețul gazelor în zonă va fi determinat de cererea și oferta instantanee, ca într-o piață virtuală la vedere. Livrarea volumelor de gaze contractate pe termen lung va avea loc la granițele zonei de intrare/ieșire, stabilind prețul pieței, care va fi influențat și de volumele ocazionale interzonale achiziționate pe termen scurt.

În primul deceniu al secolului XXI au apărut preocupări privind securitatea aprovizionării cu gaze naturale. În 2004, Comisia Europeană a adoptat o directivă (2004/67/CE) cu obiectivul de a stabili un cadru standard pentru politicile statelor membre în materie de securitate a aprovizionării, care să fie compatibil cu nevoile unei piețe unice a gazelor naturale. Între 2006 și 2009, disputele dintre Rusia și Ucraina au creat probleme de aprovizionare în Europa Centrală și de Sud-Est, ceea ce a determinat punerea în aplicare a unei noi norme (994/2010). Această normă urmărea să integreze acțiunile naționale și să stabilească cerințe minime universale de pregătire pentru a spori solidaritatea dintre state în cazul unei catastrofe.

Pe măsură ce tensiunile dintre Rusia, Ucraina și UE au crescut, în 2014 a fost efectuat un așa-numit test de rezistență; securitatea aprovizionării cu gaze și, mai recent (în 2016), a fost publicat un proiect de propunere pentru o legislație mai cuprinzătoare privind securitatea aprovizionării. Acest proiect vizează industria, statele membre organizate geografic, care sunt responsabile de asigurarea aprovizionării clienților protejați, și Comisia Europeană, care este responsabilă de coordonarea și coerența generală. Documentul subliniază importanța cooperării regionale în elaborarea planurilor de acțiune preventive și a planurilor de urgență. În plus, acesta propune un standard de infrastructură care să asigure livrarea de gaze chiar și atunci când cea mai mare infrastructură este indisponibilă, permițând în același timp o capacitate permanentă de transport bidirecțional.

Rolul gazelor în politica Uniunii Energetice

Comisia și-a prezentat agenda privind Uniunea energetică în februarie 2015, anunțând o restructurare radicală a sistemului energetic european. Aceasta urmărește să ofere consumatorilor din UE energie sigură, durabilă, competitivă și la prețuri accesibile, în lumina unei politici ambițioase a UE în domeniul climei. Următoarele sunt componentele principale ale acestei politici: (1) securitatea, solidaritatea și încrederea în energie; (2) o piață europeană a energiei pe deplin integrată; (3) eficiența energetică ca instrument de gestionare a cererii; (4) decarbonizarea economică; și (5) cercetarea, inovarea și competitivitatea. Se afirmă că UE trebuie “să se îndepărteze de o economie bazată pe combustibili fosili, o economie care se bazează pe o abordare centralizată și orientată spre ofertă a energiei și care se bazează pe tehnologii și modele de afaceri depășite”

Observațiile și obiectivele privind rolul gazului se concentrează în principal pe securitatea energetică, solidaritate și încredere, cu un accent semnificativ pe importanța diversificării surselor de energie, a furnizorilor și a rutelor de transport. Elementele critice sunt următoarele: în primul rând, dezvoltarea unui coridor sudic de gaze pentru a permite țărilor din Asia Centrală să livreze gaze către Europa; în al doilea rând, crearea de centre de gaze lichide cu mai mulți furnizori în Europa de Nord, precum și în Europa Centrală și de Est și în regiunea mediteraneană; în al treilea rând, construirea unei infrastructuri de transport suplimentare, cu ajutorul instrumentelor de finanțare comunitară și al instituțiilor financiare europene; și în al patrulea rând, pregătirea unei strategii energetice integrate. În sfârșit, în ceea ce privește producția internă de energie pentru a reduce dependența de importuri, planul se referă “în special” la sursele de energie regenerabile, care sunt necesare pentru decarbonizare, precum și la petrol și gaze convenționale și – pentru statele membre care optează pentru acestea – neconvenționale, “cu condiția ca aspectele legate de acceptarea publică și de impactul asupra mediului să fie abordate în mod adecvat”

Cât de bine funcționează piața gazelor din Uniunea Europeană?

Modificările prezentate mai sus au implicații semnificative asupra viziunii predominante a ceea ce constituie o piață a gazelor din Uniunea Europeană care “funcționează bine”. Pentru început, asistăm la un efort continuu în direcția formării unei piețe competitive a gazelor naturale prin intermediul reglementărilor sectoriale, care vizează infrastructura de conducte, de depozitare și de GNL din ce în ce mai debusolată, și prin intermediul politicii de concurență, care vizează principalii furnizori și comercianți din industrie.

Implicația este că investițiile în noile infrastructuri de aprovizionare depind în mare măsură de așteptările investitorilor și ale OTS în ceea ce privește adecvarea acestora la viitoarele fluxuri de gaze și de procesul decizional de reglementare. În ceea ce privește cerințele masive pentru infrastructura de transport, de depozitare și de GNL care rezultă din obiectivele Uniunii Energetice de securizare internă a aprovizionării cu gaze a regiunilor și de conectare a zonelor de piață lichide, pare improbabil ca părțile private să facă investițiile necesare.

În ceea ce privește interesul producătorilor și distribuitorilor de a furniza gaze pe piața UE, atât cererea, cât și așteptările privind prețurile sunt esențiale. În ceea ce privește cererea, am explicat că așteptările viitoare privind utilizarea gazului sunt foarte incerte din cauza obiectivului ambițios de a renunța la combustibilii fosili, a stării relativ stabile a economiei europene și, cel puțin pentru moment, a dezavantajului gazului în producția de energie electrică în comparație cu sursele regenerabile cu costuri marginale zero și cu cărbunele cu costuri reduse.

În ceea ce privește oferta, am argumentat că, în afară de furnizorii convenționali, cum ar fi Rusia și Norvegia, există puține alternative de aprovizionare prin conducte, ca urmare a instabilității politice din multe țări potențial producătoare și a dificultăților de tranzit. Resursele indigene se epuizează rapid. Acest lucru face ca GNL să rămână principala sursă de aprovizionare viitoare, fie prin contracte fiabile pe termen lung, fie prin încărcături spot la prețurile pieței mondiale. Cu toate acestea, primul aranjament necesită certitudinea cererii pentru a justifica cheltuielile necesare și disponibilitatea de a plăti prețul. Ambele cerințe sunt dificil de îndeplinit în contextul actual. Cel de-al doilea aranjament implică un anumit grad de pericol. Prețul este scăzut pe piața actuală a gazelor naturale, care este supraofertată. Acest lucru, însă, se poate schimba.

Probabil că cea mai semnificativă perspectivă obținută din această viziune pe termen lung asupra evoluției politicii europene în domeniul gazelor naturale este că o versiune foarte reglementată a unei piețe a gazelor “funcționale” rămâne un experiment extrem de politizat și instabil. După cum s-a afirmat în introducere și s-a demonstrat în secțiunile anterioare, valoarea economică acordată gazelor naturale ca sursă de energie în economia europeană se schimbă continuu între economie, securitatea aprovizionării și durabilitate. În plus, ponderea acordată acestor valori și operaționalizarea lor va varia în Europa. Prin urmare, stabilirea unei piețe “funcționale” a gazelor naturale va fi întotdeauna o poveste extrem de politizată și fără sfârșit.

Dependența istorică a Europei de gazele naturale rusești

Odată cu dezvoltarea tehnologiilor de extracție și a conductelor în anii 1960 și cu reconstrucția continuă a Europei după război, comerțul cu gaze între Est și Vest a devenit aproape inevitabil. De atunci, Rusia a dorit să furnizeze gaze, iar Europa a dorit să le cumpere. Șocurile energetice și penuria de energie; crizele politice majore, de la Polonia la fosta Iugoslavie; prăbușirea Uniunii Sovietice și ascensiunea statului autoritar al președintelui rus Vladimir Putin; războaiele pur și simplu în Ucraina și în alte părți; experimentele masive de dereglementare și ascensiunea ecologismului au marcat ultimii 50 de ani. Cu toate acestea, relațiile Europei cu Rusia în sectorul gazelor naturale au rămas în esență consecvente. Acest lucru se datorează faptului că trei lucruri se schimbă greu: sursele de gaz dovedite, consumul colectiv de energie și investițiile în infrastructura fizică pentru a le conecta pe cele două.

În ansamblu, această abordare unificată a UE a consolidat poziția Europei. Rusia nu poate exploata anumite țări prin embargouri sau prin fragmentarea pieței. Iar Gazprom – care păstrează un cvasi-monopol asupra exporturilor rusești, în ciuda scăderii cotei de piață internă – este incapabil să stabilească poziții puternice în Europa. Aceasta este o evoluție uriașă – și una favorabilă din punct de vedere occidental.

Cu toate acestea, este dificil de înțeles cum măsurile UE au avut un impact fundamental asupra comerțului cu gaze al Rusiei cu Europa. Atât națiunile exportatoare, cât și cele importatoare au dezvoltat strategii pentru a-și păstra dominația generală pe piață. O carte a lui Thane Gustafson, The Bridge (2020)pare să indice faptul că efectul fundamental al consolidării UE a fost acela de a proteja de bulversări un status quo economic reciproc avantajos.

Aproximativ 40% din importurile de gaze naturale ale UE au provenit din Rusia în 2018. Gazprom, monopolul de stat rusesc al gazelor naturale, a furnizat 200,8 miliarde de metri cubi de gaze către țările europene în același an, 81% din gaze fiind direcționate către Europa de Vest (Gazprom, 2018), acest volum fiind în continuă creștere. Deși ambele părți sunt interdependente, parteneriatul este departe de a fi unul de succes. În afară de ranchiunile istorice evidente, în special între statele membre estice ale blocului și Rusia, evoluțiile geopolitice actuale, mai ales criza din Crimeea din 2014, au agravat tensiunile. UE, SUA și o serie de alte țări au impus sancțiuni Rusiei, vizând în principal sectoarele financiar și energetic. Acestea s-au limitat însă la sectorul petrolier, din cauza dependenței UE de gazul rusesc. Această nuanță specifică elucidează o interacțiune intrigantă între cele două.

Statele membre estice se percep ca fiind deosebit de vulnerabile ca urmare a anxietăților istorice preexistente și a unei dependențe mai mari de Rusia. Înainte de deschiderea în 2015 a instalației GNL de la Klaipeda, statele baltice importau toate gazele naturale din Rusia. Ținând cont de acest lucru, relația dintre UE și Rusia seamănă cu un mariaj nefericit. În prezent, Rusia are nevoie de Uniunea Europeană, iar Uniunea Europeană are nevoie de Rusia. Europa își satisface cerințele energetice. Exporturile de hidrocarburi ale Rusiei contribuie în mod semnificativ la veniturile statului, reprezentând peste 50% din bugetul consolidat .

Dependența de gazul rusesc este văzută ca o amenințare la adresa banilor, influenței și securității UE. În acest articol susțin că aceste îngrijorări sunt exagerate. Ar fi contraproductiv pentru Rusia să își supere aliatul occidental. Voi dezvolta acest aspect în scurt timp.

Obiectivul pe termen lung al Uniunii Europene și al aliaților săi ar trebui să fie diversificarea canalelor sale de aprovizionare. Cu toate acestea, pe termen scurt, va rămâne dependentă de Rusia din trei motive: apropierea geografică, infrastructura existentă și volumele de energie ale Rusiei.

În urma crizei din Crimeea din 2014, Uniunea Europeană a devenit din ce în ce mai preocupată de fiabilitatea Rusiei ca partener energetic. Aceasta a readus în memorie războaiele ruso-ucrainene pentru gaz din anii 2000 și începutul anilor 2010. Ucraina, la fel ca majoritatea guvernelor post-sovietice, este dependentă de Rusia pentru majoritatea nevoilor sale energetice. Acest lucru îi conferă acesteia din urmă o influență politică considerabilă la masa negocierilor. În 2014, Rusia a cerut Ucrainei să își plătească facturile de energie, ceea ce, în caz contrar, a dus la întreruperea de către Rusia a livrărilor de gaz ale țării . Deși întârzierile în aprovizionare s-au limitat la Ucraina, acestea au provocat dificultăți în alte câteva țări europene… Aceasta este sursa de îngrijorare a Europei. Întreruperile în aprovizionarea cu gaze naturale au potențialul de a distorsiona în mod semnificativ operațiunile economice și casnice.

Ca urmare, UE a adoptat o legislație cuprinzătoare care stabilește o piață internă a energiei pentru electricitate și gaze naturale, precum și un regulament privind securitatea aprovizionării cu gaze naturale. Având în vedere rolul critic pe care energia îl joacă în întreprinderile și gospodăriile moderne, UE a luat măsuri semnificative pentru a evita întreruperile lanțului de aprovizionare. Există planuri pentru o uniune a energiei care să “furnizeze energie sigură, durabilă, competitivă și la prețuri accesibile consumatorilor din UE – locuințe și întreprinderi” (Comisia Europeană, s.n.).

Cum a crescut dependența Europei de Putin în ceea ce privește gazele naturale

Relațiile dintre Europa și Rusia se apropie de un punct scăzut nemaiîntâlnit în ultimele decenii. Cu toateacestea, acum, dorința – sau lipsa de dorință – a președintelui Vladimir Putin de a da drumul la robinetul pentru gazele naturale abundente ale Rusiei ar putea influența cât de frig vor experimenta mulți europeni în această iarnă. Aceasta în ciuda promisiunii Uniunii Europene, veche de un deceniu, de a-și reduce dependența de energia rusă pentru a evita acest tip de vulnerabilitate. Aceasta a fost o sursă de dispută în cadrul blocului economic și a exacerbat tensiunile cu Statele Unite.

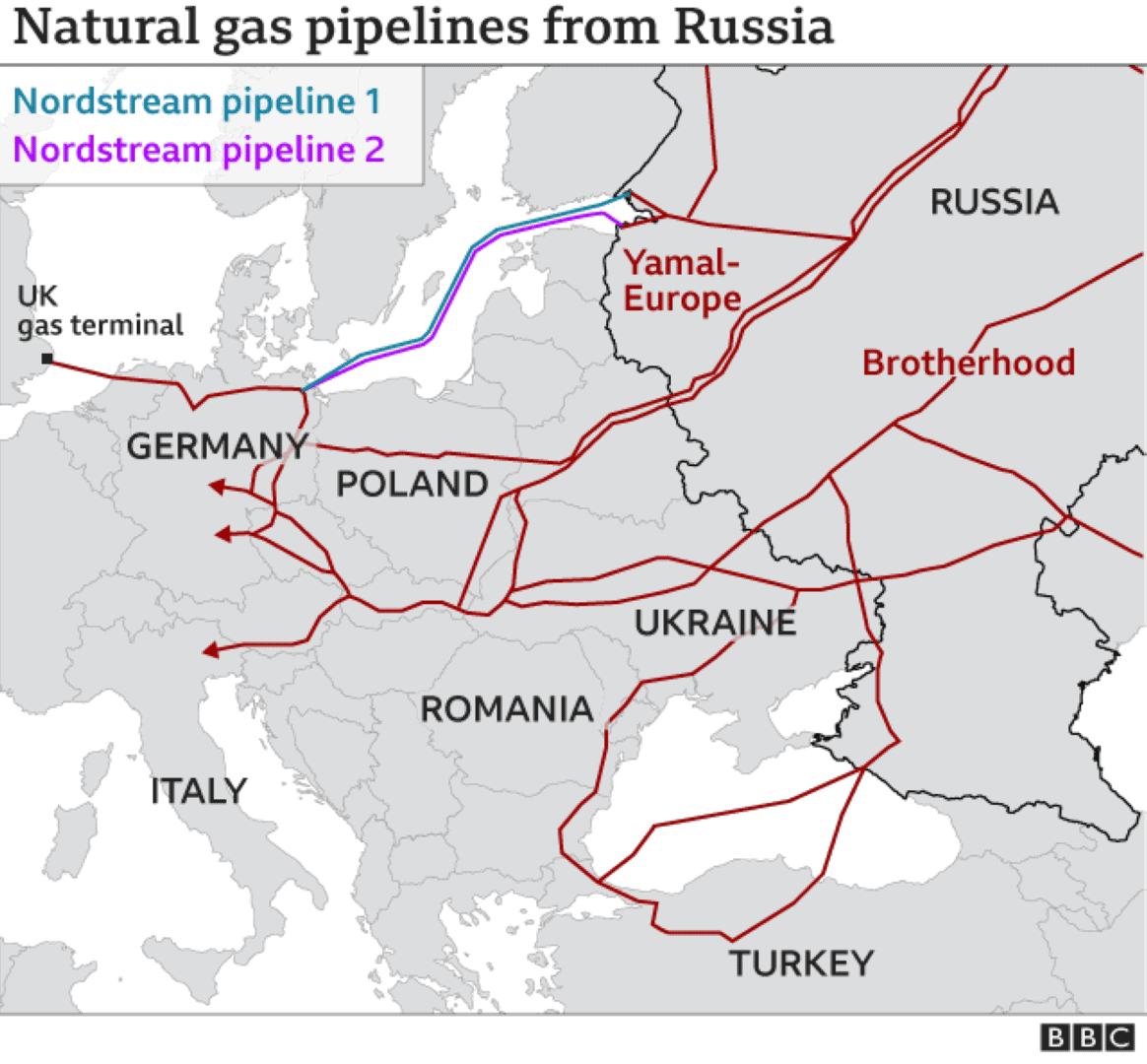

O penurie de aprovizionare în octombrie a reamintit în mod clar dependența Europei de fluxurile de gaz rusesc. În urma unor lucrări de întreținere mai lungi decât de obicei la câmpurile norvegiene și a extinderii de către Rusia a propriilor livrări, rezervoarele de gaz din UE au ajuns la cel mai scăzut nivel sezonier din ultimii zece ani. La 6 octombrie, prețurile de referință la gaz au ajuns la 162 de euro (188 de dolari) pe megawatt-oră, în creștere de la aproximativ 20 de euro la începutul anului. În acest context, Nord Stream 2, o nouă conductă rusească pe sub Marea Baltică către Germania, a fost finalizată în septembrie. Cu toate acestea, după cum au confirmat principalii clienți din Europa, Rusia și-a îndeplinit toate cererile de aprovizionare prevăzute

Ministrul rus al energiei, Aleksandr Novak, a făcut o legătură directă între rezolvarea crizei gazelor – cauzată de cererea care a depășit oferta pe măsură ce economiile s-au redeschis după prăbușirea Uniunii Sovietice – și deschiderea gazoductului Nord Stream 2, afirmând că aceasta va trimite un “semnal pozitiv” care va contribui la “răcirea” pieței.

Obiectivul Rusiei în ceea ce privește gazul este, de fapt, destul de clar. Rusia dorește ca Germania și UE să îi acorde autorizația de care are nevoie pentru a începe să utilizeze conducta în schimbul extinderii livrărilor de gaze, potrivit unor surse apropiate Gazprom și Kremlinului. Este posibil să nu fie aprobat până în mai 2022, dacă autoritățile de reglementare epuizează tot timpul disponibil. Putin a intervenit de fapt pentru a ușura presiunea de pe piață la sfârșitul lunii octombrie, ordonând gigantului de stat Gazprom PJSC să înceapă să își reumple instalațiile europene de stocare a gazelor. Criza din Ucraina a încetinit procesul.

Gazprom a furnizat aproximativ o treime din tot gazul consumat în Europa în 2020 și urmează să devină și mai critic pe termen scurt, pe măsură ce producția locală a continentului scade. Gazul rusesc este atrăgător, deoarece este frecvent ieftin și aproape întotdeauna disponibil. Cele mai mari economii ale blocului comunitar închid centralele pe cărbune, iar unele iau în considerare (în mod nebunesc) chiar și eliminarea energiei nucleare. Gazele naturale au reprezentat aproximativ 22% din mixul energetic al Europei în 2019, iar statutul Rusiei ca furnizor important a fost consolidat de epuizarea zăcămintelor de gaze din Marea Nordului controlate de Regatul Unit și de Olanda.

SUA și-au exprimat opoziția puternică, impunând sancțiuni care au încetinit, dar nu au oprit construcția. Atât președintele Joe Biden, cât și predecesorul său, Donald Trump, au avertizat împotriva unei dependențe excesive a Europei de gazul rusesc. Polonia, Slovacia și alte țări care găzduiesc gazoducte existente s-au opus, de asemenea, susținând că proiectul ar consolida influența Rusiei asupra regiunii, permițându-i să ocolească țările după bunul plac, inclusiv Ucraina. Acest lucru este extrem de îndoielnic, deoarece din 2014, când președintele pro-rus al Ucrainei a fost destituit și Rusia a invadat Peninsula Crimeea, și a fost înlocuit de un fost actor pro-american, domnul Volodymyr Zelensky.

O lipsă de alternative

Gazul natural este o componentă esențială a utilizării energiei la nivel mondial, iar Europa nu face excepție. UE consumă 17% din energia globală și consumă aceeași cantitate din producția globală anuală de gaze naturale . Contrar credinței comune, marea majoritate a energiei electrice este generată prin arderea hidrocarburilor pentru a încălzi apa și a o transforma în abur pentru a alimenta turbinele. Energia hidroelectrică, nucleară și sursele de energie regenerabilă combinate generează mult mai puțină electricitate decât gazele naturale, cărbunele și petrolul, cu excepția unor țări specifice, cum ar fi Franța, Slovacia și Finlanda. În plus, gazul natural este hidrocarbura preferată pentru generarea de energie electrică, deoarece are cea mai curată ardere și costă mai puțin decât cărbunele

În afară de producția comercială de energie, gazele naturale sunt utilizate într-o mare varietate de aplicații industriale. Este materia primă pentru o mare varietate de produse chimice, îngrășăminte și produse farmaceutice, datorită costului scăzut al butanului, etanului și propanului. În plus, servește drept componentă primară a unei varietăți de polimeri, textile și antigeluri

Deși în Europa există relativ puține stații de alimentare cu gaz natural, autobuzele publice folosesc din ce în ce mai mult acest combustibil, care emite mult mai puțină poluare decât benzina și motorina. Având în vedere numeroasele aplicații ale gazului natural, prețul său favorabil în comparație cu cel al surselor regenerabile de energie și avantajele sale în materie de control al emisiilor, majoritatea previziunilor energetice indică faptul că gazul natural va reprezenta aproximativ o treime din totalul mixului energetic european până în 2030, aproape eclipsând petrolul ca importanță relativă.

Aproximativ 80% din gazul consumat de UE provine din surse externe, în principal din Rusia, Norvegia și Algeria. Câteva dintre cele mai mari economii ale lumii sunt deosebit de vulnerabile, Germania importând 90% din necesarul său, o parte considerabilă de petrol provenind, de asemenea, din aceste țări. Belgia, Spania și Portugalia se confruntă toate cu o lipsă de capacitate de stocare. Continentul este străbătut de conducte, cum ar fi Yamal, care pleacă din Rusia prin Belarus și Polonia și ajunge în Germania, și TAG, care transportă gazul rusesc către Austria și Italia. Numeroase dintre acestea traversează mai multe granițe, generând numeroase puncte de blocaj potențial.

Rusia deține cele mai mari rezerve de gaze naturale din lume, datorită resurselor sale masive din Siberia. Aceasta a început să exporte în Polonia în anii 1940 și a dezvoltat conducte în anii 1960 pentru a distribui combustibil în statele satelit ale ceea ce era atunci Uniunea Sovietică. Chiar și în timpul apogeului Războiului Rece, livrările au fost regulate. Cu toate acestea, de la prăbușirea Uniunii Sovietice, Rusia și Ucraina au fost în dezacord cu privire la conductele care trec pe teritoriul ucrainean, împingând oficialii ruși să caute rute alternative (și creând atât NordStream 2, cât și conductele succesoare ale SouthStream).

În 2006 și 2009, dezacordurile privind stabilirea prețului gazului și sifonarea au dus la întreruperea aprovizionării rusești. În toiul iernii, cea de-a doua oprire a durat aproape două săptămâni. Slovacia și mai multe țări din Balcani au fost nevoite să raționalizeze gazul, să închidă întreprinderi și să reducă furnizarea de energie electrică. De atunci, țările cele mai susceptibile s-au grăbit să stabilească conducte, să conecteze rețelele și să construiască terminale pentru importul de gaz natural lichefiat, o versiune supraîncălzită a combustibilului care poate fi transportată din resurse îndepărtate, cum ar fi cele din Qatar. Cu toate acestea, nu au fost stabilite parteneriate majore pe termen lung, cel puțin conform furnizorilor de energie ruși. Se știe, de asemenea, că volumele au crescut, în termeni absoluți, în 2021.

Un alt motiv major pentru care Europa este atât de dependentă de gazul rusesc este sabotarea continuă de către politicienii UE (în principal germani) a tuturor parteneriatelor africane în ceea ce privește gazele și petrolul. ENI, furnizorul istoric italian de energie, a fost autorizat abia recent să facă parteneriate cu companii egiptene și lirice, după ani și ani de discuții.

Cum rămâne cu viitorul?

Pe măsură ce prețurile la gazele naturale continuă să crească, Europa a recunoscut, în sfârșit, dependența sa de gazele naturale rusești. Această situație se va deteriora și mai mult odată cu certificarea Nord Stream 2, dar încă mai este timp pentru a evita un dezastru.

De la construcția inițială a gazoductului, în iulie 2018, Nord Stream 2 a fost urmărit de controverse. Proiectul va lega Rusia și Germania prin Marea Baltică și ar urma să aprovizioneze Europa Centrală cu 55 de miliarde de metri cubi de gaz pe an. Susținătorii gazoductului susțin că acesta va extinde oportunitățile economice ale Germaniei și va atenua sensibilitatea Europei Centrale față de relațiile ruso-ucrainene și ruso-belaruse.

În cartea menționată mai sus a lui Thane Gustafson, autorul abordează această problematică bine cunoscută vorbind despre amenințări pe termen lung, pe care apoi le respinge. Timp de două decenii, bătălia Rusiei cu Ucraina – mai întâi din cauza prețului petrolului, apoi din cauza politicii – a determinat-o să propună noi conducte care să ocolească geografic vecinul său. Mulți se tem că liniile suplimentare, cum ar fi Nord Stream 2, ar putea ocoli complet Ucraina. Gustafson este însă sigur că, dacă acest lucru se va întâmpla, Kievul, care renunță deja treptat la gazele naturale rusești, va găsi furnizori alternativi.

O altă amenințare este reprezentată de noile alternative tehnologice de livrare a combustibilului sub formă de gaz natural lichid, o formă mai fungibilă care ar permite importurile din SUA în Europa. Acest lucru ar putea oferi o alternativă la politica stabilă a conductelor, deși trecerea ar fi treptată din cauza costului mai ridicat al tehnologiei. În plus, preocupările legate de protecția mediului și de schimbările climatice vor continua să crească, diminuând cererea europeană pe termen lung. Cu toate acestea, gazele naturale vor rămâne în continuare abundente, relativ ieftine și, între timp, preferabile din punct de vedere ecologic în comparație cu petrolul sau cărbunele.

Bibliografie

ECFR. “Beyond Dependence – How to Deal with Russian Gas – European Council on Foreign Relations”, 29 octombrie 2008. https://ecfr.eu/event/beyond_dependence_how_to_deal_with_russian_gas/.

Correljé, Aad. “The European Natural Gas Market”. Current Sustainable/Renewable Energy Reports 3, nr. 1 (1 septembrie 2016): 28-34. https://doi.org/10.1007/s40518-016-0048-y.

euronews. ‘Europe Must Reduce Its Dependence on Russian Gas | View’, 1 noiembrie 2021. https://www.euronews.com/2021/11/01/europe-must-reduce-its-dependence-on-russian-gas-view.

‘European Energy Prices Soar as a Deep Freeze Arrives’. Bloomberg.com, 19 decembrie 2021. https://www.bloomberg.com/news/articles/2021-12-19/europe-braces-for-energy-crunch-this-week-as-deep-freeze-sets-in.

Moravcsik, Andrew. ‘Power of Connection: Why the Russia-Europe Gas Trade Is Strangely Untouched by Politics’. Nature 576, nr. 7785 (2 decembrie 2019): 30–31. https://doi.org/10.1038/d41586-019-03694-y.

Institutul Oxford pentru Studii Energetice. ‘Reducing European Dependence on Russian Gas – Distinguishing Natural Gas Security from Geopolitics’ (Reducerea dependenței europene de gazul rusesc – Distingerea securității gazelor naturale de geopolitică). Accesat la 22 decembrie 2021. https://www.oxfordenergy.org/publications/reducing-european-dependence-on-russian-gas-distinguishing-natural-gas-security-from-geopolitics/.

Thane Gustafson. “The Bridge” (Podul): Natural Gas in a Redivided Europe” Cambridge, Mass.: Harvard University Press, 2020. iv, 506 p

E-International Relations. “The Energy Relationship Between Russia and the European Union”, 24 februarie 2020. https://www.e-ir.info/2020/02/24/the-energy-relationship-between-russia-and-the-european-union/.