Outsourcing w UE okazał się być jedną ze zmian, które miały największy wpływ na gospodarkę Unii Europejskiej w ostatnich dziesięcioleciach. Miał on wiele różnych form i ewoluował wraz z upływem czasu, ale ogólnie jest tendencją rosnącą, szczególnie obserwowaną w sektorze usług.

Przejście to ułatwiły zmiany technologiczne, zwłaszcza w zakresie technologii informacyjnych i komunikacyjnych, które umożliwiły przedsiębiorstwom kodyfikację i przekazywanie informacji i wiedzy na skalę kontynentalną. Deregulacja rynku i liberalizacja handlu, w tym ostatnie działania UE, mogły przyczynić się do tego zjawiska, choć globalizacja usług świadczących usługi poprzedza wszelkie działania UE. Krajobraz wewnątrzunijnego outsourcingu i offshoringu, czasami utożsamiany z bestshoringiem i delokalizacją miejsc pracy, jest często bardziej skomplikowany, ponieważ praca jest często wykonywana wspólnie przez wiele krajów. Klasyczny przykład można znaleźć w przemyśle samochodowym: Czechy i Słowacja są od ponad 80 lat partnerami niemieckiego przemysłu samochodowego.

Outsourcing i offshoring to praktyki, które są ze sobą powiązane pod wieloma względami i które są wykorzystywane przez firmy w podobnych celach. Ich znaczenia są jednak często mylone:

- outsourcing opisuje technikę zarządzania pracą, która polega na przeniesieniu części majątku, kapitału lub działalności firmy do innej firmy, zazwyczaj w innym kraju. Dzięki outsourcingowi dana firma może korzystać z potencjału i savoir-faire innych firm w różnych krajach, odnosząc przy tym szereg istotnych korzyści, zwłaszcza w zakresie redukcji kosztów pracy. Ten system delokalizacji pozwala na ułatwienie zatrudnienia wykwalifikowanych pracowników za pośrednictwem pośrednika pracy w obcym kraju. Innymi słowy, outsourcing jest formą podwykonawstwa, która polega na wyjęciu określonej czynności z przedsiębiorstwa i wynajęciu usług zewnętrznych (np. coraz powszechniejsze stosowanie technologii informatycznych w krajach o niższych płacach i wysoko wykwalifikowanej sile roboczej).

- Natomiast firma, która decyduje się na offshoring, przenosi jedynie swoją własną branżę do obcego kraju. Offshoring polega na utrzymaniu tej działalności wewnątrz firmy, przy jednoczesnym przeniesieniu jej do kraju, który oferuje korzyści, takie jak niższe koszty pracy. Offshoring najczęściej charakteryzuje się tym, że firma podejmuje decyzję o zamknięciu branży w swoim kraju (macierzystym) i otwarciu jej w kraju obcym (goszczącym). Offshoring może być powiązany z delokalizacją,

Decyzje firmy o offshoringu lub outsourcingu są podyktowane jednym głównym celem: redukcją kosztów. Dodatkowo, outsourcing jest zawsze uzasadniony zaletami krajów goszczących, takimi jak wysoka specjalizacja podwykonawcy, która gwarantuje wysoką jakość, a jednocześnie pozwala firmie skupić się i wyspecjalizować w innych sektorach.

W latach 2003-2016 rozkład geograficzny offshoringu w Unii Europejskiej wykazuje wyraźny wzorzec przemieszczania się: w przeważającej mierze kraje Europy Zachodniej mają znaczną tendencję do offshoringu do krajów wschodnich, natomiast sytuacja odwrotna występuje znacznie rzadziej[1]. Problem badawczy niniejszego opracowania sprowadza się zatem do następujących pytań: dlaczego Europa Środkowa i Wschodnia są wybierane jako regiony goszczące offshoring? Jakie są strukturalne i ekonomiczne przyczyny skłaniające firmy z krajów zachodnich do przenoszenia się tam, a w szczególności do Polski? Jakich sektorów dotyczy to zjawisko?

Aby odpowiedzieć na to pytanie, skoncentrujemy się na Polsce. Polska nie jest co prawda krajem, w którym ludzie więcej inwestują (Węgry i Czechy, w przeliczeniu na jednego mieszkańca, są uważane przez inwestorów za lepszy wybór), ale wciąż stanowi bardzo interesujący temat, zwłaszcza pod względem dywersyfikacji.

Zgodnie z tradycyjnymi teoriami handlu międzynarodowego[2] delokalizacja jest więc częścią normalnego procesu, który jest korzystny dla ogólnego wzrostu. Wybory lokalizacji są dokonywane na podstawie racjonalnej kalkulacji, zgodnie z zasobami czynników produkcji dostępnymi w danych obszarach. Przedsiębiorstwa w krajach rozwiniętych są więc skłonne do przenoszenia produkcji o niskim stopniu zaawansowania technologicznego, która osiągnęła już dojrzałość. Przy niewielkiej innowacyjności kraje rozwijające się przejmują te produkty, podczas gdy kraje rozwinięte, kontynuując innowacje, mają przewagę, specjalizując się w produkcji towarów o wyższej wartości dodanej. Specjalizacja wzajemna pozwala zatem na wymianę, która jest korzystna dla wszystkich partnerów. Efekt ten, znany jako “substytucja/kompensacja”, występuje z czasem: w perspektywie krótkoterminowej delokalizacja prowadzi do likwidacji miejsc pracy wymagających niskich kwalifikacji na poziomie lokalnym (niektóre regiony) w kraju pochodzenia, ale w perspektywie długoterminowej straty te są rekompensowane na poziomie makro (kraj), ponieważ poprawa konkurencyjności przedsiębiorstw prowadzi do zwiększenia udziału w rynku i tworzenia nowych, bardziej wykwalifikowanych miejsc pracy. Offshoring jest więc normalnym elementem zglobalizowanej gospodarki, a według badań OECD (2007) prawidłowość ta jest empirycznie potwierdzona.

Nie trzeba przypominać, jak niejasne jest pojęcie offshoringu i jak trudno jest je zmierzyć, zarówno w krajach przyjmujących, jak i w krajach offshorowanych: problem ten jest klasycznie badany we francuskiej szkole ekonomii (Arthuis, 2005; Aubert i Sillard, 2005; Bouba-Olga, 2006; Mouhoud, 2006). Kwantyfikacja wymaga identyfikacji zjawiska, a jedynymi możliwymi do zidentyfikowania (a więc i zmierzenia! ) procesami offshoringu są te, które odpowiadają definicji sensu stricto. Zgodnie ze ścisłą definicją z offshoringiem mamy do czynienia wtedy, gdy “zagraniczny” obszar produkcyjny zostaje całkowicie zastąpiony krajowym obszarem produkcyjnym: offshoring definiuje się jako zamknięcie jednostki produkcyjnej na terytorium kraju, po którym następuje jej ponowne otwarcie za granicą, w celu ponownego przywozu towarów wyprodukowanych na terytorium kraju i/lub kontynuowania zaopatrywania rynków eksportowych z tej lokalizacji (Fontagné i Lorenzi, 2005). Celem niniejszego opracowania nie jest zwrócenie uwagi na to, że pogląd ten zaniża wartość zjawiska, zagłębiając się w szczegóły błędów właściwych każdej próbie pomiaru (Chanteau, 2008; Coris i alii, 2010), a w konsekwencji zalecenia i środki polityczne nie powinny opierać się wyłącznie na tej kwantyfikacji. Sama OECD (2007) podkreśla, że “wobec braku systematycznego badania offshoringu, żadna próba pomiaru nie może zapewnić zadowalającego zrozumienia tego zjawiska”. Brak pomiarów nie mówi nam nic o wzajemnym oddziaływaniu efektu substytucji. Najwcześniejsze badania z lat 90-tych nad przemysłem technologicznym opierały się na niezwykle skomplikowanych modelach, których omawianie w tym miejscu nie jest naszym tematem. Ważne jest jednak, aby podkreślić, że kilka kluczowych wskaźników zostało wyodrębnionych i przedstawionych jako istotne.

Dobrym wskaźnikiem ewolucji offshoringu na przestrzeni czasu są bezpośrednie inwestycje zagraniczne danego kraju, które odnoszą się do międzynarodowych przepływów kapitału dokonywanych w celu utworzenia, rozwoju lub utrzymania filii za granicą.

Po upadku Związku Radzieckiego, 6 krajów UE, które wcześniej były częścią Układu Warszawskiego (Rumunia, Polska, Bułgaria, Czechy, Słowacja i Węgry) znacznie rozwinęły swoją strukturę gospodarczą i produkcję. Ich wejście do Unii Europejskiej przyspieszyło rozwój ich infrastruktury, zmniejszając z roku na rok dystans, jaki dzielił je od Europy Zachodniej. Rozwój infrastruktury i stabilność polityczna pozwoliły inwestorom z bardziej rozwiniętych krajów europejskich skupić się na tym regionie, gdyż czynniki te są kluczowe dla pozyskania zaufania inwestorów z zagranicy.

BIZ są siłą napędową internacjonalizacji przedsiębiorstw i obejmują m.in. tworzenie filii za granicą oraz przejęcia, (w tym kredyty i pożyczki wewnątrzgrupowe). [Co pomija ten wskaźnik?]

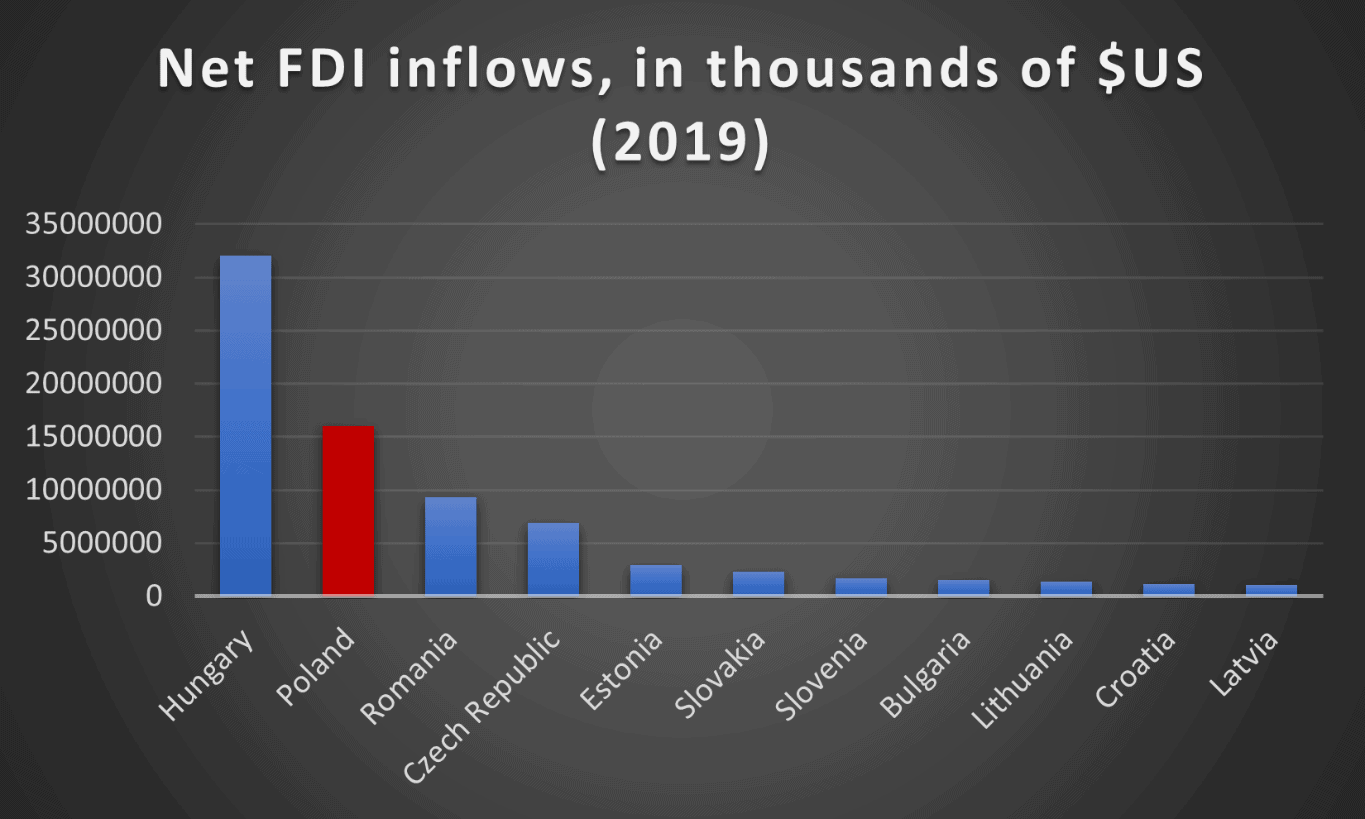

Od upadku reżimu komunistycznego i radykalnych reform liberalizujących gospodarkę w 1990 roku, Polska szybko stała się uprzywilejowaną destynacją w strefie CEEC (kraje Europy Środkowej i Wschodniej) dla inwestorów zagranicznych. W 2019 r. ten środkowoeuropejski kraj słowiański był państwem korzystającym z drugiego co do wielkości napływu BIZ (15 973 000 000 tys. USD). W niniejszym opracowaniu przeanalizujemy charakter tych różnych form relokacji w Polsce, a także czynniki na nie wpływające. Pod względem napływu netto w regionie Europy Środkowo-Wschodniej, Polska (15 973 000 tys. USD) wyprzedza jedynie Węgry (32 049 970 tys. USD), a przed Czechami (9 332 858 tys. USD), Rumunią (6 911 103 tys. USD), Estonią (2 962 634 tys. USD), Słowacją (2 312 686 tys. USD).[3]

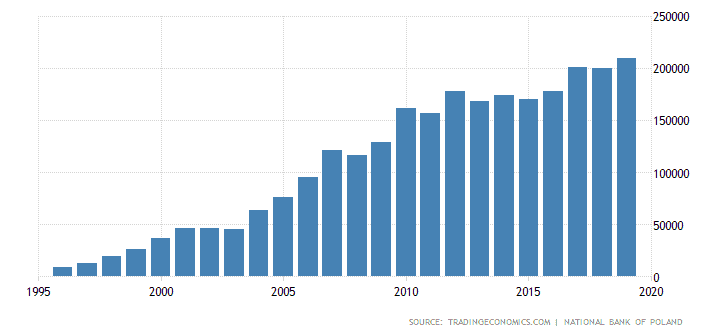

Rys.1 Bezpośrednie inwestycje zagraniczne w Polsce w latach 1996 – 2019, w mln EUR

Źródło: Bezpośrednie inwestycje zagraniczne w Polsce w latach 1996-2019, w mln EUR https://tradingeconomics.com/poland/foreign-direct-investment

Jak widać na powyższym wykresie, BIZ w Polsce niemal nieprzerwanie rosły od 1996 roku, w tempie szybszym niż ogólna inflacja. BIZ w 2019 roku (209504,80M EUR) zostały pomnożone 22,7 razy od 1996 roku (9228,20M EUR). Od czasu upadku komunizmu w Polsce, kraj ten staje się coraz bardziej atrakcyjny dla inwestorów zagranicznych. Można to tłumaczyć m.in. znacznie niższymi kosztami pracy (prawie 2,7 razy niższymi niż średnia UE w 2019 r.)[4].

Rys.2 Bezpośrednie inwestycje zagraniczne, napływy netto (BP, bieżące USD) – region CEE

Wykres sporządzony samodzielnie na podstawie danych z: https://data.worldbank.org/indicator/BX.KLT.DINV.CD.WD?end=2019&locations=EU&most_recent_value_desc=false&start=1970&view=chart

Offshoring działa zasadniczo z Zachodu na Wschód – z “Europy Piętnastu” (15 państw, które weszły w skład UE po rozszerzeniu Unii Europejskiej w 1995 r.: Belgia, Francja, Niemcy, Włochy, Luksemburg, Holandia, Dania, Irlandia, Wielka Brytania, Grecja, Hiszpania, Portugalia, Austria, Finlandia, Szwecja) w kierunku państw członkowskich, które dołączyły po rozszerzeniu Unii Europejskiej w 2004 roku (Polska, Czechy, Łotwa, Estonia, Litwa, Słowenia, Słowacja, Węgry, Rumunia, Bułgaria, Chorwacja, Cypr, Malta). [5] Rzeczywiście, kiedy fabryka opuszcza jeden z krajów grupy UE15 w celu relokacji, w 44,8% przypadków to kraj UE13 jest wybierany jako miejsce docelowe (w porównaniu do 18,2% przypadków w kierunku kraju UE15).[6]

Bardzo dobrze obrazuje to zestawienie, gdy skupimy się na liczbie przedsiębiorstw z udziałem kapitału zagranicznego w Polsce. Liczba przedsiębiorstw w latach 2000-2020 uległa zwielokrotnieniu o 1,82, natomiast wartość kapitału zagranicznego przedsiębiorstw z udziałem kapitału zagranicznego uległa zwielokrotnieniu o 3,127 (z 65 213,3 mln PLN w 2000 r. do 203 897,8 mln PLN w 2015 r.). Wskazuje to na stale rosnące zainteresowanie Polską ze strony inwestorów zagranicznych.[7]

Technologia informacyjna jest coraz bardziej istotnym sektorem, na którym należy się skupić analizując relokacje w Unii Europejskiej. Firmy w UE zlecają na zewnątrz średnio 20% swoich procesów informatycznych, a większość z nich planuje zwiększyć ten udział, głównie w celu zwiększenia swojej konkurencyjności[8]. Można to skwantyfikować, oceniając przychody rynkowe w tym sektorze, które od 2016 r. stale rosną (z 93,12 mld USD w 2016 r. do 103,9 mld USD w 2021 r.[9]. Według corocznego badania opublikowanego przez in4ma w 2016 roku, 50,3% europejskiej wartości produkcji podwykonawców elektroniki było realizowane w krajach Europy Wschodniej, w porównaniu do 49,7% w Europie Zachodniej. Ponadto, z badania przeprowadzonego przez Wojciecha Piotrowicza i Damiana Kedziorę w 2018 roku wynika, że Polska zajmuje pozycję lidera w regionie Europy Środkowo-Wschodniej pod względem outsourcingu technologii informatycznych, będąc “drugim co do wielkości hubem zdalnego dostarczania usług w Europie”.[10]

Polscy programiści należą do najlepszych na świecie, uzyskując 3. miejsce w rankingu Hackerrank oraz 5. miejsce w rankingu Top Coder.[11] Ponadto stabilność społeczno-gospodarcza i stały rozwój kraju oraz członkostwo w UE sprawiają, że międzynarodowe firmy czują się bezpiecznie, decydując się na outsourcing w tym kraju.

Ponadto, przy rosnącym znaczeniu usług IT w funkcjonalności przedsiębiorstw, największym wyzwaniem jest obecnie poprawa jakości usług IT i ich elastyczności. W obliczu rosnącej konkurencji obniżanie kosztów usług IT jest jednym z celów firm, a Polska wydaje się oferować unikalną przewagę komparatywną w tym sektorze.

Dowody empiryczne wykazały, że czynniki polityczne i instytucjonalne danego kraju są wysoce decydujące, jeśli chodzi o bezpośrednie inwestycje zagraniczne, ponieważ tworzą one ogólne środowisko, które może być zarówno korzystne, jak i niekorzystne dla przedsiębiorstw.[12] Inwestując za granicą, firma jest wysoce skłonna do oceny takich kryteriów, jak PKB itp.

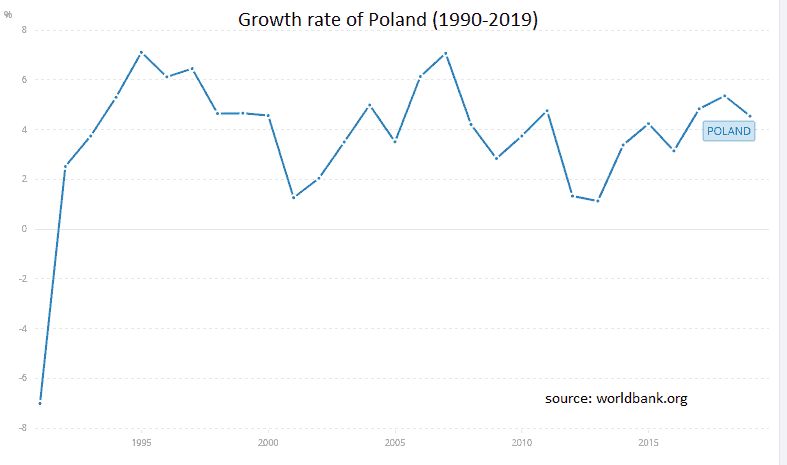

Rys.1: Tempo wzrostu PKB Polski w latach 1990-2019

Źródło: https://data.worldbank.org/indicator/NY.GDP.MKTP.KD.ZG?locations=PL

Przed pandemią COVID w 2020 roku, Polska nigdy nie odnotowała stopy wzrostu niższej niż 1,12% od 1992 roku[13]. Kraj ten jest znany jako europejska “zielona wyspa”, ponieważ wydaje się nie znosić kryzysów: wyróżnił się w Unii Europejskiej “przetrwaniem” kryzysu subprime z lat 2007-2008. W istocie, w 2009 r., kiedy UE stała w obliczu bardzo głębokiej recesji, Polska jako jedyna odnotowała wzrost swojej gospodarki. (2,83% wzrostu w 2009 r.). Ogólnie rzecz biorąc, polski PKB wzrósł 7-krotnie od 1990 r., co czyni go największym wzrostem wśród krajów OECD.[14]

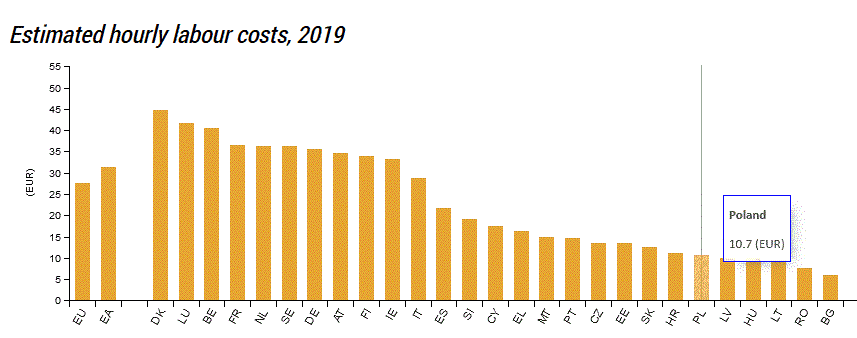

Rys.4. Szacunkowe koszty pracy na godzinę (2019)

Źródło: Eurostat (kod danych online: lc_lci_lev)

Jak wynika z rys.5, Polska ma jedne z najniższych kosztów pracy w Unii Europejskiej. Zatrudnienie pracownika w Polsce kosztuje średnio 10,7 euro, co jest prawie 4 razy niższe niż w Belgii (40,5) i Francji (36,6). Wynika to głównie z niskich podatków i niższego PKB na mieszkańca, które pozwalają na znacznie niższy koszt godziny pracy.

Firmy zagraniczne poszukują krajów docelowych, w których siła robocza jest wykwalifikowana i ma co najmniej średni poziom wykształcenia. Jakość lokalnej siły roboczej jest kluczowa dla zagranicznych inwestorów, którzy rekrutują swoich przyszłych pracowników w kraju goszczącym. (źródło: EVIAN) Siła robocza z dobrą wiedzą podstawową będzie łatwiejsza do wyszkolenia i szybciej osiągnie maksymalną wydajność niż siła robocza o niższym poziomie wykształcenia. Koszty pracy i wydajność pracy są kluczowymi składnikami konkurencyjności produktów na rynku międzynarodowym.

W porównaniu z innymi krajami o podobnym PKB, Polska ma bardzo wykwalifikowaną siłę roboczą. W 2018 roku 44% młodych Polaków miało ukończone studia wyższe.[15] Wśród osób, które ukończyły studia, większość zna przynajmniej jeden język obcy, przy czym najpopularniejszy jest angielski. Polska ma 11. najlepszy poziom znajomości języka angielskiego wśród krajów nieanglojęzycznych – 62% populacji zna angielski, co plasuje ją w tej samej randze co Szwajcarię.[16]

Poziom infrastruktury w kraju goszczącym (drogi, porty, lotniska, sieci telekomunikacyjne, a także koszt i dostępność energii) ma zasadniczy wpływ na koszt i efektywność produkcji oraz usług transportowych. Aby przyciągnąć inwestycje zagraniczne, kraje przyjmujące muszą zapewnić nowoczesną, a przede wszystkim prawidłowo funkcjonującą infrastrukturę. Niezależnie od atutów kraju pod względem inwestycyjnym, będzie on miał trudności z przyciągnięciem inwestorów, jeśli jego infrastruktura będzie nieefektywna. Polski wskaźnik LPI “jakość infrastruktury związanej z handlem i transportem” wynosi 3,21, co plasuje Polskę powyżej Islandii (3,17) i Estonii (3,10).[17] Według Komisji Europejskiej, wynik polskiej infrastruktury jest bliski średniej UE pod względem efektywności usług transportu lotniczego, a nawet przewyższa średnią, jeśli chodzi o terminowość przesyłek.

Co więcej, przyszły rozwój polskiej infrastruktury wygląda bardzo obiecująco, gdyż Europejski Fundusz na rzecz Inwestycji Strategicznych (EFSI) wyniósł we wrześniu 2020 roku 4,4 mld euro, a aż 65 zatwierdzonych projektów finansowanych jest przez Europejski Bank Inwestycyjny (EBI)[18]. Jednak dysproporcje geograficzne w zakresie infrastruktury w Polsce są szczególnie duże, przy czym województwa zachodnie są znacznie lepiej rozwinięte niż wschodnie, zwłaszcza pod względem jakości dróg i torów kolejowych.

Dlatego też rząd polski zapowiedział zainwestowanie 16 mld zł (ok. 3,5 mld euro) w kolej w regionach wschodnich, aby zmniejszyć różnice w rozwoju między województwami i zharmonizować transport międzyregionalny.[19] Polska infrastruktura generalnie wydaje się rozwijać bardzo szybko, co z pewnością dodatkowo uspokoi inwestorów.

Centralne położenie geograficzne Polski jest bardzo korzystne: czyni z niej skrzyżowanie między Zachodem a Wschodem Europy, co umożliwia zachodnim firmom potencjalną ekspansję w Azji. Ponadto, w promieniu 1000 km od Polski znajduje się ponad 250 milionów potencjalnych konsumentów[20].

Jest to podstawowy aspekt przy podejmowaniu decyzji inwestycyjnej. W obawie przed poniesieniem dużych strat inwestorzy nie będą chcieli ryzykować kapitału w środowisku, które uważają za niestabilne. Z drugiej strony, w stabilnym środowisku politycznym są oni pewni, że “reguły gry” lub przepisy prawne regulujące ich inwestycje i rynki, na których działają, pozostaną mniej więcej niezmienione przez stosunkowo długi okres czasu. Indeks stabilności politycznej Polski wynosi 0,52, co plasuje Polskę na tym samym poziomie co Wielką Brytanię, powyżej Belgii (0,48) i Francji (0,31).[21] Co ważniejsze, dobrze zdywersyfikowana gospodarka Polski i względna samowystarczalność żywnościowa zmniejszają jej podatność na wstrząsy zewnętrzne, pomimo faktu, że jest ona w dużym stopniu uzależniona od UE jako rynku eksportowego.

W ramach rozwoju regionalnego Polska zdecydowała się w 1994 r. na specjalne narzędzie przyciągania nowych inwestorów zagranicznych: Specjalne Strefy Ekonomiczne (SSE), czyli części terytorium Polski, w których przedsiębiorcy mogą korzystać z pozytywnych deregulacji.[22] Główną korzyścią dla inwestorów jest częściowe zwolnienie ze stawki podatku dochodowego od osób prawnych (CIT), która na pozostałym terytorium Polski wynosi 19%[23]. Oprócz przyciągania inwestorów zagranicznych, strefy te mają na celu pomoc regionom słabiej rozwiniętym. Dlatego też zwolnienia są częściowo proporcjonalne do poziomu rozwoju – od 10% zwolnienia w Warszawie, do 50% w biedniejszych województwach, takich jak lubelskie[24].

W 2011 r. Polska uruchomiła program wspierania inwestycji zagranicznych uznanych za mające “istotne znaczenie” dla gospodarki Polski: “Ustawa o wspieraniu nowych inwestycji w Polskiej Strefie Inwestycji”. Ustawa ta zmieniła zwolnienie z podatku CIT, rozszerzając je pod pewnymi warunkami również poza SSE, i obecnie sprzyja zakładaniu nowych przedsiębiorstw.

Ponadto rząd polski ustanowił nowy rodzaj pomocy, który ma na celu określenie sektorów priorytetowych (takich jak sektor elektroniczny, lotniczy, biotechnologiczny) oraz faworyzowanie tych, którzy inwestują w nie duże kwoty, które mają kluczowe znaczenie dla polskiej gospodarki: MASP.[25].

Polska jest największym pod względem liczby ludności rynkiem w krajach Europy Środkowo-Wschodniej (prawie 39 mln mieszkańców). Ponadto, posiada wskaźnik siły nabywczej wynoszący 59,6, który jest najwyższy w regionie Europy Środkowo-Wschodniej po Estonii (71,30), Słowenii (66,31) i Czechach (62,82)[26]. Duży rynek konsumentów w Polsce jest oczywistym strategicznym rynkiem zbytu dla firm zagranicznych.

Po upadku reżimu komunistycznego w Polsce i późniejszej polityce liberalizacji w styczniu 1990 r., wszystkie rządy w kraju opowiadały się za otwarciem gospodarki na inwestorów zagranicznych. Tendencja ta umocniła się wraz z przystąpieniem Polski do Unii Europejskiej w 2004 r., co wzmocniło starania o stworzenie atrakcyjnego otoczenia dla inwestorów. W latach 1994-2019 Polska stała się jednym z liderów w regionie Europy Środkowo-Wschodniej pod względem outsourcingu, zwłaszcza w dziedzinie IT, i wykazała się szczególną skutecznością w przyjmowaniu inicjatyw offshoringowych inwestorów zagranicznych. Warunki, jakie oferuje ten kraj, takie jak szczególnie strategiczne położenie geograficzne, niedroga i wykwalifikowana siła robocza oraz korzystne rozwiązania polityczne, wyróżniły go na tle sąsiednich państw.

1. Eurofound (2016), ERM annual report 2016: Spowolnienie globalizacji? Recent evidence of offshoring and reshoring in Europe, Urząd Publikacji Unii Europejskiej, Luksemburg ↑.

2. Michalat 2007 (à mettre en sources) ↑

3. Data.worldbank.org. 2020. Foreign Direct Investment, Net Inflows (Bop, Current US$) – European Union | Data. [online] Dostępne na: [Dostęp 30 grudnia 2020]. ↑

4. Ec.europa.eu. 2020. Hourly Labour Costs – Statistics Explained. [online] Dostępne na: [Dostęp 30 grudnia 2020]. ↑

5. Eurofound (2016), Sprawozdanie roczne ERM 2016: Spowolnienie globalizacji? Recent evidence of offshoring and reshoring in Europe, Urząd Publikacji Unii Europejskiej, Luksemburg ↑

6. Eurofound (2016), ERM annual report 2016: Spowolnienie globalizacji? Recent evidence of offshoring and reshoring in Europe, Urząd Publikacji Unii Europejskiej, Luksemburg ↑

7. Minerstertwo Gospodarki, 2017. Bezpośrednie inwestycje zagraniczne w wybranych województwach Polski, analiza porównawcza,. s.9 ↑

8. https://www.cbi.eu/market-information/outsourcing/trade-statistics ↑

9. https://www.statista.com/forecasts/963931/it-outsourcing-services-revenue-in-europe ↑

10. Piotrowicz, W. i Kedziora, D., 2018. Outsourcing technologii informatycznych i procesów biznesowych w Polsce: Motywacje i czynniki środowiskowe. Managing Global Transitions, 16(4), s.307-333. ↑

11. Słowik, C., 2020. Why Poland Is One Of The Best Places To Outsource Your Software Development. [online] Software House That Helps You Innovate – Neoteric. Dostępny na: [dostęp 30 grudnia 2020]. ↑

12. https://www.researchgate.net/publication/5223023_Governance_Infrastructure_and_US_Foreign_Direct_Investment , s. 3 ↑.

13. Data.worldbank.org. 2020. Wzrost PKB (w % rocznym) – Polska | Data. [online] Dostępne na: [Dostęp 30 grudnia 2020]. ↑

14. Obserwator Finansowy: ekonomia, debata, Polska, świat. 2020. Poland Had The Biggest GDP Per Capita Growth In The OECD And In Europe | Obserwator Finansowy: Ekonomia, Debata, Polska, Świat. [online] Dostępne na: [Dostęp 30 grudnia 2020]. ↑

15. Ministerstwo Nauki i Szkolnictwa Wyższego. 2020. Raport: The Percentage Of Poles With Higher Education Is Close To The OECD Average – Ministerstwo Nauki i Szkolnictwa Wyższego – Serwis Gov.Pl. [online] Dostępne na: [dostęp 30 grudnia 2020]. ↑

16. Statista. 2020. Share Of Population With Knowledge Of English In Non-Native European Countries As Of March 2019. [online] Dostępne na: [dostęp 30 grudnia 2020]. ↑

17. Data.worldbank.org. 2020. Logistics Performance Index: Quality Of Trade And Transport-Related Infrastructure (1=Low To 5=High) – European Union | Data. [online] Dostępne na: [Dostęp 30 grudnia 2020]. ↑

18. Komisja Europejska – Komisja Europejska. 2020. Plan Inwestycyjny: Polska. [online] Dostępny na: [Dostęp 30 grudnia 2020]. ↑

19. Polandin. 2020. Polska zainwestuje miliardy w infrastrukturę kolejową do 2023 roku. [online] Dostępne na: [dostęp 30 grudnia 2020]. ↑

20. European Company Formation | Company Registration Europe. 2020. Polska obniża stawkę podatku dochodowego od osób prawnych do 9% od 2019 r. [online] Dostępne na: [Dostęp 30 grudnia 2020]. ↑

21. TheGlobalEconomy.com. 2020. Political Stability By Country, Around The World | Theglobaleconomy.Com. [online] Dostępne na: [Dostęp 30 grudnia 2020]. ↑

22. Kiejstut Żagun, Mariusz Strojny, Dorota Klimczak, Marcin Mańkowski, Przewodnik po specjalnych strefach ekonomicznych w Polsce, KPMG, 2009, s.13 ↑ ↑

23. Kiejstut Żagun, Mariusz Strojny, Dorota Klimczak, Marcin Mańkowski, Przewodnik po specjalnych strefach ekonomicznych w Polsce, KPMG, 2009, s.17 ↑ 24.

24. Paih.gov.pl. 2020. PAIH | Polish Investment Zone Act On Support For New Investments. [online] Available at: [Accessed 30 December 2020]. Investment Zone#1 ↑

25. Ernst & Young, MULTI-ANNUAL SUPPORT PROGRAMME FOR LARGE INVESTMENTS IN POLAND, Business Winter in Poland, 2019, p.15 ↑

26. Numbeo.com. 2020. Purchasing Power Index By Country 2020. [online] Available at: [Accessed 30 December 2020]. ↑