Według raportu PwC z grudnia 2021 r,[1] polski sektor mieszkaniowy odnotował w ostatnich latach niezwykły wzrost. Ceny jednostek mieszkalnych (mieszkań) w głównych ośrodkach miejskich wzrosły średnio o 10 procent od 2017 do 2020 roku. Dodatkowo, towarzyszyło temu podobne tempo wzrostu wynagrodzeń. W latach 2017-2020 średnie miesięczne wynagrodzenie w głównych miastach wzrosło o ponad 20 procent. Można to również postrzegać jako naturalny wzrost implikowany przez demografię Polski, gdzie liczba gospodarstw domowych się powiększa, ale liczba rezydencji jest wciąż stosunkowo ograniczona, co wykazały badania z 2019 roku:[2] “WPolsce brakuje obecnie około 2,1 mln mieszkań, a do 2030 r. deficyt wzrośnie do 2,7 mln ze względu na rosnącą liczbę gospodarstw domowych”.

Jednak po roku 2020 wzrost rynku mieszkaniowego w Polsce został zatrzymany, a scenariusz całkowicie zmieniony, ponieważ na nastroje rynkowe negatywnie wpłynęły utrzymujące się obawy przed pandemią, trwająca inwazja Rosji na Ukrainę oraz rosnąca inflacja.

Średnia cena istniejących mieszkań w siedmiu największych miastach Polski (Warszawa, Gdańsk, Gdynia, Kraków, Łódź, Poznań i Wrocław) wzrosła o 9,3 proc. rok do roku w pierwszym kwartale 2022 r., według danych Narodowego Banku Polskiego (NBP).[3] Niezależnie od tego, ile z tego jest inflacją. Po skorygowaniu cen o inflację, faktycznie spadają one o 0,4 proc. W rzeczywistości, w największych miastach Polski:

- Średnia cena domu w Warszawie wzrosła o 5,1 proc. między I kwartałem 2021 r. a I kwartałem 2022 r. (ale spadła o 4,2 proc. po skorygowaniu o inflację). Jest to spadek w stosunku do 8,9-procentowego wzrostu cen w poprzednim roku.

- W pierwszym kwartale 2022 roku Kraków odnotował największy wzrost cen mieszkań w skali roku wśród siedmiu największych miast Polski, na poziomie 19,5% (lub 9% po skorygowaniu o inflację).

- Inne duże polskie miasta, takie jak Gdynia (wzrost cen domów o 15,3 proc.), Łódź (14,4 proc.), Wrocław (14,2 proc.) i Gdańsk (14,2 proc.), również odnotowały znaczny wzrost cen (9,9 proc.).

- Wśród siedmiu największych miast, Poznań miał drugi najniższy roczny wzrost cen 5,2% w I kwartale 2022 r., przy czym po skorygowaniu o inflację ceny spadły o 4%.

Aby dokładniej przeanalizować rynek, musimy wziąć pod uwagę, że popyt jednocześnie spowalnia; inflacja cen nieruchomości wynika więc głównie z kosztów. Według raportu JLL “Rynek mieszkaniowy w I kwartale 2022 r[4] łączna liczba nowych mieszkań sprzedanych w sześciu największych miastach kraju wyniosła w pierwszym kwartale 2022 roku blisko 10 400 sztuk, co oznacza spadek o 31 proc. w stosunku do poprzedniego kwartału i o 46 proc. w stosunku do niezwykle wysokiego wyniku z I kwartału 2021 roku. Stanowi to wyraźny kontrast z rokiem 2021, w którym – w drugim etapie pandemii – gospodarstwa domowe zaczęły wykorzystywać środki zaoszczędzone rok wcześniej, a sprzedaż nowych mieszkań wzrosła o ponad 30 procent w stosunku do roku poprzedniego do 69 000 lokali, po 19-procentowym spadku w roku 2020.

Ponadto seria wcześniejszych podwyżek stóp procentowych i ich konsekwencje dla oprocentowania kredytów mieszkaniowych negatywnie wpłynęły na Popyt. Ponadto zakupy zabezpieczone kredytami pozostały ograniczone ze względu na zaostrzenie kryteriów obliczania zdolności kredytowej. Prawdopodobieństwo wzrostu stóp procentowych również hamowało popyt, powodując wzrost kosztów kredytów hipotecznych. Na rynku dominowali nabywcy gotówkowi, na których osąd mogą teraz w coraz większym stopniu wpływać prognozy cenowe dotyczące najbliższej przyszłości.[5]

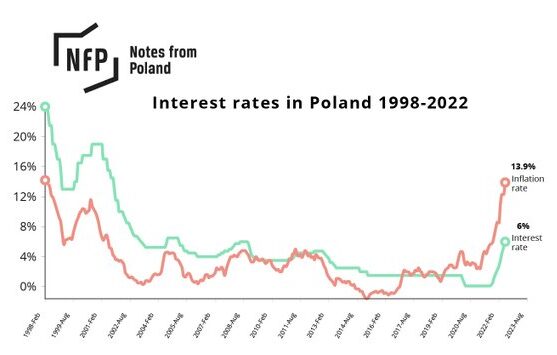

Rynek mieszkaniowy jest bardzo podatny na zmiany stóp procentowych. Ogólnie rzecz biorąc, popyt na domy zmniejsza się, gdy rosną stopy procentowe i ceny kredytów hipotecznych. W rzeczywistości stopniowy wzrost europejskich cen domów w ciągu ostatniej dekady odpowiadał rekordowo niskim stopom kredytowym w UE.

Od czerwca 2014 roku do lipca 2022 roku Europejski Bank Centralny (EBC) utrzymywał ujemne stopy procentowe na poziomie -0,5 procent. Przy stopach hipotecznych powiązanych ze stopami procentowymi banku centralnego, napływ niedrogiej płynności pomógł ekspansji rynku mieszkaniowego.

Od października 2021 r. polski bank centralny, Narodowy Bank Polski (NBP), dokonał jedenastu kolejnych podwyżek stóp procentowych, co czyni rok 2022 wyjątkowo agresywnym.[6] W październiku 2022 roku stopy procentowe wzrosły z historycznie niskiego poziomu 0,1 procent we wrześniu 2021 roku do zdumiewającego poziomu 6,75 procent.[7]

Przy wieloletnich stopach procentowych, gwałtownie rosnących kosztach materiałów budowlanych i dwucyfrowej inflacji, wielu Polaków zostało zmuszonych do sprzedaży swoich niedokończonych domów.

Według Business Insider Polska,[8] liczba aktywnych ofert sprzedaży niedokończonych domów przez prywatnych sprzedawców na Otodom,[9] znaczącym portalu sprzedaży i wynajmu nieruchomości, osiągnęła w pierwszym kwartale 2022 roku najwyższy poziom od trzech lat.

Analitycy Pekao, jednego z największych polskich banków, wskazują, że sprzedaż nowych inwestycji i renowacji zgłoszona przez publicznie notowanych deweloperów spadła w tym samym czasie o 22 proc. rok do roku, co jest najbardziej gwałtownym spadkiem od dekady.

Po inwazji Rosji na Ukrainę, która spowodowała sankcje wobec Rosji i Białorusi oraz wstrzymanie importu z Ukrainy, ceny materiałów budowlanych – które już wcześniej rosły z powodu wywołanych pandemią trudności w łańcuchu dostaw – wzrosły znacznie bardziej.

Czy można to uznać za bańkę rynkową i czy dojdzie do krachu?

Krach na rynku mieszkaniowym to czas, w którym ceny nieruchomości gwałtownie spadają. Zazwyczaj poprzedza go bańka mieszkaniowa, czyli okres wysokich cen nieruchomości napędzany przez rosnący popyt, tanie kredyty i spekulacyjne interesy. Laureat nagrody Nobla w dziedzinie ekonomii Joseph Stiglitz tak zdefiniował bańki aktywów:[10]

“Jeśli powodem, dla którego cena jest wysoka dzisiaj, jest tylko to, że inwestorzy wierzą, że cena sprzedaży będzie wysoka jutro – kiedy ‘fundamentalne’ czynniki nie wydają się uzasadniać takiej ceny – wtedy istnieje bańka”

Długo uważano, że ceny nieruchomości są odporne na krachy rynkowe i z czasem będą tylko rosły. Jednak rynki mieszkaniowe są wrażliwe na czynniki zewnętrzne, takie jak podaż, popyt i stopy procentowe, i mogą doświadczać cykli boomu i bumu.

Półtora roku po pandemii byliśmy świadkami największych wzrostów cen mieszkań w Europie. Wynikało to głównie z wyjątkowo niskich stóp procentowych panujących w 2020 i 2021 roku, ponieważ banki centralne były zmuszone do obniżenia kosztów pożyczek, aby zachęcić do rozwoju gospodarczego w czasie globalnej blokady. Zwiększony popyt na mieszkania w wyniku światowych trendów społecznych, takich jak telepraca, również wspierał ceny.

Po przejściowym spadku aktywności mieszkaniowej w pierwszej połowie 2020 r., w drugiej połowie tego roku nastąpił powrót do budowania nieruchomości i zawierania transakcji, ponieważ gospodarki ponownie się otworzyły, a stopy procentowe kredytów osiągnęły najniższy poziom w historii. Jednocześnie zainteresowanie polskim rynkiem mieszkaniowym było wysokie, ponieważ aktywność w zakresie budowy mieszkań osiągnęła pod koniec 2020 r. rekordowy poziom. W czwartym kwartale 2022 roku liczba domów ukończonych w Polsce osiągnęła nowy szczyt.[11]

Jak pokazuje deflowany wskaźnik wzrostu HPI Eurostatu, polski rynek mieszkaniowy wykazywał oznaki nadmiernej pewności siebie w 2020 roku. Deflowany HPI usuwa inflację z HPI i jest uważany za kluczowy element analizy cykli cen domów. Agencja opracowała:[12]

“W szczególności zbyt wysoka dynamika wzrostu uznawana jest za wczesny wskaźnik ostrzegawczy napięć na rynku nieruchomości sygnalizujący ryzyko powstania baniek cenowych. Próg alarmowy przyjęty w kontekście MIP to 6 % rocznej stopy wzrostu deflowanego HPI.”

Choć śmiało można powiedzieć, że rynek przechodzi silne zawirowania, to obecny polski scenariusz nie daje się zaklasyfikować jako bańka tout court. Dla porównania możemy wziąć pod uwagę polską bańkę na rynku nieruchomości z 2008 roku, kiedy to ceny mieszkań również drastycznie wzrosły: Między czerwcem 2006 a czerwcem 2007 roku średnia cena metra kwadratowego powierzchni mieszkalnej w Warszawie wzrosła o 50 procent, z 6 683 PLN (1 636 EUR) do 9 540 PLN (2 514 EUR).

Należy ponownie podkreślić, że obecnie mamy do czynienia głównie z inflacją kosztową, jednak w tamtym okresie istniały inne niż obecnie fundamentalne warunki rynkowe:

- Polska gospodarka wykazywała oznaki przegrzania, gdyż spadło tempo wzrostu jej PKB.

- Ogromnie rozszerzono ograniczenia kredytowe, banki np. zdecydowały się na wydłużenie okresu kredytowania z 30 do 50 lat, a zadłużenie rodzin znacznie wzrosło.

- Podaż mieszkań wciąż rosła, mimo że sprzedaż zaczęła spadać, co zapoczątkowało stagnację cen.

Rynki nieruchomości wchodzą więc w etap, którego nigdy nie było; komentując warszawski rynek mieszkaniowy, CBRE Group – amerykańska firma świadcząca usługi w zakresie nieruchomości komercyjnych i inwestycji – stwierdziła, że:[13]

“Rynek wchodzi w fazę zmniejszonego popytu przy ograniczonej podaży. W najbliższych miesiącach będziemy obserwować wzrost dostępnej oferty mieszkań na sprzedaż, choć niektóre projekty mogą zostać odłożone w czasie…Ceny prawdopodobnie będą nadal rosły, przede wszystkim ze względu na rosnące koszty budowy.”

Morgan Stanley, mówiąc o amerykańskim rynku nieruchomości w artykule zatytułowanym “Prices rising, not bubbling”, zauważył, że:[14]

“Rosnące stopy hipoteczne historycznie hamowały aprecjację cen domów, ale ten rynek mieszkaniowy jest jak żaden inny. Rekordowo niskie dostawy, lata konserwatywnego kredytowania i inne czynniki sugerują, że ceny domów powinny kontynuować aprecjację, choć w wolniejszym tempie.”

Czego możemy się spodziewać w najbliższej przyszłości dla polskiego rynku mieszkaniowego

Podobnie jak w poprzednim kwartale, w ciągu ostatnich trzech miesięcy trudno było znaleźć jakiekolwiek dobre znaki rynkowe. Atak na gazociąg Nord Stream zwiększył obawy o dostawy gazu i bezpieczeństwo niezbędnej infrastruktury, a niemiecki rząd przewiduje recesję w nadchodzącym roku. W Polsce inflacja wzrosła nieco szybciej niż przewidywało wielu ekspertów, a jej szczyt prawdopodobnie jeszcze przed nami. Wzrosły stopy procentowe na rynku międzybankowym oraz oprocentowanie kredytów hipotecznych i w tym przypadku spodziewane są kolejne podwyżki. W porównaniu z poprzednim kwartałem spadły nastroje konsumenckie, zwłaszcza dotyczące zakupu nieruchomości. Biorąc pod uwagę możliwość wystąpienia problemów z ogrzewaniem i energią, trudno też oczekiwać, że zima przyniesie zauważalną zmianę nastrojów. Dodatkowo kampania wyborcza przed wyborami parlamentarnymi będzie miała coraz większy wpływ na strategię rządu wobec branży deweloperów mieszkaniowych.

rok 2023 będzie wymagający dla branży deweloperskiej. Przy spadającej sprzedaży deweloperzy powinni odpowiednio ograniczyć liczbę oferowanych na rynku lokali. Zrządzeniem losu moment wejścia w życie ustawy o Deweloperskim Funduszu Gwarancyjnym w połowie roku zachęcił przedsiębiorców do zwiększania podaży w czasie, gdy muszą ją za wszelką cenę minimalizować. Rosnące koszty finansowania projektów i słaba sprzedaż z pewnością spowodują znaczne spowolnienie nowych inwestycji budowlanych w przyszłym roku.

Podobnie jak to miało miejsce w 2009 roku w reakcji na kryzys finansowy, rząd powinien wdrożyć tymczasowy program, aby pomóc potencjalnym nabywcom w tej sytuacji. Przypomnijmy, że w 2009 roku rząd zmodyfikował zapisy programu Rodzina na Swoim, aby wesprzeć popyt załamujący się w wyniku światowego kryzysu gospodarczego. W latach 2009-2013, tylko na rynku pierwotnym, autoryzowano ponad 51 tysięcy kredytów, w których państwo zwracało pięćdziesiąt procent odsetek od kredytów hipotecznych przez kolejne osiem lat.

Źródła

- https://www.pwc.pl/pl/pdf-nf/2022/PwC_Report_What_is_behind_the_boom.pdf ↑

- https://tvpworld.com/40737411/poland-lacks-over-2-mln-flats-report ↑

- https://www.nbp.pl/homen.aspx?f=/en/publikacje/inne/real_estate_market_q.html ↑

- https://www.jll.pl/content/dam/jll-com/documents/pdf/research/emea/poland/en/jll-pl-en-residential-market-in-poland-q12022.pdf ↑

- https://www.jll.pl/content/dam/jll-com/documents/pdf/research/emea/poland/en/housing-market-in-poland-Q3-2022.pdf ↑

- https://businessinsider.com.pl/twoje-pieniadze/rpp-podjela-decyzje-stopy-procentowe-znowu-w-gore/9ek0qhx ↑

- https://www.nbp.pl/homen.aspx?f=/en/dzienne/stopy.htm ↑

- https://businessinsider.com.pl/wiadomosci/rynek-nieruchomosci-tak-koncza-sie-marzenia-polakow-o-wlasnych-domach/lv483xj ↑

- https://www.otodom.pl/ ↑

- https://pubs.aeaweb.org/doi/pdfplus/10.1257/089533005775196769 ↑

- https://www.nbp.pl/en/publikacje/inne/annual_report_2020.pdf ↑

- https://ec.europa.eu/eurostat/statistics-explained/index.php?title=Housing_price_statistics_-_house_price_index#Annual_and_quarterly_growth_rates ↑

- https://www.cbre.com/insights/figures/warsaw-residential-q1-2022 ↑

- https://www.morganstanley.com/ideas/housing-market-and-rising-rates ↑