Vladimir C. – Magister nauk politycznych (Niemcy) – Konkurs “Błękitna Europa 2021” – Recenzja Grzegorza Wiśniewskiego i Briana Fabregue

27 państw członkowskich Unii Europejskiej polega obecnie na Rosji, jeśli chodzi o znaczną część importowanego przez nie gazu ziemnego; zależność ta będzie się znacznie zwiększać, jeśli państwa europejskie będą nadal realizować swoje fatalne dotychczasowe polityki energetyczne. W związku z planami wycofania się z energii jądrowej w kilku krajach europejskich, celem UE jest zmniejszenie zużycia węgla, a tym samym emisji gazów cieplarnianych, a także wyczerpywanie się krajowych źródeł gazu, zależność od Rosji znacznie wzrosła nawet w porównaniu z sytuacją sprzed zaledwie 10 lat. Niezależnie od rozwoju stosunków, kraje UE muszą niezwłocznie podjąć współpracę w celu opracowania skoordynowanej polityki dywersyfikacji.

Prawie dwie dekady temu Unia Europejska rozpoczęła wprowadzanie konkurencji na europejskim rynku gazu ziemnego. W wyniku tego pojawił się proces, który zasadniczo zmienił organizację i koordynację rynku gazu, a także funkcję – czy wręcz obecność – określonych osób. W połowie lat 2010. proces restrukturyzacji rynku energetycznego nadal trwał. Jednocześnie można zauważyć istotne zmiany w czynnikach geopolitycznych, środowiskowych i technologicznych europejskiego i światowego rynku energii i gazu. Zmiany te miały istotny wpływ na kształtowanie polityki “reaktywnej” wewnątrz Unii Europejskiej, zarówno w Brukseli, jak i w krajach członkowskich. Progresja polityki europejskiej w zakresie gazu ziemnego w kierunku wysoce regulowanej formy “dobrze funkcjonującego” rynku gazu jest nadal bardzo kontrowersyjnym i niestabilnym eksperymentem. Wartość gazu ziemnego nieustannie waha się pomiędzy ekonomią, bezpieczeństwem dostaw i zrównoważonym rozwojem. Dodatkowo, waga przypisywana tym wartościom i ich operacjonalizacja różni się w Europie. W rezultacie ustanowienie “dobrze funkcjonującego” rynku gazu w UE zawsze będzie politycznie obciążoną i niekończącą się opowieścią.

Pogląd, że “rynek” wymaga dodatkowego rozwoju, jest powtarzającym się przesłaniem, a nowe zasady, prawa i interwencje są proponowane regularnie. Początkowo sądzono, że trudności te są spowodowane opóźnieniami w procesie restrukturyzacji rynku. Utrzymujące się wykorzystywanie siły rynkowej przez producentów, hurtowników i detalistów zaszkodziło zdolności unijnego rynku gazu do funkcjonowania jako skuteczny system koordynacji. W rzeczywistości konkurencja pomiędzy wieloma dostawcami rozwinęła się głównie w północno-zachodniej Europie, podczas gdy inne regiony są nadal zaopatrywane przez jedno źródło, Rosję, lub kilka. Rozwiązaniem jest zwiększenie konkurencji poprzez głębszą restrukturyzację, ściślejszy nadzór i kontrolę zachowań uczestników rynku oraz skuteczniejszą regulację infrastruktury transportowej i magazynowej.

Równocześnie zachodzą istotne zmiany na europejskim i światowym rynku energii i gazu oraz w świecie, w którym te rynki funkcjonują. Na początek, UE została rozszerzona geopolitycznie poprzez przyjęcie dodatkowych państw członkowskich w Europie Środkowej, które wcześniej były członkami Układu Warszawskiego. Ponadto byłe republiki radzieckie uzyskały niepodległość i realizują swoje własne programy polityczne i energetyczne, na które wpływają lub nie konflikty wewnętrzne. Po drugie, w zakresie polityki energetycznej i środowiskowej, rosnąca akceptacja globalnego ocieplenia jako rezultatu używania paliw kopalnych wpłynęła na preferencje i priorytety państw UE w zakresie dostaw energii. Po trzecie, w zakresie postępu technologicznego, szybkie dojrzewanie zarówno LNG, jak i niekonwencjonalnego wydobycia gazu (i ropy) znacząco wpłynęło zarówno na lokalną dostępność, jak i możliwości transportowe zasobów gazu. Zwłaszcza to ostatnie wpłynęło ekonomicznie na integrację trzech głównych kontynentalnych rynków gazu na świecie: Ameryki, Eurazji i Azji południowo-zachodniej.

Jak zobaczymy poniżej, zmiany w tych geopolitycznych, środowiskowych i technologicznych czynnikach miały znaczący wpływ na rozwój “reaktywnych” polityk w Unii Europejskiej, zarówno w Brukseli, jak i w państwach członkowskich. Tymczasem ogólne cele polityki dotyczącej rynku energii i gazu pozostają ograniczone przez unikalną wizję UE dotyczącą sposobu budowania “dobrze funkcjonującego” rynku w sektorze, który wykazuje przynajmniej niektóre cechy monopolu naturalnego.

Rodzi to intrygujące pytanie, czy istniejąca europejska polityka gazowa może kontynuować swój obecny kurs polegający przede wszystkim na tworzeniu “dobrze funkcjonującego” rynku gazu poprzez mniej lub bardziej stałe zaangażowanie regulacyjne. W drugim rzędzie zachodzi szereg zmian, które wpływają na ocenę krytycznych wartości, takich jak rola gazu ziemnego jako podstawowego nośnika energii w gospodarce europejskiej, bezpieczeństwo dostaw, zrównoważony rozwój oraz ekonomika dostaw gazu. Należy podkreślić, że ideały te są różnie cenione w różnych częściach Europy.

Rozpoczniemy od omówienia niektórych istotnych aspektów sektora gazowego. Następnie krótko omówimy, jak europejski rynek gazu został zrestrukturyzowany przez późniejsze dyrektywy i działania Komisji Europejskiej. Następnie zajmiemy się krótko fundamentalnymi zmianami na europejskim rynku gazu oraz globalnym krajobrazem energetycznym. Zakończymy dyskusją na temat połączenia tych czynników i implikacji dla gazu w Europie.

Europejski sektor gazowniczy

Branża gazu ziemnego dzieli się na trzy odrębne sektory: Upstream, w którym występują poszukiwania i produkcja gazu. Segment midstream jest odpowiedzialny za transport gazu do lokalnych sieci dystrybucyjnych, użytkowników przemysłowych i elektrowni. Generalnie gaz jest przesyłany na skalę kontynentalną za pomocą wysokociśnieniowych rurociągów przesyłowych. Za granicą gaz jest przesyłany w postaci LNG za pomocą tankowców. Magazynowanie gazu jest możliwe w kawernach solnych lub wyeksploatowanych polach gazowych. Lokalne sieci dystrybucyjne rozprowadzają gaz do małych odbiorców domowych i przedsiębiorstw w dalszej części łańcucha dostaw.

Rozwój, eksploatacja i wykorzystanie tych systemów produkcji, transportu, dystrybucji i magazynowania to trudne i ryzykowne przedsięwzięcia. Popierwsze, wymagają one znacznych nakładów kapitałowych; nakłady kapitałowe stanowią lwią część kosztów całkowitych. Po drugie, zaangażowane aktywa są bardzo wyspecjalizowane; raz wytworzone w danym miejscu, nie mogą być wycofane lub ponownie wykorzystane w przypadku ustania podaży lub popytu na gaz. Opłaty te zostały dosłownie “zatopione”. Po trzecie, wszystkie strony są w pewnym stopniu uwikłane we wzajemne zależności. Rurociągi, instalacje LNG i instalacje magazynowe stanowią infrastrukturę krytyczną dla producentów, podmiotów gospodarczych i użytkowników końcowych. Dlatego też dostęp do tych instalacji ma decydujące znaczenie dla funkcjonowania systemu dostaw oraz dla dobrobytu gospodarczego zaangażowanych stron.

Ryzyko ilościowe i cenowe ma w tym względzie decydujące znaczenie. Producenci gazu i operatorzy infrastruktury osiągną zysk tylko wtedy, gdy ich aktywa będą eksploatowane z odpowiednią wydajnością i będą generować przychody wystarczające do pokrycia kosztów w długim okresie. Wymagają więc bezpieczeństwa. Inwestując w specjalistyczne urządzenia i instalacje gazowe, użytkownicy demonstrują swoje zaangażowanie w wykorzystanie gazu. Wymagają zapewnienia dostaw, z pewnością po cenie, która jest do przyjęcia w porównaniu z kosztami alternatywnych źródeł energii.

Ogólnie rzecz biorąc, w wyniku tych okoliczności oraz ekonomii skali związanej z ich charakterystyką techniczną i przestrzenną, systemy gazowe były postrzegane jako naturalne monopole niezdolne do konkurencji. Historycznie rzecz biorąc, pojęcia ekonomiczne, takie jak wady rynku, niepowodzenie rynku i dobra publiczne, skłoniły rządy do ingerencji i regulowania działalności gospodarczej w celu ochrony interesu publicznego i stabilności ekonomicznej branży. W krajach, które produkowały gaz, interes publiczny w zarządzaniu zasobami służył jako dodatkowe uzasadnienie zaangażowania państwa.

W Europie koordynacja działań publicznych była niemal często realizowana poprzez bezpośrednią interwencję urzędową. Międzynarodowy przesył gazu i handel hurtowy były zarządzane przez spółki joint venture pomiędzy producentami gazu a rządami krajowymi i lokalnymi, podczas gdy miejskie przedsiębiorstwa gazownicze zarządzały lokalnymi sieciami dystrybucji i handlem detalicznym. Transakcje handlowe i koordynację rynku ułatwiały kontrakty długoterminowe, zawierające klauzule “take-or-pay” i “destination” oraz wiążące cenę gazu z ceną produktów naftowych, które służyły jako podstawowy substytut gazu, podczas gdy producenci gazu otrzymywali dochody na zasadzie net-back. Zasada net-back stanowi, że producenci (i rządy) otrzymują kwotę rezydualną po pokryciu wszystkich kosztów. Finanse publiczne i koordynacja gospodarcza były krytycznymi elementami tego scenariusza. Produkcja i sprzedaż gazu były regulowane przez złożone systemy poszukiwawcze, wydobywcze i podatkowe. Często cena gazu była wykorzystywana do stymulowania gospodarek regionalnych i sektorowych.

Restrukturyzacja rynku gazu w Unii Europejskiej

Od końca lat 70-tych tego typu zaangażowanie publiczne i koordynacja rynku znalazły się pod coraz większym ostrzałem, początkowo głównie w świecie anglosaskim. zwijanie państwa” w stylu Margaret Thatcher i Ronalda Reagana oraz wprowadzenie konkurencji umożliwiłoby bardziej efektywne dostarczanie energii, wody, transportu publicznego i innych usług publicznych. W 1985 roku Wspólnota Europejska ustanowiła Jednolity Rynek Europejski jako szeroką strategię liberalizacji gospodarki UE, a następnie w 1988 roku “Wewnętrzny Rynek Energii”, który wspierał podobną reorganizację sektora energetycznego UE. Podstawowym uzasadnieniem było usunięcie ograniczeń w wewnątrzwspólnotowym handlu produktami i usługami, ale rolę odegrała również neoliberalna perspektywa konkurencji i efektywności, a także interesy gospodarcze.

Na tym fundamencie wyłoniła się ostatecznie wizja europejskiego rynku gazu, z konkurencją pomiędzy producentami i dostawcami gazu w segmencie upstream oraz podmiotami gospodarczymi w segmencie hurtowym i detalicznym. Aby to osiągnąć, przewidywano, że kontrakty długoterminowe ustąpią miejsca transakcjom krótkoterminowym. Cena rynkowa będzie ustalana w zależności od sytuacji niedoboru, równoważąc w ten sposób podaż i popyt na gaz. Przewidywano, że płynne rynki spotowe rozwiną się na obszarach, gdzie zróżnicowane źródła podaży zaspokoją popyt. Warunkiem wstępnym było przyznanie konkurującym podmiotom gospodarczym dostępu do krytycznej infrastruktury transportowej, dystrybucyjnej i magazynowej, niezbędnej do dotarcia do klientów. W tym celu Europa przyjęła trzy podstawowe koncepcje regulacyjne.

Po pierwsze, krytyczne obiekty musiałyby zostać “oddzielone” od działalności produkcyjnej i handlowej, w tym sensie, że ich operatorzy nie mieliby żadnej komercyjnej motywacji do manipulowania przepływem gazu lub czerpania zysków z wiedzy rynkowej generowanej przez działanie ich systemów. W przypadku rurociągów przesyłowych i dystrybucyjnych z czasem wymagany był coraz większy stopień rozdziału prawnego i zarządzania. Większość sieci została wydzielona z poprzednich hurtowni i lokalnych zakładów gazowniczych, aby zarządzać nimi jako operatorzy systemów przesyłowych lub dystrybucyjnych (TSO lub DSO). W przypadku innych instalacji LNG, magazynowych i konwersyjnych, dopuszczono inne systemy z możliwymi zwolnieniami z ograniczeń dostępu stron trzecich, które miały być zapewnione w poszczególnych przypadkach, w zależności od ich pozycji jako (lokalnego) monopolisty na “właściwym” rynku.

Druga zasada zakładała przyznanie “dyskryminacyjnego dostępu” do tych krytycznych obiektów dla stron handlowych. Obejmowało to oczywiście nie tylko dostęp do infrastruktury transportowej, ale także do magazynów, instalacji LNG i urządzeń do konwersji jakościowej, w zależności od potrzeb. Początkowo było to realizowane poprzez stosunkowo proste kontrakty typu “kto pierwszy ten lepszy”, w ramach których podmioty gospodarcze mogą zarezerwować daną ilość zdolności przesyłowej na określony czas po określonej stawce. Z czasem jednak rozwinęła się bardziej skomplikowana technika, na wielu poziomach. Dostęp do gazociągów przesyłowych przekształcił się w tzw. model wejścia-wyjścia, w którym “załadowcy” gazu rezerwują swoje prawa wejścia i wyjścia dla określonych ilości gazu, które mają być dostarczone do systemu transportowego lub z niego usunięte w określonych miejscach.

Istotą tego modelu jest to, że abstrahuje on od rzeczywistych dróg, jakie pokonują cząsteczki gazu w drodze do miejsca przeznaczenia. W rezultacie daje on załadowcom największą możliwą elastyczność w zakresie zakupu i sprzedaży partnerom rynkowym niezależnie od ich lokalizacji. Taryfy za wejście i wyjście w określonych miejscach są jednolite dla wszystkich załadowców. Generalnie, jeśli chodzi o sieci dystrybucyjne, stosowane są tzw. taryfy znaczków pocztowych, w których sprzedawca rezerwuje sobie wstęp do określonej strefy na podstawie lokalizacji swojego klienta po z góry ustalonej taryfie. Kryteria dostępu do innych obiektów są określone przez ich status wyłączenia; albo ich właściciele lub operatorzy muszą udzielić dostępu wszystkim zainteresowanym użytkownikom na z góry określonych warunkach, albo mają swobodę wyboru sposobu wykorzystania swojej przepustowości.

Kluczowym elementem zapewnienia dostępu, w połączeniu z systemem taryfowym, jest przydzielanie dostępnej zdolności przesyłowej zainteresowanym załadowcom. Począwszy od prostych przepisów typu “kto pierwszy ten lepszy”, opracowano skomplikowaną serię procesów mających na celu maksymalne wykorzystanie fizycznie ograniczonej zdolności przesyłowej dostępnej dla załadowców, a tym samym zmniejszenie tzw. zatorów kontraktowych. Z drugiej strony, celem stało się efektywne przydzielanie ograniczonej przepustowości tym załadowcom, którzy przywiązują do niej największą wagę. W rezultacie opracowano szereg mechanizmów przetargów i wtórnego handlu zdolnością przesyłową, jak również realokacji niewykorzystanej zdolności przesyłowej. Nadrzędnym celem było umożliwienie załadowcom dopasowania transakcji towarowych, które organizowali na rynku gazu, do odpowiednich rozwiązań w zakresie obsługi transportu gazu do swoich klientów lub magazynów

Trzecią zasadą było to, że infrastruktura gazowa odziedziczona po sektorze gazu konwencjonalnego nadal odzwierciedlała nieodłączny status monopolistyczny tej branży. Podstawowymi czynnikami w tym zakresie były “pozłacane” nadmierne inwestycje w aktywa, wysokie koszty operacyjne, wysokie taryfy, które nie odzwierciedlały rzeczywistych, ekonomicznie efektywnych kosztów transportu, oraz trudne procedury różnicujące różne typy odbiorców i regiony. Aby zmniejszyć koszty infrastruktury, regulacja taryf i/lub przychodów musiałaby zmusić OSP i OSD do poprawy efektywności operacyjnej i wykorzystania systemu. Ostatecznie przekształciło się to w szereg regulacji dotyczących pułapu cenowego, miernika i RPI-X. W tym celu każde państwo członkowskie zostało zobowiązane do ustanowienia krajowego organu regulacyjnego (NRA) dla sektora energetycznego, który byłby odpowiedzialny za zatwierdzanie i monitorowanie taryf (lub procedur), które zapewniałyby niedyskryminacyjny dostęp do uwolnionych sieci.

Wdrożenie europejskiej strategii dotyczącej gazu ziemnego

Po pierwszych eksperymentach na początku lat 90-tych, ta liberalna propozycja rynku gazu była przyjmowana etapami. Komisja Europejska wydała stopniowo szczegółowe i surowe standardy do wdrożenia przez państwa członkowskie w trzech kolejnych dyrektywach gazowych. Dyrektywa z 2009 roku, zwana często Trzecim Pakietem, była szczególnie istotna, ponieważ połączyła wiele podejść krajowych. Konkurencji Komisji Europejskiej, która stwierdziła, że brak dostępu do infrastruktury i koncentracja władzy w kilku korporacjach utrudniają ustanowienie zdrowego rynku gazu.

Kolejnym istotnym elementem trzeciego pakietu było rozszerzenie współpracy w całej UE. W odniesieniu do krajowych organów regulacyjnych Komisja powołała w 2009 roku Agencję ds. Współpracy Krajowych Organów Regulacji Energetyki (ACNER). (ACER). Od marca 2000 r. regulatorzy współpracują swobodnie w ramach Rady Europejskich Regulatorów Energetyki (CEER), w powiązaniu z powołaną przez Komisję Europejską Grupą Regulatorów Energii Elektrycznej i Gazu (ERGEG). ACER została powołana w celu rozwiązywania luk regulacyjnych w warunkach transgranicznych oraz ułatwiania koordynacji regulacyjnej w całej UE. Jej misją jest harmonizacja krajowych standardów funkcjonowania rynku i sieci oraz zachęcanie do inwestowania w infrastrukturę transeuropejską. Ponadto w 2009 r. uwolnieni krajowi operatorzy systemów przesyłowych przystąpili do Europejskiej Sieci Operatorów Systemów Przesyłowych Gazu (ENTSOG) w celu promowania transgranicznego handlu gazem i wzmocnienia europejskiej sieci przesyłowej, w tym poprzez opracowanie 10-letniego planu rozwoju sieci gazowej.

Rozszerzona współpraca w skali całej UE zaowocowała dodatkowymi wysiłkami na rzecz osiągnięcia “bezproblemowego” transgranicznego handlu gazem w UE poprzez program Gas Target Model (GTM). Celem GTM jest ustanowienie połączeń transgranicznych pomiędzy krajowymi lub regionalnymi obszarami wejścia/wyjścia, co sugeruje, że cena gazu na danym obszarze będzie określana przez natychmiastową podaż i popyt, jak na wirtualnym rynku spot. Dostawa zakontraktowanych długoterminowo ilości gazu będzie miała miejsce na granicach obszaru wejścia/wyjścia, ustalając cenę rynkową, na którą wpłyną również sporadyczne ilości gazu nabywane w krótkim okresie czasu pomiędzy obszarami.

Obawy dotyczące bezpieczeństwa dostaw gazu pojawiły się w pierwszej dekadzie XXI wieku. W 2004 roku Komisja Europejska uchwaliła dyrektywę (2004/67/WE), której celem było ustanowienie standardowych ram dla polityki bezpieczeństwa dostaw prowadzonej przez państwa członkowskie, zgodnej z potrzebami jednolitego rynku gazu. W latach 2006-2009 spory między Rosją a Ukrainą wywołały obawy dotyczące dostaw w Europie Środkowej i Południowo-Wschodniej, co skłoniło do wdrożenia nowej zasady (994/2010). Zasada ta miała na celu zintegrowanie działań krajowych i ustanowienie uniwersalnych minimalnych wymogów dotyczących gotowości w celu zwiększenia solidarności międzypaństwowej w przypadku katastrofy.

W miarę wzrostu napięcia między Rosją, Ukrainą i UE, w 2014 r. przeprowadzono tzw. stress test; bezpieczeństwa dostaw gazu; a ostatnio (w 2016 r.) wydano projekt wniosku w sprawie bardziej kompleksowych przepisów dotyczących bezpieczeństwa dostaw. Projekt ten skierowany jest do branży, państw członkowskich zorganizowanych geograficznie, które są odpowiedzialne za zapewnienie dostaw do odbiorców chronionych, oraz do Komisji Europejskiej, która odpowiada za ogólną koordynację i spójność. Dokument podkreśla znaczenie współpracy regionalnej przy opracowywaniu planów działań zapobiegawczych i planów awaryjnych. Dodatkowo proponuje standard infrastrukturalny, który zapewnia dostawy gazu nawet w przypadku niedostępności największej infrastruktury, pozwalając jednocześnie na stałe dwukierunkowe zdolności przesyłowe.

Rola gazu w polityce Unii Energetycznej

Komisja przedstawiła swoją agendę Unii Energetycznej w lutym 2015 roku, zapowiadając radykalną restrukturyzację systemu energetycznego Europy. Jej celem jest zapewnienie unijnym konsumentom bezpiecznej, zrównoważonej, konkurencyjnej i przystępnej cenowo energii w świetle ambitnej polityki klimatycznej UE. Do podstawowych elementów tej polityki należą: (1) bezpieczeństwo energetyczne, solidarność i zaufanie; (2) w pełni zintegrowany europejski rynek energii; (3) efektywność energetyczna jako narzędzie zarządzania popytem; (4) dekarbonizacja gospodarki; oraz (5) badania, innowacje i konkurencyjność. Stwierdzono, że UE musi “odejść od gospodarki opartej na paliwach kopalnych, która opiera się na scentralizowanym podejściu do energii po stronie podaży i jest zależna od przestarzałych technologii i modeli biznesowych”

Obserwacje i cele dotyczące roli gazu koncentrują się przede wszystkim na bezpieczeństwie energetycznym, solidarności i zaufaniu, ze znacznym naciskiem na znaczenie dywersyfikacji źródeł energii, dostawców i szlaków transportowych. Elementy krytyczne są następujące: po pierwsze, rozwój południowego korytarza gazowego, który umożliwi krajom Azji Środkowej dostarczanie gazu do Europy; po drugie, utworzenie węzłów gazu płynnego z wieloma dostawcami w Europie Północnej, a także w Europie Środkowej i Wschodniej oraz w regionie śródziemnomorskim; po trzecie, budowa dodatkowej infrastruktury transportowej, wspomagana przez wspólnotowe instrumenty finansowania i europejskie instytucje finansowe; oraz po czwarte, przygotowanie zintegrowanej strategii energetycznej. Wreszcie, jeśli chodzi o krajową produkcję energii w celu zmniejszenia zależności od importu, plan odnosi się “w szczególności” do odnawialnych źródeł energii, które są niezbędne do dekarbonizacji, jak również konwencjonalnej i – dla tych państw członkowskich, które się na to zdecydują – niekonwencjonalnej ropy naftowej i gazu, “pod warunkiem, że kwestie akceptacji społecznej i wpływu na środowisko zostaną odpowiednio rozwiązane”

Jak dobrze funkcjonuje rynek gazu w Unii Europejskiej?

Przedstawione powyżej modyfikacje mają istotne implikacje dla dominującego poglądu na temat tego, co stanowi “dobrze funkcjonujący” rynek gazu w UE. Po pierwsze, jesteśmy świadkami ciągłego dążenia do utworzenia konkurencyjnego rynku gazu poprzez regulacje sektorowe, które dotyczą coraz bardziej wyeksploatowanej infrastruktury gazociągów, magazynów i LNG, oraz poprzez politykę konkurencji, która dotyczy wiodących dostawców i firm handlowych w branży.

Wynika z tego, że inwestycje w nową infrastrukturę dostawczą są w dużym stopniu uzależnione od oczekiwań inwestorów i operatorów systemów przesyłowych dotyczących ich przydatności dla przyszłych przepływów gazu oraz od decyzji regulacyjnych. W odniesieniu do ogromnych wymagań dotyczących infrastruktury transportowej, magazynowej i LNG, wynikających z celów Unii Energetycznej polegających na wewnętrznym zabezpieczeniu dostaw gazu do regionów i połączeniu płynnych obszarów rynkowych, wydaje się mało prawdopodobne, aby podmioty prywatne dokonały wymaganych inwestycji.

Jeśli chodzi o zainteresowanie producentów i dealerów dostarczaniem gazu na rynek UE, kluczowe znaczenie mają zarówno oczekiwania dotyczące popytu, jak i ceny. Po stronie popytu wyjaśniliśmy, że przyszłe oczekiwania dotyczące wykorzystania gazu są wysoce niepewne ze względu na ambitny cel odejścia od paliw kopalnych, stosunkowo stabilny stan gospodarki europejskiej oraz, przynajmniej na razie, niekorzystną pozycję gazu w produkcji energii elektrycznej w porównaniu z odnawialnymi źródłami energii o zerowych kosztach krańcowych oraz tanim węglem.

Po stronie podaży argumentowaliśmy, że poza konwencjonalnymi dostawcami, takimi jak Rosja i Norwegia, dostępnych jest niewiele alternatywnych dostaw rurociągowych, co wynika z niestabilności politycznej w wielu krajach potencjalnie produkujących gaz oraz trudności tranzytowych. Rodzime zasoby szybko się wyczerpują. W związku z tym LNG pozostaje podstawowym źródłem przyszłych dostaw, albo w ramach wiarygodnych kontraktów długoterminowych, albo poprzez ładunki spotowe po cenach obowiązujących na rynkach światowych. Pierwsze rozwiązanie wymaga jednak pewności popytu, aby uzasadnić niezbędne wydatki i gotowość do zapłacenia ceny. Oba te wymogi są trudne do spełnienia w obecnych warunkach. Ten drugi układ pociąga za sobą pewne niebezpieczeństwo. Na obecnym nadpodażowym rynku gazu cena jest niska. To jednak może się zmienić.

Prawdopodobnie najważniejszym spostrzeżeniem wynikającym z tego długoterminowego spojrzenia na ewolucję europejskiej polityki dotyczącej gazu ziemnego jest to, że wysoce regulowana wersja “dobrze funkcjonującego” rynku gazu pozostaje wysoce upolitycznionym i niestabilnym eksperymentem. Jak stwierdzono we wstępie i wykazano w poprzednich rozdziałach, wartość ekonomiczna przypisywana gazowi ziemnemu jako źródłu energii w gospodarce europejskiej jest stale przesuwana pomiędzy ekonomią, bezpieczeństwem dostaw i zrównoważonym rozwojem. Dodatkowo, waga przypisywana tym wartościom i ich operacjonalizacja będzie różna w całej Europie. W rezultacie stworzenie “funkcjonalnego” rynku gazu zawsze będzie wysoce upolitycznioną i niekończącą się opowieścią.

Historyczna zależność Europy od rosyjskiego gazu ziemnego

Wraz z rozwojem technologii wydobywczych i rurociągowych w latach 60. oraz ciągłą powojenną odbudową Europy, handel gazem między Wschodem a Zachodem stał się niemal nieunikniony. Od tego czasu Rosja chce dostarczać gaz, a Europa chce go kupować. Szoki i kryzysy energetyczne, poważne kryzysy polityczne od Polski po byłą Jugosławię, upadek Związku Radzieckiego i powstanie autorytarnego państwa prezydenta Rosji Władimira Putina, jawne działania wojenne na Ukrainie i w innych miejscach, masowe eksperymenty deregulacyjne oraz wzrost znaczenia ekologii naznaczyły ostatnie 50 lat. Mimo to, relacje Europy z Rosją w sektorze gazu ziemnego pozostały zasadniczo niezmienne. Dzieje się tak dlatego, że trzy rzeczy zmieniają się powoli: sprawdzone źródła gazu, wspólne zużycie energii oraz inwestycje w fizyczną infrastrukturę łączącą te dwie rzeczy.

W sumie to jednolite podejście UE wzmocniło pozycję Europy. Rosja nie może wykorzystywać poszczególnych krajów poprzez embargo lub fragmentację rynku. A Gazprom – który zachowuje niemal monopol na rosyjski eksport pomimo spadku udziału w rynku krajowym – nie jest w stanie zbudować silnej pozycji w Europie. Jest to ogromna zmiana – z punktu widzenia Zachodu korzystna.

Trudno jednak zrozumieć, w jaki sposób działania UE wpłynęły zasadniczo na handel gazem między Rosją a Europą. Zarówno kraje eksportujące, jak i importujące gaz opracowały strategie utrzymania ogólnej dominacji na rynku. Książka Thane’a Gustafsona The Bridge (2020) wydaje się wskazywać, że podstawowym efektem konsolidacji UE była ochrona korzystnego dla obu stron ekonomicznego status quo przed wstrząsami.

Około 40% unijnego importu gazu ziemnego pochodziło w 2018 roku z Rosji. Gazprom, państwowy monopolista gazowy Rosji, dostarczył w tym samym roku 200,8 mld metrów sześciennych gazu do krajów europejskich, przy czym 81 proc. gazu trafiło do Europy Zachodniej (Gazprom, 2018), przy czym wolumen ten stale rośnie. Choć obie strony są współzależne, partnerstwo jest dalekie od sukcesów. Oprócz wyraźnych historycznych urazów, zwłaszcza między wschodnimi państwami członkowskimi bloku a Rosją, obecne wydarzenia geopolityczne, przede wszystkim kryzys krymski z 2014 roku, pogorszyły napięcia. UE, USA i szereg innych państw nałożyły na Rosję sankcje, wymierzone przede wszystkim w sektor finansowy i energetyczny. Były one jednak ograniczone do sektora naftowego, ze względu na zależność UE od rosyjskiego gazu. Ten szczególny niuans wyjaśnia intrygującą interakcję między nimi.

Wschodnie kraje członkowskie postrzegają siebie jako szczególnie wrażliwe ze względu na istniejące wcześniej historyczne lęki i większą zależność od Rosji. Przed otwarciem w 2015 roku instalacji LNG w Kłajpedzie, kraje bałtyckie importowały cały swój gaz ziemny z Rosji. Mając to na uwadze, relacje między UE a Rosją przypominają nieszczęśliwe małżeństwo. Rosja wymaga w tej chwili Unii Europejskiej, a Unia Europejska wymaga Rosji. Europa zaspokaja swoje potrzeby energetyczne. Eksport węglowodorów przez Rosję w znacznym stopniu przyczynia się do dochodów państwa, stanowiąc ponad 50% skonsolidowanego budżetu .

Uzależnienie od rosyjskiego gazu jest postrzegane jako zagrożenie dla pieniędzy, wpływów i bezpieczeństwa UE. W tym artykule twierdzę, że te obawy są przesadzone. Zdenerwowanie zachodniego sojusznika byłoby dla Rosji kontrproduktywne. Wkrótce rozwinę ten temat.

Długoterminowym celem Unii Europejskiej i jej sojuszników powinna być dywersyfikacja kanałów dostaw. Jednak w krótkim okresie pozostanie zależna od Rosji z trzech powodów: bliskości geograficznej, istniejącej infrastruktury oraz wolumenu energetycznego Rosji.

Po kryzysie krymskim w 2014 roku Unia Europejska coraz bardziej obawiała się o wiarygodność Rosji jako partnera energetycznego. Przywołało to wspomnienia rosyjsko-ukraińskich wojen gazowych z lat 2000 i początku 2010 roku. Ukraina, podobnie jak większość krajów postsowieckich, jest uzależniona od Rosji w zakresie większości swoich potrzeb energetycznych. Daje to tej ostatniej znaczną siłę polityczną przy stole negocjacyjnym. W 2014 roku Rosja zażądała od Ukrainy spłaty rachunków za energię, co w przypadku braku spłaty spowodowało odcięcie przez Rosję dostaw gazu dla tego kraju. Choć opóźnienia w dostawach ograniczały się do Ukrainy, spowodowały trudności w kilku innych krajach europejskich… To jest właśnie źródło niepokoju Europy. Zakłócenia w dostawach gazu ziemnego mogą potencjalnie znacząco zakłócić funkcjonowanie gospodarki i gospodarstw domowych.

W związku z tym UE uchwaliła kompleksowe przepisy ustanawiające wewnętrzny rynek energii elektrycznej i gazu ziemnego, a także rozporządzenie w sprawie bezpieczeństwa dostaw gazu. Biorąc pod uwagę kluczową rolę, jaką energia odgrywa w nowoczesnych przedsiębiorstwach i domach, UE podjęła znaczące kroki w celu zapobieżenia zakłóceniom w łańcuchu dostaw. Istnieją plany stworzenia unii energetycznej, która “zapewniałaby bezpieczną, zrównoważoną, konkurencyjną i przystępną cenowo energię dla konsumentów w UE – domów i przedsiębiorstw” (Komisja Europejska, n.d.).

Jak wzrosła zależność gazowa Europy od Putina

Stosunki Europy z Rosją zbliżają się do najniższego poziomu, jakiego nie widziano od dziesięcioleci. Jednak teraz, chęć – lub niechęć – prezydenta Władimira Putina do odkręcenia kurka z obfitymi zasobami rosyjskiego gazu ziemnego może wpłynąć na to, jak bardzo mroźnej zimy doświadczy wielu Europejczyków. Dzieje się tak pomimo dziesięcioletniego zobowiązania Unii Europejskiej do zmniejszenia zależności od rosyjskiej energii w celu uniknięcia tego rodzaju zagrożenia. Jest to źródło sporów w bloku gospodarczym i zaostrza napięcia ze Stanami Zjednoczonymi.

Niedobór dostaw w październiku dobitnie przypomniał o zależności Europy od rosyjskich przepływów gazu. Po dłuższej niż zwykle konserwacji norweskich pól i zwiększeniu przez Rosję własnych dostaw, zbiorniki magazynowe gazu w UE znalazły się na najniższym poziomie sezonowym od ponad dekady. 6 października ceny gazu osiągnęły 162 euro (188 dolarów) za megawatogodzinę, co oznacza wzrost z około 20 euro na początku roku. Nord Stream 2, nowy rosyjski rurociąg biegnący przez Morze Bałtyckie do Niemiec, został ukończony we wrześniu. Mimo to Rosja, jak potwierdzili główni klienci w Europie, spełniła wszystkie zamierzone żądania dotyczące dostaw

Rosyjski minister energii Aleksandr Nowak bezpośrednio powiązał rozwiązanie kryzysu gazowego – spowodowanego przewagą popytu nad podażą w miarę ponownego otwierania się gospodarek po upadku Związku Radzieckiego – z otwarciem gazociągu Nord Stream 2, stwierdzając, że będzie to “pozytywny sygnał”, który pomoże “schłodzić” rynek.

Cel Rosji w odniesieniu do gazu jest właściwie dość jasny. Rosja chce, aby Niemcy i UE dały jej zgodę na rozpoczęcie korzystania z gazociągu w zamian za rozszerzenie dostaw gazu, jak podają źródła bliskie Gazpromowi i Kremlowi. Może on zostać zatwierdzony dopiero w maju 2022 roku, jeśli regulatorzy wyczerpią cały dostępny czas. Putin faktycznie interweniował w celu złagodzenia presji rynkowej pod koniec października, nakazując państwowemu gigantowi gazowemu Gazprom PJSC rozpoczęcie uzupełniania swoich europejskich magazynów gazu. Kryzys na Ukrainie spowolnił ten proces.

Gazprom dostarczał około jednej trzeciej całego gazu zużywanego w Europie w 2020 roku i w najbliższym czasie stanie się jeszcze bardziej kluczowy, gdy lokalne wydobycie na kontynencie będzie spadać. Rosyjski gaz jest atrakcyjny, ponieważ jest często tani i prawie zawsze dostępny. Największe gospodarki bloku zamykają elektrownie węglowe, a niektóre nawet (nierozsądnie) rozważają rezygnację z energii jądrowej. Gaz ziemny stanowił około 22% europejskiego miksu energetycznego w 2019 roku, a status Rosji jako znaczącego dostawcy został wzmocniony przez wyczerpanie kontrolowanych przez Wielką Brytanię i Holandię pól gazowych na Morzu Północnym.

USA wyraziły zdecydowany sprzeciw, nakładając sankcje, które spowolniły, ale nie zatrzymały budowy. Zarówno prezydent Joe Biden, jak i jego poprzednik Donald Trump przestrzegali przed nadmiernym uzależnieniem Europy od rosyjskiego gazu. Polska, Słowacja i inne kraje, w których znajdują się istniejące gazociągi, również były przeciwne, twierdząc, że projekt wzmocni władzę Rosji w regionie, pozwalając jej na dowolne omijanie krajów, w tym Ukrainy. Jest to niezwykle wątpliwe, gdyż od 2014 roku, kiedy to obalono prorosyjskiego prezydenta Ukrainy, a Rosja dokonała inwazji na Półwysep Krymski, zastąpił go mój pro-amerykański były działacz, pan Wołodymyr Żeleński.

Brak alternatywy

Gaz ziemny jest krytycznym składnikiem globalnego zużycia energii, a Europa nie jest tu wyjątkiem. UE zużywa 17% światowej energii i zużywa tyle samo rocznej światowej produkcji gazu ziemnego. Wbrew powszechnemu przekonaniu, większość energii elektrycznej jest wytwarzana przez spalanie węglowodorów w celu podgrzania wody i przekształcenia jej w parę, która napędza turbiny. Energia wodna, jądrowa i odnawialne źródła energii łącznie wytwarzają znacznie mniej energii elektrycznej niż gaz ziemny, węgiel i ropa naftowa, z wyjątkiem niektórych krajów, takich jak Francja, Słowacja i Finlandia. Dodatkowo, gaz ziemny jest preferowanym węglowodorem do wytwarzania energii elektrycznej, ponieważ jest najczystszy w spalaniu i kosztuje mniej niż węgiel

Oprócz energetyki zawodowej, gaz ziemny ma wiele zastosowań przemysłowych. Ze względu na niski koszt butanu, etanu i propanu jest on surowcem dla wielu towarów chemicznych, nawozów i farmaceutyków. Ponadto służy jako podstawowy składnik wielu polimerów, tekstyliów i środków przeciw zamarzaniu

Chociaż w Europie jest stosunkowo niewiele stacji tankowania gazu ziemnego, autobusy publiczne coraz częściej korzystają z tego paliwa, które emituje znacznie mniej zanieczyszczeń niż benzyna i olej napędowy. Biorąc pod uwagę liczne zastosowania gazu ziemnego, jego korzystną cenę w porównaniu z odnawialnymi źródłami energii oraz korzyści związane z kontrolą emisji, większość prognoz energetycznych wskazuje, że do 2030 roku gaz ziemny będzie stanowił około jednej trzeciej całkowitej europejskiej struktury energetycznej, niemal przyćmiewając ropę naftową pod względem względnego znaczenia.

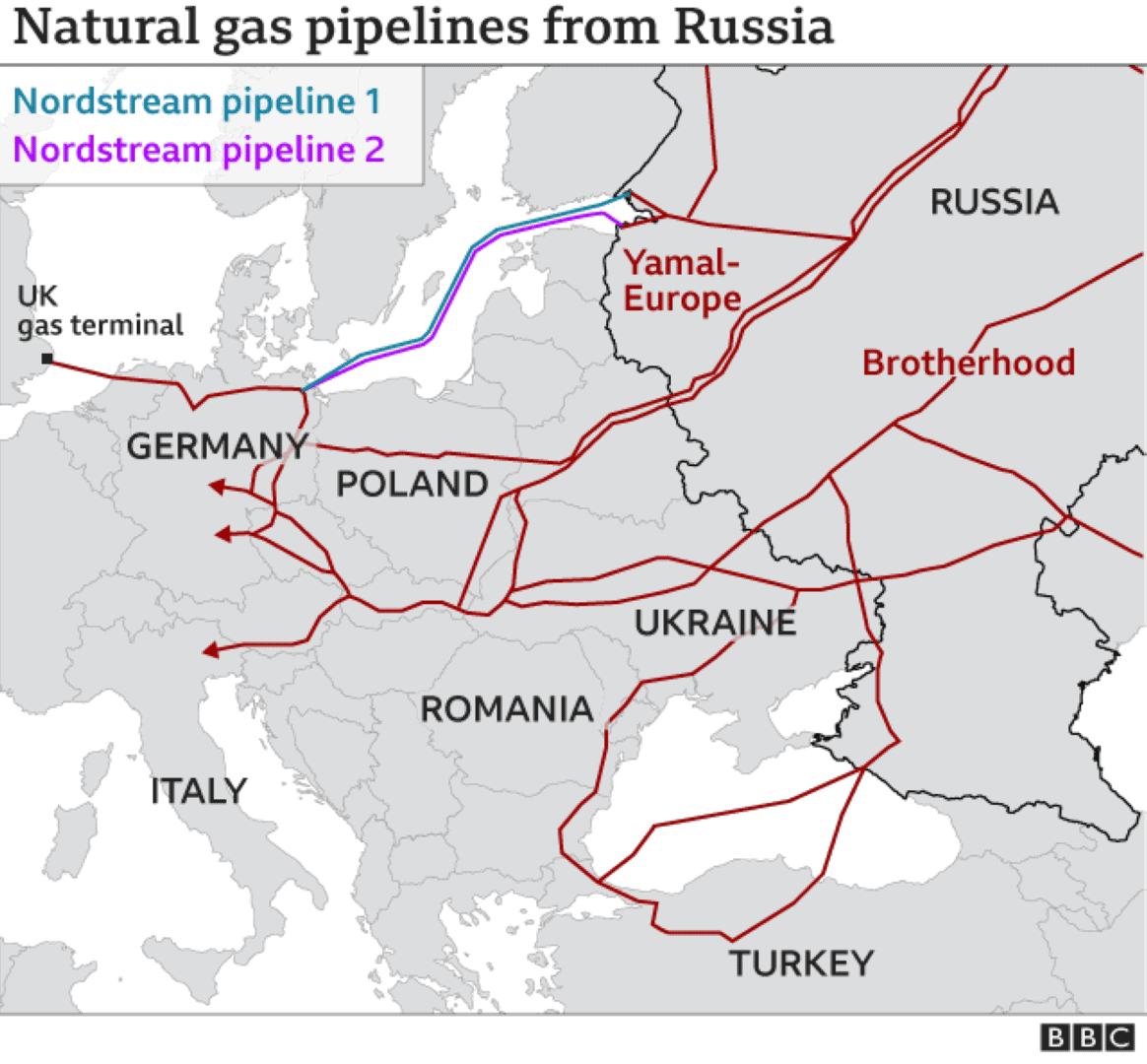

Dostawy zewnętrzne, głównie z Rosji, Norwegii i Algierii, stanowią około 80% gazu zużywanego przez UE. Kilka z największych gospodarek świata jest szczególnie narażonych, a Niemcy importują 90 procent swojego zapotrzebowania, przy czym znaczna część ropy naftowej również pochodzi z tych krajów. Belgia, Hiszpania i Portugalia borykają się z brakiem możliwości magazynowania. Kontynent jest poprzecinany rurociągami, takimi jak Jamał, który biegnie z Rosji przez Białoruś i Polskę do Niemiec, czy TAG, który transportuje rosyjski gaz do Austrii i Włoch. Wiele z nich przebiega przez wiele granic, co generuje wiele potencjalnych punktów zaporowych.

Rosja posiada największe na świecie rezerwy gazu ziemnego, dzięki ogromnym zasobom syberyjskim. W latach 40-tych rozpoczęła eksport do Polski, a w latach 60-tych rozbudowała rurociągi w celu dystrybucji paliwa do państw satelickich ówczesnego Związku Radzieckiego. Nawet w szczytowym okresie zimnej wojny dostawy były regularne. Jednak od czasu upadku Związku Radzieckiego Rosja i Ukraina spierają się w sprawie rurociągów przebiegających przez terytorium Ukrainy, co zmusza rosyjskich urzędników do poszukiwania alternatywnych tras (i tworzenia zarówno NordStream 2, jak i następców SouthStream).

W 2006 i 2009 roku nieporozumienia dotyczące cen gazu i jego przesyłu doprowadziły do odcięcia dostaw z Rosji. W środku zimy druga przerwa trwała prawie dwa tygodnie. Słowacja i kilka krajów bałkańskich zostały zmuszone do racjonowania gazu, zamknięcia przedsiębiorstw i zmniejszenia dostaw energii elektrycznej. Od tego czasu najbardziej podatne kraje w pośpiechu zakładają rurociągi, łączą sieci energetyczne i budują terminale do importu skroplonego gazu ziemnego, czyli superchłodzonej wersji paliwa, które można transportować z odległych zasobów, takich jak te w Katarze. Mimo to nie udało się nawiązać żadnego większego długoterminowego partnerstwa, przynajmniej według rosyjskich dostawców energii. Wiadomo też, że w 2021 roku wolumen wzrósł w wartościach bezwzględnych.

Innym ważnym powodem, dla którego Europa jest tak zależna od rosyjskiego gazu, jest ciągłe sabotowanie przez polityków UE (głównie Niemców) wszystkich afrykańskich partnerstw w zakresie gazu i ropy. ENI, włoski dostawca energii historycznej, dopiero niedawno, po wielu latach dyskusji, otrzymał pozwolenie na zawarcie partnerstwa z firmami egipskimi i libijskimi.

Co z przyszłością?

Ponieważ ceny gazu ziemnego wciąż rosną, Europa w końcu uznała swoją zależność od rosyjskiego gazu ziemnego. Sytuacja ta ulegnie dalszemu pogorszeniu wraz z certyfikacją Nord Stream 2, ale jest jeszcze czas, aby zapobiec katastrofie.

Od momentu rozpoczęcia budowy gazociągu w lipcu 2018 roku, Nord Stream 2 jest naznaczony kontrowersjami. Projekt połączy Rosję i Niemcy przez Morze Bałtyckie i dostarczyłby Europie Środkowej 55 miliardów metrów sześciennych gazu rocznie. Zwolennicy gazociągu argumentują, że rozszerzy on możliwości gospodarcze Niemiec i złagodzi wrażliwość Europy Środkowej na relacje rosyjsko-ukraińskie i rosyjsko-białoruskie.

We wspomnianej książce Thane Gustafsona, autor zajmuje się tym dobrze znanym problemem mówiąc o długoterminowych zagrożeniach, które następnie odrzuca. Przez dwie dekady walka Rosji z Ukrainą – najpierw o ceny ropy, potem o politykę – skłaniała ją do proponowania nowych rurociągów, które omijają geograficznie jej sąsiada. Wielu obawia się, że kolejne nitki, takie jak Nord Stream 2, mogą całkowicie ominąć Ukrainę. Gustafson jest jednak pewien, że jeśli tak się stanie, to Kijów, który już teraz wycofuje się z rosyjskiego gazu ziemnego, znajdzie alternatywnych dostawców.

Kolejne zagrożenie stanowią nowe alternatywy technologiczne w zakresie dostarczania paliwa w postaci płynnego gazu ziemnego, bardziej zamiennej formy, która pozwoliłaby na import z USA do Europy. Mogłoby to stanowić alternatywę dla stabilnej polityki rurociągowej, choć zmiana byłaby stopniowa ze względu na wyższe koszty tej technologii. Dodatkowo, obawy związane z ochroną środowiska i zmianami klimatycznymi będą nadal rosły, zmniejszając długoterminowy popyt w Europie. Niemniej jednak, gaz ziemny będzie nadal występował w dużych ilościach, będzie stosunkowo niedrogi, a w okresie przejściowym będzie bardziej przyjazny dla środowiska niż ropa naftowa czy węgiel.

Bibliografia

ECFR. beyond Dependence – How to Deal with Russian Gas – European Council on Foreign Relations”, 29 października 2008 r. https://ecfr.eu/event/beyond_dependence_how_to_deal_with_russian_gas/.

Correljé, Aad. ‘The European Natural Gas Market’ (Europejski rynek gazu ziemnego). Current Sustainable/Renewable Energy Reports 3, nr 1 (1 września 2016): 28-34. https://doi.org/10.1007/s40518-016-0048-y.

euronews. ‘Europe Must Reduce Its Dependence on Russian Gas | View’, 1 November 2021. https://www.euronews.com/2021/11/01/europe-must-reduce-its-dependence-on-russian-gas-view.

‘European Energy Prices Soar as a Deep Freeze Arrives’. Bloomberg.Com, 19 grudnia 2021 r. https://www.bloomberg.com/news/articles/2021-12-19/europe-braces-for-energy-crunch-this-week-as-deep-freeze-sets-in.

Moravcsik, Andrew. ‘Power of Connection: Why the Russia-Europe Gas Trade Is Strangely Untouched by Politics”. Nature 576, nr 7785 (2 grudnia 2019): 30–31. https://doi.org/10.1038/d41586-019-03694-y.

Oxford Institute for Energy Studies. ‘Reducing European Dependence on Russian Gas – Distinguishing Natural Gas Security from Geopolitics’. Dostęp 22 grudnia 2021 r. https://www.oxfordenergy.org/publications/reducing-european-dependence-on-russian-gas-distinguishing-natural-gas-security-from-geopolitics/.

Thane Gustafson.“The Bridge: Natural Gas in a Redivided Europe” Cambridge, Mass: Harvard University Press, 2020. iv, 506 p

E-International Relations. ‘The Energy Relationship Between Russia and the European Union’, 24 lutego 2020 r. https://www.e-ir.info/2020/02/24/the-energy-relationship-between-russia-and-the-european-union/.