W ciągu ostatnich kilku lat rynek magazynowy w Polsce rósł jak pożar, osiągając rekordowe poziomy przy historycznie niskich wskaźnikach pustostanów. Czy mamy już do czynienia z rosnącą bańką, czy jest to jeszcze uzasadnione zjawisko?

Nie brakuje bodźców zwiększających globalny popyt na powierzchnie magazynowe. Za pierwszy punkt zwrotny można uznać wojnę handlową między USA a Chinami w latach 2018-2019, która podważyła dotychczasowy schemat handlu międzynarodowego. Wiele firm, które do tej pory zlecały produkcję głównie do Chin, zaczęło dywersyfikować swoje łańcuchy dostaw, stopniowo przyczyniając się do ich większej regionalizacji.

Jednak wydarzeniem o nieporównywalnie większej skali była pandemia COVID-19 w 2020 roku. Ze względu na obostrzenia sanitarne, globalne łańcuchy dostaw zostały zakłócone, przyczyniając się do wzrostu cen towarów importowanych oraz występowania niedoborów surowców i półproduktów. Jednocześnie segment e-commerce zaczął zyskiwać na znaczeniu, a jego udział w globalnym handlu detalicznym wzrósł z 13,7% w 2019 r. do 17,5% w 2021 r. Tym samym, według raportu Harvard Business Review, pandemia na dobre zapoczątkowała trend przenoszenia zaopatrzenia z poziomu globalnego na regionalny, skracając globalne łańcuchy dostaw w celu zmniejszenia ich podatności na zakłócenia i wstrząsy zewnętrzne.

Ostatnim kluczowym wydarzeniem była rosyjska inwazja na Ukrainę 24 lutego 2022 roku. Sankcje nałożone przez kraje zachodnie, bojkoty konsumenckie i uszkodzenia ukraińskiej infrastruktury przyczyniły się do wzrostu cen surowców energetycznych, niedoborów materiałów i zakłóceń logistycznych, które według raportu Światowego Forum Ekonomicznego mogą być odczuwalne nawet 24 miesiące po zakończeniu wojny.

Wszystkie te zawirowania w globalnej gospodarce przyczyniły się do rosnącego trendu regionalizacji dostaw, skracania łańcuchów dostaw, a w konsekwencji wzrostu zapotrzebowania na lokalną przestrzeń magazynową. Jest to szczególnie odczuwalne w Europie wraz ze zjawiskiem reshoringu produkcji, czyli przenoszenia jej z powrotem do rodzimych gospodarek, głównie z krajów azjatyckich. Obecnie wskaźnik pustostanów w większości krajów UE wynosi poniżej 5%, co sugeruje kontynuację historycznie wysokiego popytu.

Polski rynek magazynowy

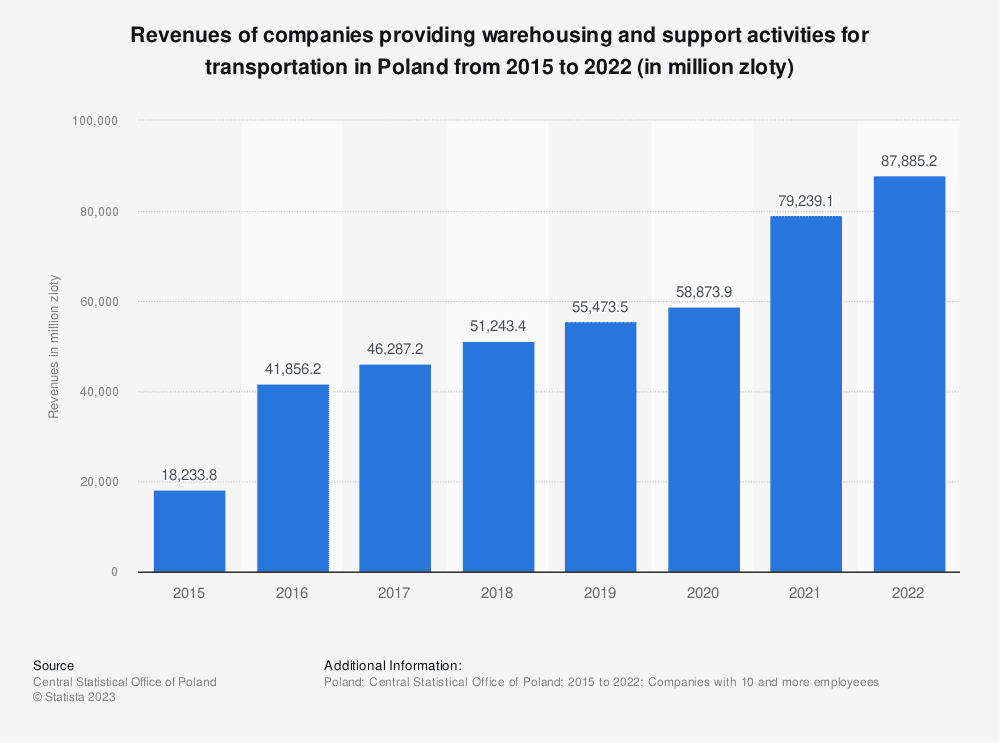

W Polsce, jak pokazano na wykresie 1 poniżej, przychody firm świadczących usługi magazynowania i wsparcia transportu znacznie wzrosły, osiągając szczytowe wartości w 2016 i 2021 roku.

Rysunek 1

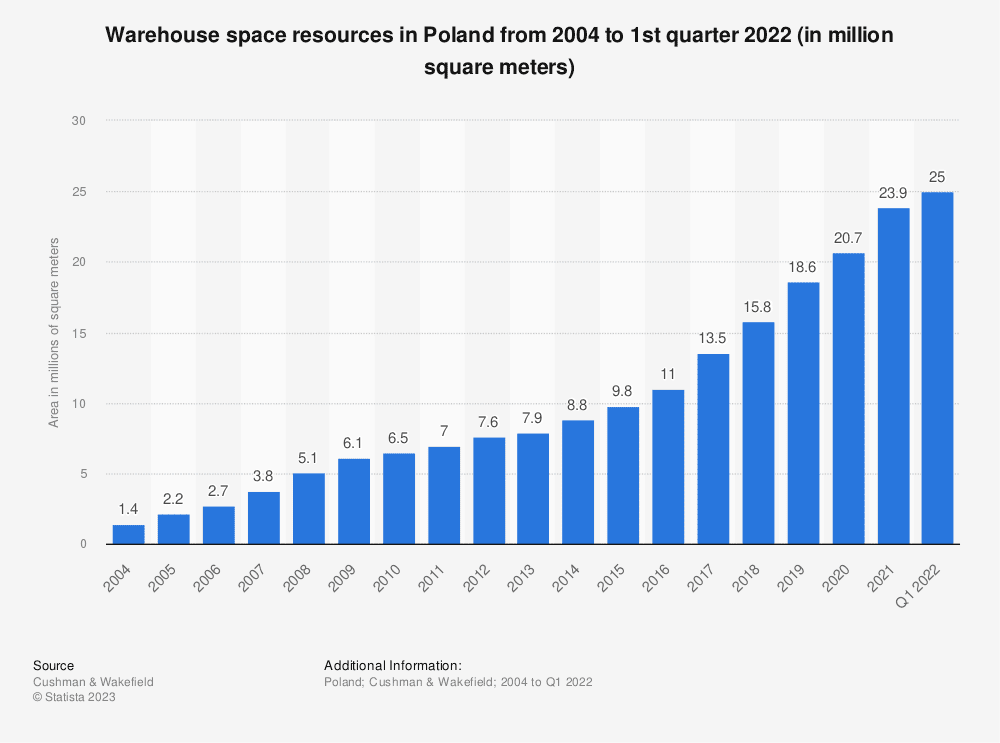

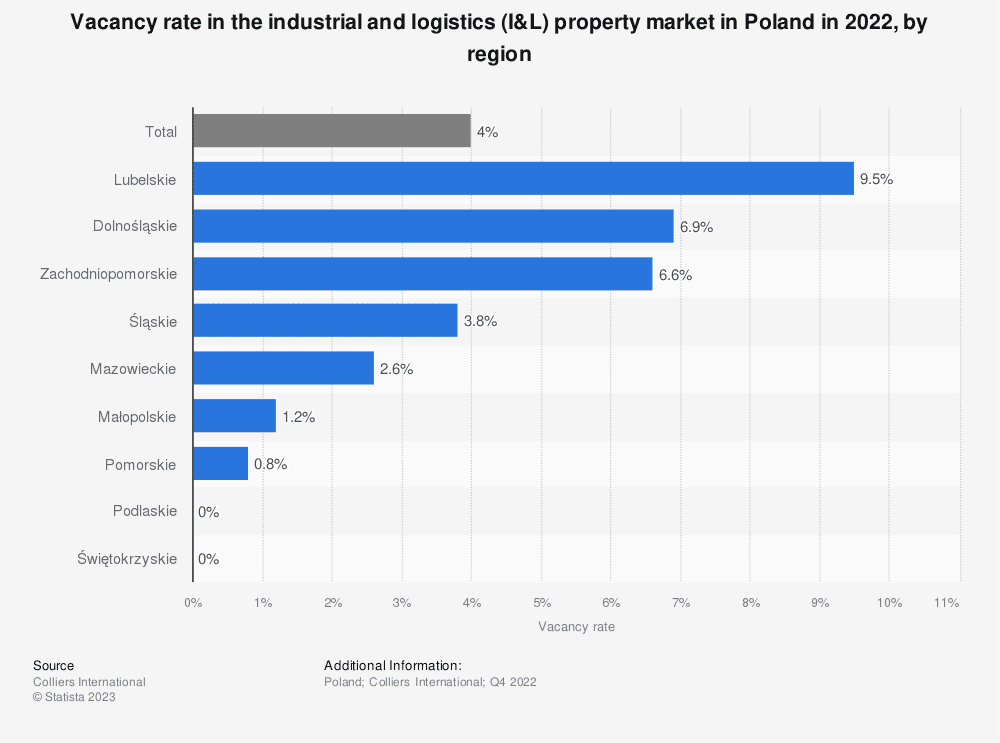

Polski rynek magazynowy wyróżnia się wyjątkowo na tle gospodarek europejskich, rosnąc o nawet 20% rocznie pod względem powierzchni od 2004 r. (patrz wykres 1 poniżej, aby zobaczyć historyczną progresję wzrostu), z rekordowo niskim wskaźnikiem pustostanów oscylującym wokół 4% w 2022 r. Jak pokazano na wykresie 2 poniżej, istnieją nawet całe regiony z 0% wskaźnikiem pustostanów w IV kwartale 2022 r. dla nieruchomości przemysłowych i logistycznych. W drugim kwartale 2022 r. całkowite zasoby powierzchni magazynowej w Polsce osiągnęły 26,5 mln m², co czyni nasz kraj piątym co do wielkości rynkiem w UE i drugim pod względem powierzchni magazynowej w budowie. Chociaż oznacza to, że rynek magazynowy w Polsce jest już rozwinięty bardziej niż proporcjonalnie do PKB (Polska jest szóstą gospodarką w UE), istnieje szereg czynników, które to uzasadniają.

Polski rynek magazynowy wyróżnia się wyjątkowo na tle gospodarek europejskich, rosnąc o nawet 20% rocznie pod względem powierzchni od 2004 r. (patrz wykres 1 poniżej, aby zobaczyć historyczną progresję wzrostu), z rekordowo niskim wskaźnikiem pustostanów oscylującym wokół 4% w 2022 r. Jak pokazano na wykresie 2 poniżej, istnieją nawet całe regiony z 0% wskaźnikiem pustostanów w IV kwartale 2022 r. dla nieruchomości przemysłowych i logistycznych. W drugim kwartale 2022 r. całkowite zasoby powierzchni magazynowej w Polsce osiągnęły 26,5 mln m², co czyni nasz kraj piątym co do wielkości rynkiem w UE i drugim pod względem powierzchni magazynowej w budowie. Chociaż oznacza to, że rynek magazynowy w Polsce jest już rozwinięty bardziej niż proporcjonalnie do PKB (Polska jest szóstą gospodarką w UE), istnieje szereg czynników, które to uzasadniają.

Rysunek 2

Rysunek 3

Po pierwsze, koszty wynajmu powierzchni magazynowej, pomimo wzrostów w ostatnich 2 latach, nadal należą do najniższych w Europie, oscylując wokół 4-5 EUR/m2, w porównaniu do 5-6 EUR w Czechach, 6-7 EUR w Niemczech, a nawet 8-10 EUR w Wielkiej Brytanii. Jednocześnie inwestycje w powierzchnie magazynowe w Polsce charakteryzują się wyższymi stopami zwrotu sięgającymi nawet 6%, w porównaniu do 4% dla większości rozwiniętych rynków w UE.

Po pierwsze, koszty wynajmu powierzchni magazynowej, pomimo wzrostów w ostatnich 2 latach, nadal należą do najniższych w Europie, oscylując wokół 4-5 EUR/m2, w porównaniu do 5-6 EUR w Czechach, 6-7 EUR w Niemczech, a nawet 8-10 EUR w Wielkiej Brytanii. Jednocześnie inwestycje w powierzchnie magazynowe w Polsce charakteryzują się wyższymi stopami zwrotu sięgającymi nawet 6%, w porównaniu do 4% dla większości rozwiniętych rynków w UE.

Po drugie, ważnym czynnikiem jest również dogodna lokalizacja Polski, która jest najważniejszym hubem logistycznym dla firm planujących ekspansję na rynki Europy Środkowo-Wschodniej. Szczególnie w obliczu wojny na Ukrainie, możliwe jest zatem, że w najbliższej przyszłości pojawi się trend przenoszenia produkcji z Ukrainy, Rosji i Białorusi do Polski, biorąc pod uwagę jej członkostwo w NATO i UE oraz rosnący antagonizm Wschód-Zachód.

W kontekście zmian zapoczątkowanych przez pandemię i wojnę na Ukrainie, popyt na powierzchnie magazynowe w Europie będzie zatem nadal rósł w nadchodzących latach. Według raportu CBRE Group, do 2025 r. w Europie potrzebnych będzie nawet 30 mlnm2 dodatkowej powierzchni magazynowej, co pozostawia wiele miejsca na dalszy wzrost.

Biorąc jednak pod uwagę wciąż wysoką inflację w Polsce (8,2% we wrześniu 2023 r. wobec wartości dla strefy euro na poziomie 5,3%), dotychczasowy dynamiczny wzrost wartości rynku magazynowego oraz przystąpienie Polski do grona gospodarek rozwiniętych, nie można wykluczyć, że w najbliższych latach stawki czynszów w Polsce zaczną zbliżać się do tych obserwowanych w Europie Zachodniej. Tym samym bezprecedensowy wzrost wartości polskiego rynku magazynowego z ostatnich dwóch lat powinien powoli stabilizować się, zbliżając się do średniej unijnej na poziomie 10-11%.

Jak zaznacza Renata Osiecka, Partner Zarządzająca AXI IMMO Group, na tempo tych zmian kluczowy wpływ będą miały decyzje rządu dotyczące polityki związanej z inflacją czy poszukiwaniem nowych, alternatywnych łańcuchów dostaw surowców energetycznych i materiałów budowlanych po agresji Rosji na Ukrainie. Miejmy więc nadzieję, że będą one przemyślane.