Vladimir C. – magistr politických věd (Německo) – Soutěž Modrá Evropa 2021 – Recenze Grzegorze Wiśniewského a Briana Fabregua

Sedmadvacet členských států Evropské unie je nyní z velké části závislých na dovozu zemního plynu z Ruska; tato závislost se ještě výrazně zvýší, pokud budou evropské státy pokračovat ve své strašlivé stávající energetické politice. S plány na postupné ukončení jaderné energetiky v několika evropských zemích, s cílem EU snížit spotřebu uhlí, a tím i emise skleníkových plynů, a s vyčerpáním domácích zdrojů plynu se závislost na Rusku výrazně zvýšila i ve srovnání s obdobím před pouhými 10 lety. Bez ohledu na vývoj vztahů musí země EU okamžitě spolupracovat na vytvoření koordinované politiky diverzifikace.

Téměř před dvěma desetiletími začala Evropská unie zavádět konkurenci na evropském trhu se zemním plynem. V důsledku toho vznikl proces, který zásadně změnil organizaci a koordinaci trhu se zemním plynem, jakož i funkci – nebo dokonce přítomnost – určitých druhů osob. V polovině roku 2010 proces restrukturalizace energetického trhu stále probíhal. Současně lze zaznamenat významné změny v geopolitických, environmentálních a technologických faktorech evropského a světového trhu s energií a plynem. Tyto změny měly významný vliv na vývoj “reaktivních” politik uvnitř Evropské unie, a to jak v Bruselu, tak v členských státech. Vývoj evropské politiky v oblasti zemního plynu směrem k vysoce regulované podobě “dobře fungujícího” trhu s plynem je i nadále velmi sporným a nestabilním experimentem. Hodnota zemního plynu neustále kolísá mezi ekonomikou, bezpečností dodávek a udržitelností. Váha, která je těmto hodnotám přikládána, a jejich operacionalizace se navíc v Evropě liší. Vytvoření “dobře fungujícího” trhu s plynem v EU bude proto vždy politicky vypjatým a nekonečným příběhem.

Názor, že “trh” vyžaduje další rozvoj, se opakuje a pravidelně jsou navrhována nová pravidla, zákony a zásahy. Zpočátku se mělo za to, že tyto potíže jsou způsobeny zpožděním v procesu restrukturalizace trhu. Přetrvávající uplatňování tržní síly výrobců, velkoobchodníků a maloobchodníků poškozovalo schopnost trhu s plynem v EU fungovat jako účinný koordinační systém. Konkurence mezi mnoha dodavateli se totiž rozvinula především v severozápadní Evropě, zatímco ostatní regiony jsou nadále zásobovány z jediného zdroje, Ruska, nebo z několika málo zdrojů. Řešením je zvýšení konkurence prostřednictvím hlubší restrukturalizace, přísnějšího dohledu a kontroly chování účastníků trhu a účinnější regulace přepravní a skladovací infrastruktury.

Současně dochází k významným změnám na evropském a světovém trhu s energií a plynem a také ve světě, v němž tyto trhy fungují. Začněme tím, že EU byla geopoliticky rozšířena přijetím dalších členských států ve střední Evropě, které byly dříve členy Varšavské smlouvy. Kromě toho někdejší sovětské republiky dosáhly nezávislosti a sledují své vlastní politické a energetické programy, ať už jsou ovlivněny domácími konflikty, nebo ne. Za druhé, pokud jde o energetickou a environmentální politiku, rostoucí akceptace globálního oteplování v důsledku používání fosilních paliv ovlivnila preference a priority zemí EU v oblasti dodávek energie. Zatřetí, pokud jde o technologický pokrok, rychlá vyspělost těžby LNG i nekonvenčního plynu (a ropy) významně ovlivnila místní dostupnost i přepravitelnost zdrojů plynu. Zejména druhý jmenovaný faktor měl ekonomický vliv na integraci tří hlavních světových kontinentálních trhů s plynem: Ameriky, Eurasie a jihozápadní Asie.

Jak bude uvedeno níže, změny těchto geopolitických, environmentálních a technologických faktorů měly významný dopad na vývoj “reaktivních” politik v Evropské unii, a to jak v Bruselu, tak v členských státech. Celkové cíle politiky v oblasti trhu s energií a plynem jsou mezitím i nadále omezovány jedinečnou vizí EU, jak vytvořit “dobře fungující” trh v odvětví, které vykazuje přinejmenším některé charakteristiky přirozeného monopolu.

To vyvolává zajímavou otázku, zda může stávající evropská politika v oblasti plynu pokračovat ve svém současném kurzu, který spočívá především v zavedení “dobře fungujícího” trhu s plynem prostřednictvím více či méně stálé regulační účasti. To, zatímco v druhé řadě dochází k celé řadě změn, které ovlivňují posuzování kritických hodnot, jako je role zemního plynu jako primárního energetického vstupu do evropské ekonomiky, bezpečnost dodávek, udržitelnost a ekonomika dodávek plynu. Je velmi důležité zdůraznit, že tyto ideály jsou v různých částech Evropy hodnoceny odlišně.

Začneme diskusí o některých zásadních aspektech plynárenského odvětví. Následně stručně probereme, jak byl evropský trh s plynem restrukturalizován pozdějšími směrnicemi a opatřeními Evropské komise. Následně se budeme stručně zabývat zásadními změnami na evropském trhu s plynem a v globálním energetickém prostředí. Na závěr se budeme zabývat tím, jak se tyto faktory kombinují, a důsledky pro plyn v Evropě.

Evropský plynárenský průmysl

Plynárenství se dělí na tři odlišná odvětví: Upstream, průzkum a těžba plynu se vyskytují. Segment midstream je zodpovědný za přepravu plynu do místních distribučních sítí, průmyslovým uživatelům a elektrárnám. Obecně se plyn v kontinentálním měřítku přenáší vysokotlakými přepravními plynovody. V zámoří se plyn přepravuje ve formě LNG prostřednictvím tankerů. Skladování plynu je možné v solných jeskyních nebo vyčerpaných plynových polích. Místní distribuční sítě rozvádějí plyn malým domácím a firemním spotřebitelům po proudu.

Vývoj, provoz a využívání těchto systémů těžby, přepravy, distribuce a skladování jsou náročné a riskantní. Nazačátku je nutné vynaložit značné kapitálové výdaje, které tvoří lví podíl na celkových nákladech. Za druhé, jde o velmi specializovaná aktiva, která, jakmile jsou na určitém místě vybudována, nelze je stáhnout nebo znovu použít, pokud by se zastavila nabídka nebo poptávka po plynu. Tyto náklady byly doslova “utopeny”. Za třetí, všechny strany jsou vůči sobě v určitém stupni vzájemné závislosti. Plynovody, zařízení LNG a skladovací zařízení jsou kritickou infrastrukturou pro výrobce, obchodníky i koncové uživatele. Přístup k těmto zařízením je tedy rozhodujícím faktorem pro fungování dodavatelského systému a ekonomickou prosperitu zúčastněných stran.

Objemové a cenové riziko je v tomto ohledu rozhodující. Výrobci plynu a provozovatelé infrastruktury dosáhnou zisku pouze v případě, že jejich aktiva budou provozována s přiměřenou mírou propustnosti a budou generovat příjmy dostatečné k dlouhodobému pokrytí jejich nákladů. Vyžadují jistotu. Investicemi do specializovaných plynových spotřebičů a zařízení uživatelé prokazují svůj závazek využívat plyn. Vyžadují jistotu dodávek, a to rozhodně za cenu, která je přijatelná ve srovnání s náklady na alternativní zdroje energie.

Obecně se v důsledku těchto okolností a úspor z rozsahu spojených s jejich technickými a prostorovými charakteristikami na plynárenské systémy pohlíží jako na přirozené monopoly neschopné konkurence. Historicky ekonomické pojmy, jako jsou vady trhu, selhání trhu a veřejné statky, přiměly vlády k zásahům a regulaci tohoto podnikání s cílem chránit veřejný zájem a ekonomickou stabilitu odvětví. V zemích, které plyn těžily, sloužil veřejný zájem na správě zdrojů jako další ospravedlnění pro státní angažovanost.

V Evropě se veřejná koordinace téměř často uskutečňovala prostřednictvím přímých úředních zásahů. Mezinárodní přeprava plynu a velkoobchod byly spravovány společnými podniky výrobců plynu a národních a místních vlád, zatímco komunální plynárenské firmy řídily místní distribuční sítě a maloobchod. Obchodní transakce a koordinace trhu byly usnadněny prostřednictvím dlouhodobých smluv, které obsahovaly doložky “ber nebo plať” a “místo určení” a vázaly cenu plynu na cenu ropných produktů, které sloužily jako primární náhrada plynu, zatímco výrobci plynu získávali příjmy na základě čisté zpětné vazby. Princip čisté zpětné vazby stanoví, že producenti (a vlády) obdrží zbytkovou částku po pokrytí všech nákladů. Veřejné finance a hospodářská koordinace byly v tomto scénáři rozhodujícími prvky. Těžba a prodej plynu se řídily složitými systémy průzkumu, těžby a zdanění. Často byla cena plynu využívána ke stimulaci regionálních a odvětvových ekonomik.

Restrukturalizace trhu s plynem v Evropské unii

Od konce 70. let 20. století se tyto typy zapojení veřejnosti a koordinace trhu dostávají pod stále větší palbu kritiky, původně především v anglosaském světě. “Odbourání státu” ve stylu Margaret Thatcherové a Ronalda Reagana, stejně jako zavedení konkurence, by umožnilo efektivnější poskytování energie, vody, veřejné dopravy a dalších veřejných služeb. Evropské společenství vytvořilo v roce 1985 jednotný evropský trh jako rozsáhlou strategii liberalizace hospodářství EU a v roce 1988 následoval “vnitřní trh s energií”, který podpořil podobnou reorganizaci energetického sektoru EU. Základním zdůvodněním bylo odstranění omezení obchodu s výrobky a službami uvnitř Společenství, ale svou roli sehrál i neoliberální pohled na hospodářskou soutěž a efektivitu a ekonomické zájmy.

Na tomto základě nakonec vznikla vize evropského trhu se zemním plynem, na němž si budou konkurovat producenti a dodavatelé plynu v těžebním segmentu a obchodníci ve velkoobchodním a maloobchodním segmentu. K tomu se předpokládalo, že dlouhodobé smlouvy ustoupí krátkodobým transakcím. Tržní cena by se určovala podle nedostatku, čímž by se vyrovnala nabídka a poptávka po plynu. Předpokládalo se, že v oblastech, kde se setkávají různé zdroje nabídky s poptávkou, vzniknou likvidní spotové trhy. Předpokladem bylo, že konkurenční obchodníci získají přístup ke kritické přepravní, distribuční a skladovací infrastruktuře, která je nezbytná k tomu, aby se dostali ke svým zákazníkům. Za tímto účelem Evropa přijala tři základní regulační myšlenky.

Pro začátek by kritická zařízení musela být “oddělena” od výrobních a obchodních činností v tom smyslu, že jejich provozovatelé by neměli žádnou obchodní motivaci manipulovat s toky plynu nebo profitovat z tržních informací, které jejich systémy generují. V případě přepravních a distribučních plynovodů byl postupem času vyžadován rostoucí stupeň právního a řídicího oddělení. Většina sítí byla vyčleněna z dřívějších velkoobchodů a místních plynárenských podniků a spravována jako provozovatelé přepravní nebo distribuční soustavy (TSO nebo DSO). V případě ostatních zařízení LNG, zásobníků a konverzních zařízení byly povoleny jiné režimy s možnými výjimkami z omezení přístupu třetích stran, které měly být poskytovány případ od případu v závislosti na jejich postavení jako (místního) monopolu na “relevantním” trhu.

Druhá zásada znamenala poskytnutí “diskriminačního přístupu” k těmto kritickým zařízením pro obchodní strany. To zjevně zahrnovalo nejen přístup k dopravní infrastruktuře, ale podle potřeby také k zařízením na skladování, LNG a konverzi kvality. Zpočátku se toho dosahovalo prostřednictvím poměrně jednoduchých smluv typu “kdo dřív přijde, ten dřív mele”, podle nichž si obchodníci mohli rezervovat určité množství kapacity na určitý časový úsek za stanovenou sazbu. Nicméně postupem času se vyvinula složitější technika v mnoha úrovních. Přístup k přepravním plynovodům se vyvinul v tzv. vstupně-výstupní model, v němž si “odesílatelé” plynu rezervují svá vstupní a výstupní práva na určité objemy plynu, které mají být do přepravní soustavy dodány nebo z ní na určitých místech odebrány.

Podstatou tohoto modelu je, že abstrahuje od skutečných cest, kterými se molekuly plynu dostávají na místo určení. V důsledku toho poskytuje přepravcům co největší flexibilitu, pokud jde o nákup a prodej tržním partnerům bez ohledu na jejich umístění. Tarify pro vstup a výstup na určitých místech jsou pro všechny přepravce jednotné. Obecně se v případě distribučních sítí používají tzv. známkové tarify, kdy si prodejce rezervuje vstup do určité zóny na základě umístění svého klienta za předem stanovený tarif. Kritéria přístupu do ostatních zařízení jsou dána jejich statusem výjimky; buď jejich vlastníci nebo provozovatelé musí umožnit přístup všem zájemcům za předem stanovených podmínek, nebo si mohou sami zvolit, jak svou kapacitu využijí.

Důležitou součástí poskytování přístupu je ve spojení se systémem sazeb přidělování dostupné kapacity zájemcům o přepravu. Počínaje jednoduchými pravidly “kdo dřív přijde, ten dřív mele” byla vypracována složitá řada postupů, jejichž cílem je maximalizovat využití fyzicky omezené kapacity, která je k dispozici odesílatelům, a tím snížit tzv. smluvní přetížení. Na druhou stranu se cílem stalo efektivní přidělování omezené kapacity těm odesílatelům, kteří jí přikládají největší hodnotu. V důsledku toho byla navržena řada mechanismů pro nabídkové řízení a sekundární obchodování s kapacitou, jakož i pro přerozdělování nedostatečně využívané kapacity. Hlavním cílem bylo umožnit přepravcům, aby komoditní transakce, které organizovali na trhu s plynem, odpovídaly vhodným manipulačním opatřením pro přepravu plynu k jejich zákazníkům nebo do skladovacích zařízení

Třetí zásadou bylo, že plynárenská infrastruktura zděděná z konvenčního plynárenského odvětví stále odráží přirozené monopolní postavení tohoto odvětví. Hlavními faktory v tomto ohledu byly “pozlacené” nadměrné investice do aktiv, vysoké provozní náklady, vysoké tarify, které nepředstavovaly skutečné, ekonomicky efektivní náklady na přepravu, a obtížné postupy rozlišující mezi různými typy spotřebitelů a regionů. Aby se snížily náklady na infrastrukturu, musela by regulace sazeb a/nebo příjmů donutit provozovatele přenosových soustav a provozovatele distribučních soustav, aby zlepšili svou provozní účinnost a využití soustavy. To se nakonec vyvinulo v řadu regulací typu cenového stropu, měřítka a RPI-X. Za tímto účelem byl každý členský stát povinen zřídit národní regulační orgán pro odvětví energetiky, který by byl odpovědný za schvalování a monitorování sazeb (nebo postupů), jež by zajišťovaly nediskriminační přístup k odděleným sítím.

Provádění evropské strategie pro zemní plyn

Po prvních pokusech na počátku 90. let byl tento liberální návrh trhu se zemním plynem přijímán postupně. Evropská komise vydala postupně podrobné a přísné normy, které měly členské státy provést, a to třemi po sobě následujícími směrnicemi o plynu. Směrnice z roku 2009, často označovaná jako třetí balíček, byla významná zejména tím, že sjednotila mnoho národních přístupů. Byla to reakce na “odvětvové šetření” Generálního ředitelství pro hospodářskou soutěž Komise, které zjistilo, že nedostatečný přístup k infrastruktuře a koncentrace moci v několika málo společnostech brání vytvoření zdravého trhu s plynem.

Další významnou součástí třetího balíčku bylo rozšíření spolupráce v rámci celé EU. Pokud jde o vnitrostátní regulační orgány, Komise v roce 2009 zřídila Agenturu pro spolupráci vnitrostátních energetických regulačních orgánů (ACNER). (ACER). Od března 2000 regulační orgány volně spolupracují prostřednictvím Rady evropských energetických regulačních orgánů (CEER) ve spojení s Komisí zřízenou Skupinou evropských regulačních orgánů pro elektřinu a plyn (ERGEG). ACER byla založena za účelem řešení nedostatků v regulaci v přeshraničních podmínkách a usnadnění koordinace regulace v rámci celé EU. Jejím posláním je harmonizovat vnitrostátní standardy pro trh a provoz sítí a podporovat investice do transevropské infrastruktury. Kromě toho se v roce 2009 odloučení národní provozovatelé přenosových soustav připojili k Evropské síti provozovatelů plynárenských přepravních soustav (ENTSOG) s cílem podpořit přeshraniční obchod s plynem a posílit evropskou přepravní síť, mimo jiné vypracováním desetiletého plánu rozvoje plynárenské sítě.

Rozšířená spolupráce v rámci celé EU vyústila v další úsilí o dosažení “bezproblémového” přeshraničního obchodování s plynem v EU prostřednictvím programu cílového modelu pro plyn (GTM). Cílem GTM je vytvořit přeshraniční spojení mezi národními nebo regionálními vstupními/výstupními oblastmi, což předpokládá, že cena plynu v dané oblasti bude určena okamžitou nabídkou a poptávkou, podobně jako na virtuálním spotovém trhu. K dodávkám dlouhodobě nasmlouvaných objemů plynu pak dojde na hranicích vstupní/výstupní oblasti, čímž se stanoví tržní cena, která bude ovlivněna i příležitostnými objemy plynu získanými krátkodobě mezi oblastmi.

V prvním desetiletí 21. století se objevily obavy týkající se bezpečnosti dodávek plynu. V roce 2004 přijala Evropská komise směrnici (2004/67/ES), jejímž cílem bylo vytvořit standardní rámec pro politiky členských států v oblasti bezpečnosti dodávek, který by byl slučitelný s potřebami jednotného trhu s plynem. V letech 2006-2009 vyvolaly spory mezi Ruskem a Ukrajinou obavy o dodávky ve střední a jihovýchodní Evropě, což si vyžádalo zavedení nového pravidla (994/2010). Cílem tohoto pravidla bylo integrovat vnitrostátní opatření a stanovit univerzální minimální požadavky na připravenost s cílem zvýšit solidaritu mezi státy v případě katastrofy.

S rostoucím napětím mezi Ruskem, Ukrajinou a EU byl v roce 2014 proveden tzv. zátěžový test; bezpečnost dodávek plynu; a nedávno (v roce 2016) byl vydán návrh komplexnějšího právního předpisu o bezpečnosti dodávek. Tento návrh je zaměřen na průmysl, geograficky uspořádané členské státy, které jsou odpovědné za zajištění dodávek chráněným zákazníkům, a Evropskou komisi, která je odpovědná za celkovou koordinaci a soudržnost. Dokument zdůrazňuje význam regionální spolupráce při vypracovávání preventivních akčních plánů a plánů pro mimořádné situace. Kromě toho navrhuje standard infrastruktury, který zajistí dodávky plynu i v případě nedostupnosti největší infrastruktury a zároveň umožní stálou obousměrnou přepravní kapacitu.

Úloha plynu v politice energetické unie

Komise představila svůj program energetické unie v únoru 2015 a oznámila radikální restrukturalizaci evropského energetického systému. Jejím cílem je poskytnout spotřebitelům v EU bezpečnou, udržitelnou, konkurenceschopnou a cenově dostupnou energii s ohledem na ambiciózní politiku EU v oblasti klimatu. Hlavními složkami této politiky jsou: (1) energetická bezpečnost, solidarita a důvěra; (2) plně integrovaný evropský trh s energií; (3) energetická účinnost jako nástroj řízení poptávky; (4) dekarbonizace hospodářství a (5) výzkum, inovace a konkurenceschopnost. Uvádí se, že EU musí “opustit ekonomiku založenou na fosilních palivech, která je založena na centralizovaném přístupu k dodávkám energie a je závislá na zastaralých technologiích a obchodních modelech”

Postřehy a cíle týkající se úlohy plynu se zaměřují především na energetickou bezpečnost, solidaritu a důvěru, přičemž je kladen značný důraz na význam diverzifikace zdrojů energie, dodavatelů a přepravních tras. Rozhodujícími prvky jsou: za prvé, rozvoj jižního plynového koridoru, který by umožnil zemím střední Asie dodávat plyn do Evropy; za druhé, zřízení uzlů kapalného plynu s více dodavateli v severní Evropě, jakož i ve střední a východní Evropě a v oblasti Středomoří; za třetí, vybudování další přepravní infrastruktury za pomoci finančních nástrojů Společenství a evropských finančních institucí; a za čtvrté, příprava integrované energetické strategie. Konečně, pokud jde o domácí výrobu energie s cílem snížit závislost na dovozu, plán odkazuje “zejména” na obnovitelné zdroje energie, které jsou nezbytné pro dekarbonizaci, jakož i na konvenční a – pro ty členské státy, které se pro to rozhodnou – nekonvenční ropu a plyn, “za předpokladu, že budou odpovídajícím způsobem řešeny otázky přijetí veřejností a dopadu na životní prostředí”

Jak dobře funguje trh s plynem v Evropské unii?

Výše uvedené změny mají významný dopad na převládající názor na to, co představuje “dobře fungující” trh s plynem v EU. Začněme tím, že jsme svědky neustálého úsilí o vytvoření konkurenčního trhu s plynem prostřednictvím odvětvové regulace, která se zabývá stále více vyčerpanou infrastrukturou plynovodů, zásobníků a LNG, a prostřednictvím politiky hospodářské soutěže, která se zabývá předními dodavateli a obchodníky v tomto odvětví.

Z toho vyplývá, že investice do nové dodavatelské infrastruktury jsou do značné míry závislé na očekáváních investorů a provozovatelů přepravních soustav, pokud jde o jejich vhodnost pro budoucí toky plynu, a na rozhodování regulačních orgánů. S ohledem na obrovské požadavky na infrastrukturu pro přepravu, skladování a LNG, které vyplývají z cílů Energetické unie interně zajistit dodávky plynu do regionů a propojit likvidní tržní oblasti, se zdá nepravděpodobné, že by soukromé subjekty provedly požadované investice.

Pokud jde o zájem výrobců a obchodníků dodávat plyn na trh EU, rozhodující je poptávka i cenová očekávání. Na straně poptávky jsme vysvětlili, že budoucí očekávání ohledně využití plynu jsou velmi nejistá vzhledem k ambicióznímu cíli přechodu od fosilních paliv, relativně stabilnímu stavu evropské ekonomiky a přinejmenším prozatím nevýhodě plynu při výrobě elektřiny ve srovnání s obnovitelnými zdroji s nulovými mezními náklady a levným uhlím.

Na straně nabídky jsme argumentovali tím, že kromě tradičních dodavatelů, jako je Rusko a Norsko, je k dispozici jen málo alternativních plynovodních dodávek v důsledku politické nestability v mnoha potenciálních producentských zemích a potíží s tranzitem. Místní zdroje se rychle vyčerpávají. Hlavním zdrojem budoucích dodávek tak zůstává LNG, a to buď prostřednictvím spolehlivých dlouhodobých kontraktů, nebo spotových dodávek za ceny na světovém trhu. První způsob však vyžaduje jistotu poptávky, aby bylo možné ospravedlnit nezbytné výdaje a ochotu platit cenu. Oba tyto požadavky je v současném prostředí obtížné splnit. Druhé opatření s sebou nese určité nebezpečí. Cena je na současném trhu s plynem, který je nadměrně zásobován, nízká. To se však může změnit.

Pravděpodobně nejvýznamnějším poznatkem získaným z tohoto dlouhodobějšího pohledu na vývoj evropské politiky v oblasti zemního plynu je, že vysoce regulovaná verze “dobře fungujícího” trhu s plynem zůstává vysoce zpolitizovaným a nestabilním experimentem. Jak bylo uvedeno v úvodu a ukázáno v předchozích částech, ekonomická hodnota přisuzovaná zemnímu plynu jako zdroji energie v evropské ekonomice se neustále mění mezi ekonomikou, bezpečností dodávek a udržitelností. Váha přikládaná těmto hodnotám a jejich operacionalizace se navíc v Evropě liší. V důsledku toho bude vytvoření “funkčního” trhu se zemním plynem vždy vysoce politizovaným a nikdy nekončícím příběhem.

Historická závislost Evropy na ruském zemním plynu

S rozvojem těžebních a potrubních technologií v 60. letech 20. století a s pokračující poválečnou rekonstrukcí Evropy se obchod s plynem mezi Východem a Západem stal téměř nevyhnutelným. Od té doby Rusko touží plyn dodávat a Evropa jej chce nakupovat. Energetické šoky a přebytky, velké politické krize od Polska po bývalou Jugoslávii, rozpad Sovětského svazu a nástup autoritářského státu ruského prezidenta Vladimira Putina, otevřená válka na Ukrajině i jinde, rozsáhlé experimenty s deregulací a vzestup environmentalismu poznamenaly posledních 50 let. Nicméně vztahy Evropy s Ruskem v oblasti zemního plynu zůstaly v zásadě konzistentní. Je to proto, že tři věci se mění jen velmi pomalu: osvědčené zdroje plynu, společná spotřeba energie a investice do fyzické infrastruktury pro jejich propojení.

Tento jednotný přístup EU celkově posílil pozici Evropy. Rusko nemůže využívat jednotlivé země prostřednictvím embarga nebo fragmentace trhu. A Gazprom – který si navzdory klesajícímu podílu na domácím trhu udržuje téměř monopolní postavení v ruském vývozu – není schopen vybudovat si v Evropě silné pozice. To je obrovský vývoj – a z hlediska Západu příznivý.

Přesto je obtížné pochopit, jak zásadně opatření EU ovlivnila obchod Ruska s plynem v Evropě. Jak vyvážející, tak dovážející země vyvinuly strategie, jak si udržet celkovou dominanci na trhu. Kniha Thanea Gustafsona The Bridge (2020)se zdá naznačovat, že základním efektem konsolidace EU byla ochrana vzájemně výhodného ekonomického statu quo před otřesy.

V roce 2018 pocházelo přibližně 40 % dovozu zemního plynu do EU z Ruska. Gazprom, ruský státní plynárenský monopol, dodal ve stejném roce do evropských zemí 200,8 miliardy metrů krychlových plynu, přičemž 81 % plynu směřovalo do západní Evropy (Gazprom, 2018), přičemž tento objem se neustále zvyšuje. Přestože jsou obě strany vzájemně závislé, partnerství není zdaleka úspěšné. Kromě jasné historické zášti, zejména mezi východními členskými státy bloku a Ruskem, zhoršil napětí i současný geopolitický vývoj, především krymská krize v roce 2014. EU, USA a řada dalších zemí uvalily na Rusko sankce zaměřené především na finanční a energetický sektor. Omezily se však pouze na ropný sektor vzhledem k závislosti EU na ruském plynu. Tato konkrétní nuance objasňuje zajímavou vzájemnou interakci mezi nimi.

Východní členské státy se vnímají jako obzvláště zranitelné v důsledku již existujících historických obav a větší závislosti na Rusku. Před otevřením zařízení LNG v Klaipedě v roce 2015 dovážely pobaltské státy veškerý zemní plyn z Ruska. S ohledem na tuto skutečnost se vztah mezi EU a Ruskem podobá nešťastnému manželství. Rusko v současné době vyžaduje Evropskou unii a Evropská unie vyžaduje Rusko. Evropa uspokojuje své energetické potřeby. Vývoz uhlovodíků z Ruska se významně podílí na příjmech státu a tvoří více než 50 % konsolidovaného rozpočtu .

Závislost na ruském plynu je vnímána jako hrozba pro peníze, vliv a bezpečnost EU. V tomto článku tvrdím, že tyto obavy jsou přehnané. Bylo by kontraproduktivní, kdyby si Rusko svého západního spojence znepřátelilo. Tuto otázku brzy podrobněji rozvedu.

Dlouhodobým cílem Evropské unie a jejích spojenců by měla být diverzifikace dodavatelských kanálů. V krátkodobém horizontu však zůstane na Rusku závislá ze tří důvodů: geografická blízkost, stávající infrastruktura a objem ruských energetických zdrojů.

Po krymské krizi v roce 2014 se Evropská unie stále více obává o spolehlivost Ruska jako energetického partnera. To vyvolalo vzpomínky na rusko-ukrajinské plynové války z roku 2000 a počátku roku 2010. Ukrajina je stejně jako většina postsovětských vlád závislá na Rusku, pokud jde o většinu jejích energetických potřeb. To mu dává značný politický vliv u jednacího stolu. V roce 2014 Rusko požadovalo, aby Ukrajina uhradila své účty za energie, což, když tak neučinila, vedlo k tomu, že Rusko přerušilo zemi dodávky plynu . Zpoždění dodávek se sice týkalo pouze Ukrajiny, ale způsobilo potíže v několika dalších evropských zemích. To je zdrojem znepokojení Evropy. Přerušení dodávek zemního plynu má potenciál výrazně narušit hospodářský provoz a chod domácností.

V důsledku toho EU přijala komplexní právní předpisy, které zavádějí vnitřní trh s energií pro elektřinu a zemní plyn, a také nařízení o bezpečnosti dodávek plynu. Vzhledem k tomu, že energie hraje v moderních podnicích a domácnostech zásadní roli, přijala EU významné kroky k odvrácení narušení dodavatelského řetězce. Existují plány na vytvoření energetické unie, která by “spotřebitelům v EU – domácnostem a podnikům – poskytovala bezpečnou, udržitelnou, konkurenceschopnou a cenově dostupnou energii” (Evropská komise, n.d.).

Jak se zvýšila závislost Evropy na plynu od Putina

Vztahy Evropy s Ruskem se blíží k nejnižšímu bodu, který nebyl za poslední desetiletí zaznamenán. Přesto nyní může ochota – nebo neochota – prezidenta Vladimira Putina uvolnit kohoutek s bohatým ruským zemním plynem ovlivnit to, jak chladnou zimu mnozí Evropané zažijí. A to navzdory desetiletému slibu Evropské unie, že sníží svou závislost na ruské energii, aby se vyhnula tomuto typu zranitelnosti. To je zdrojem sporů v rámci hospodářského bloku a vyostřuje napětí se Spojenými státy.

Říjnový výpadek dodávek byl jasnou připomínkou závislosti Evropy na tocích ruského plynu. Po delší než obvyklé údržbě norských polí a rozšíření vlastních dodávek ze strany Ruska byly zásobníky plynu v EU na nejnižší sezónní úrovni za více než deset let. Dne 6. října dosáhly referenční ceny plynu 162 eur (188 USD) za megawatthodinu, což je nárůst oproti přibližně 20 eurům na začátku roku. Na pozadí těchto skutečností byl v září dokončen Nord Stream 2, nový ruský plynovod vedoucí pod Baltským mořem do Německa. Přesto Rusko, jak potvrdili hlavní odběratelé v Evropě, splnilo všechny své zamýšlené požadavky na dodávky

Ruský ministr energetiky Alexandr Novak dal do přímé souvislosti řešení plynové krize, která byla způsobena převisem poptávky nad nabídkou v souvislosti s obnovením ekonomik po rozpadu Sovětského svazu, a otevření plynovodu Nord Stream 2. Uvedl, že to bude “pozitivní signál”, který pomůže “ochladit” trh.

Cíl Ruska v oblasti plynu je ve skutečnosti zcela jasný. Podle zdrojů blízkých Gazpromu a Kremlu chce Rusko, aby mu Německo a EU výměnou za rozšíření dodávek plynu udělily povolení, které potřebuje k zahájení využívání plynovodu. Pokud regulační orgány vyčerpají veškerý dostupný čas, může být schválen až v květnu 2022. Putin koncem října skutečně zasáhl, aby zmírnil tlak na trhu, a nařídil státnímu plynárenskému gigantu Gazprom PJSC, aby začal plnit své evropské zásobníky plynu. Krize na Ukrajině tento proces zpomalila.

Gazprom v roce 2020 dodával přibližně třetinu veškerého plynu spotřebovaného v Evropě a v krátkodobém horizontu se stane ještě kritičtějším, protože místní produkce na kontinentu klesá. Ruský plyn je přitažlivý, protože je často levný a téměř vždy k dispozici. Největší ekonomiky bloku zavírají uhelné elektrárny a některé dokonce (bláhově) uvažují o zrušení jaderné energie. Zemní plyn tvořil v roce 2019 přibližně 22 % evropského energetického mixu a status Ruska jako významného dodavatele byl posílen vyčerpáním ložisek plynu v Severním moři kontrolovaných Spojeným královstvím a Nizozemskem.

USA vyjádřily silný nesouhlas a uvalily sankce, které zpomalily, ale nezastavily výstavbu. Prezident Joe Biden i jeho předchůdce Donald Trump varovali před přílišnou závislostí Evropy na ruském plynu. Polsko, Slovensko a další země, v nichž se nacházejí stávající plynovody, byly rovněž proti a tvrdily, že projekt by posílil vliv Ruska v regionu tím, že by mu umožnil obcházet země podle libosti, včetně Ukrajiny. To je krajně pochybné, neboť od roku 2014, kdy byl svržen proruský ukrajinský prezident a Rusko obsadilo Krymský poloostrov, byl nahrazen mým proamerickým bývalým aktérem Volodymyrem Zelenským.

Nedostatek alternativ

Zemní plyn je rozhodující složkou celosvětové spotřeby energie a Evropa není výjimkou. EU spotřebovává 17 % světové energie a spotřebovává stejné množství světové roční produkce zemního plynu. Navzdory obecnému přesvědčení se naprostá většina elektřiny vyrábí spalováním uhlovodíků, které ohřívají vodu a přeměňují ji na páru pro pohon turbín. Vodní, jaderné a obnovitelné zdroje energie dohromady vyrábějí mnohem méně elektřiny než zemní plyn, uhlí a ropa, s výjimkou specifických zemí, jako je Francie, Slovensko a Finsko. Kromě toho je zemní plyn oblíbeným uhlovodíkem pro výrobu elektřiny, protože je nejčistší na spalování a stojí méně než uhlí

Kromě komerční výroby elektřiny se zemní plyn používá v celé řadě průmyslových aplikací. Díky nízkým nákladům na butan, etan a propan je surovinou pro výrobu nejrůznějšího chemického zboží, hnojiv a léčiv. Kromě toho slouží jako základní složka řady polymerů, textilií a nemrznoucích směsí

Ačkoli je v Evropě poměrně málo čerpacích stanic na zemní plyn, veřejné autobusy stále častěji používají toto palivo, které vypouští mnohem méně škodlivin než benzin a nafta. Vzhledem k četným možnostem využití zemního plynu, jeho příznivé ceně v porovnání s obnovitelnými zdroji energie a jeho přínosům v oblasti snižování emisí většina energetických předpovědí uvádí, že zemní plyn bude do roku 2030 tvořit zhruba třetinu celkového evropského energetického mixu, čímž téměř zastíní ropu v relativním významu.

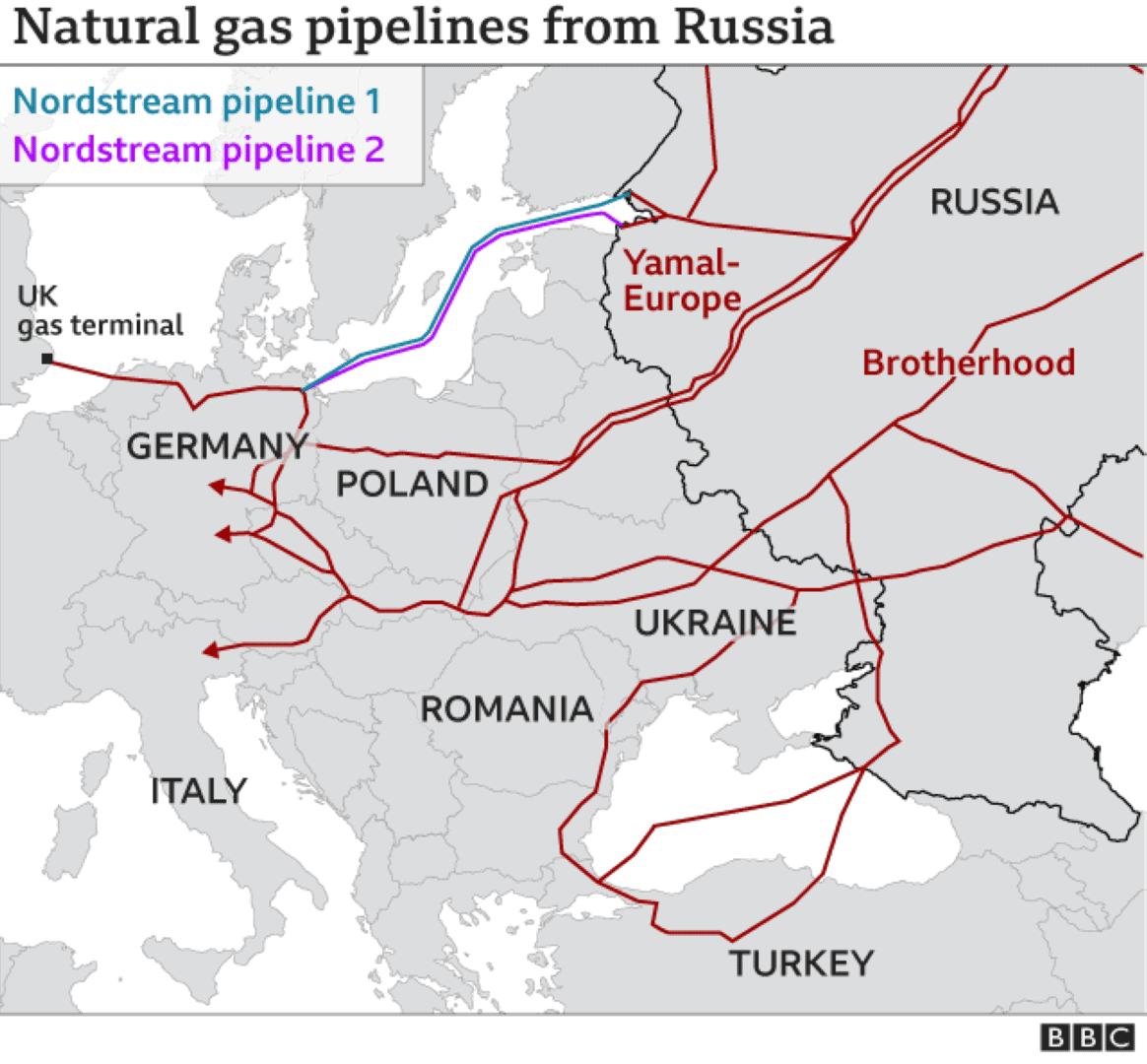

Přibližně 80 % plynu spotřebovávaného v EU pochází z vnějších zdrojů, především z Ruska, Norska a Alžírska. Zvláště zranitelné jsou některé z největších světových ekonomik, přičemž Německo dováží 90 % své potřeby a značný podíl ropy pochází rovněž z těchto zemí. Belgie, Španělsko a Portugalsko se potýkají s nedostatkem skladovacích kapacit. Kontinent je protkán plynovody, jako je Jamal, který vede z Ruska přes Bělorusko a Polsko do Německa, a TAG, který přepravuje ruský plyn do Rakouska a Itálie. Řada z nich se táhne přes více hranic, což vytváří mnoho potenciálních míst, kde se mohou zadrhnout.

Rusko disponuje největšími zásobami zemního plynu na světě díky svým obrovským sibiřským zdrojům. Ve 40. letech 20. století začalo vyvážet do Polska a v 60. letech 20. století vybudovalo plynovody, kterými distribuuje palivo do satelitních států tehdejšího Sovětského svazu. I v době vrcholící studené války byly dodávky pravidelné. Od rozpadu Sovětského svazu však Rusko a Ukrajina vedou spory o ropovody procházející přes ukrajinské území, což ruské představitele přimělo k hledání alternativních tras (a vytvoření jak plynovodu NordStream 2, tak nástupnických plynovodů plynovodu SouthStream).

V letech 2006 a 2009 vedly neshody ohledně cen plynu a jeho odčerpávání k přerušení ruských dodávek. Druhé zastavení dodávek trvalo v zimě téměř dva týdny. Slovensko a několik balkánských zemí bylo nuceno omezit dodávky plynu, zavřít podniky a snížit dodávky elektřiny. Od té doby si nejnáchylnější země pospíšily se zřizováním plynovodů, propojováním sítí a výstavbou terminálů pro dovoz zkapalněného zemního plynu, což je přechlazená verze paliva, kterou lze přepravovat ze vzdálených zdrojů, například z těch v Kataru. Přesto nebylo navázáno žádné významné dlouhodobé partnerství, alespoň podle ruských dodavatelů energie. Je také známo, že objemy se v roce 2021 v absolutních číslech zvýšily.

Jedním z dalších hlavních důvodů, proč je Evropa tak závislá na ruském plynu, je neustálá sabotáž všech afrických partnerství, pokud jde o plyn a ropu, ze strany politiků EU (hlavně Němců). ENI, italskému historickému dodavateli energie, bylo teprve nedávno, po letech a letech diskusí, umožněno uzavřít partnerství s egyptskými a libyjskými společnostmi.

A co budoucnost?

Vzhledem k tomu, že ceny zemního plynu stále rostou, Evropa konečně uznala svou závislost na ruském zemním plynu. Tato situace se s certifikací plynovodu Nord Stream 2 ještě zhorší, ale stále je čas katastrofu odvrátit.

Od počátku výstavby plynovodu Nord Stream 2 v červenci 2018 provázejí plynovod kontroverze. Projekt propojí Rusko a Německo přes Baltské moře a měl by střední Evropu zásobovat 55 miliardami metrů krychlových plynu ročně. Zastánci plynovodu tvrdí, že rozšíří hospodářské možnosti Německa a zmírní citlivost střední Evropy na rusko-ukrajinské a rusko-běloruské vztahy.

Ve výše zmíněné knize Thana Gustafsona se autoři zabývají touto známou problematikou tím, že hovoří o dlouhodobých hrozbách, které následně odmítají. Již dvě desetiletí vede Rusko boj s Ukrajinou – nejprve kvůli cenám ropy, poté kvůli politice – k navrhování nových plynovodů, které geograficky obcházejí jeho souseda. Mnozí se obávají, že další vedení, jako je Nord Stream 2, mohou Ukrajinu zcela obejít. Gustafson si je však jistý, že pokud k tomu dojde, Kyjev, který již postupně přestává dodávat ruský zemní plyn, si najde alternativní dodavatele.

Další hrozbu představují nové technologické alternativy dodávek paliva ve formě zkapalněného zemního plynu, což je lépe zaměnitelná forma, která by umožnila dovoz z USA do Evropy. To by mohlo představovat alternativu ke stabilní politice plynovodů, i když tento přechod by byl postupný vzhledem k vyšším nákladům na tuto technologii. Kromě toho budou i nadále růst obavy o ochranu životního prostředí a změnu klimatu, což bude dlouhodobě snižovat evropskou poptávku. Nicméně zemní plyn zůstane v mezidobí hojný, relativně levný a ekologicky výhodnější než energie z ropy nebo uhlí.

Bibliografie

ECFR. “Beyond Dependence – How to Deal with Russian Gas – European Council on Foreign Relations”, 29. října 2008. https://ecfr.eu/event/beyond_dependence_how_to_deal_with_russian_gas/.

Correljé, Aad. “Evropský trh se zemním plynem”. Current Sustainable/Renewable Energy Reports 3, č. 1 (1. září 2016): 28-34. https://doi.org/10.1007/s40518-016-0048-y.

euronews. ‘Europe Must Reduce Its Dependence on Russian Gas | View’, 1. listopadu 2021. https://www.euronews.com/2021/11/01/europe-must-reduce-its-dependence-on-russian-gas-view.

‘Evropské ceny energií prudce stoupají s příchodem hlubokého zmrazení’. Bloomberg.com, 19. prosince 2021. https://www.bloomberg.com/news/articles/2021-12-19/europe-braces-for-energy-crunch-this-week-as-deep-freeze-sets-in.

Moravcsik, Andrew. ‘Power of Connection: Why the Russia-Europe Gas Trade Is Strangely Untouched by Politics” (Proč je obchod s plynem mezi Ruskem a Evropou podivně nedotčený politikou). Nature 576, č. 7785 (2. prosince 2019): 30–31. https://doi.org/10.1038/d41586-019-03694-y.

Oxfordský institut pro energetická studia. ‘Reducing European Dependence on Russian Gas – Distinguishing Natural Gas Security from Geopolitics’ (Snížení evropské závislosti na ruském plynu – odlišení bezpečnosti zemního plynu od geopolitiky). Dostupné 22. prosince 2021. https://www.oxfordenergy.org/publications/reducing-european-dependence-on-russian-gas-distinguishing-natural-gas-security-from-geopolitics/.

Thane Gustafson.“Most: Natural Gas in a Redivided Europe” Cambridge, Mass.: Harvard University Press, 2020. iv, 506 s

E-mezinárodní vztahy. “The Energy Relationship Between Russia and the European Union”, 24. února 2020. https://www.e-ir.info/2020/02/24/the-energy-relationship-between-russia-and-the-european-union/.