V posledních několika letech trh se skladovými prostory v Polsku rostl jako z vody a dosahoval rekordních hodnot při historicky nejnižší míře neobsazenosti. Máme již co do činění s rostoucí bublinou, nebo se stále jedná o legitimní vývoj?

O podněty, které zvyšují globální poptávku po skladových prostorách, není nouze. Za první bod obratu lze považovat obchodní válku mezi USA a Čínou v letech 2018-2019, která zpochybnila dosavadní strukturu mezinárodního obchodu. Mnoho společností, které do té doby zadávaly svou výrobu převážně do Číny, začalo diverzifikovat své dodavatelské řetězce, což postupně přispělo k jejich větší regionalizaci.

Událostí nesrovnatelně většího rozsahu však byla pandemie COVID-19 v roce 2020. V důsledku hygienických omezení došlo k narušení globálních dodavatelských řetězců, což přispělo k vyšším cenám dováženého zboží a existenci nedostatku surovin a meziproduktů. Současně začal nabývat na významu segment elektronického obchodu, jehož podíl na celkovém světovém maloobchodu vzrostl z 13,7 % v roce 2019 na 17,5 % v roce 2021. Podle zprávy Harvard Business Review tak pandemie nadobro nastartovala trend přesunu zásobování z globální na regionální úroveň a zkrátila globální dodavatelské řetězce, aby se snížila jejich zranitelnost vůči narušení a vnějším šokům.

Poslední klíčovou událostí byla ruská invaze na Ukrajinu 24. února 2022. Sankce uvalené západními zeměmi, bojkot ze strany spotřebitelů a poškození ukrajinské infrastruktury přispěly ke zdražení energetických surovin, nedostatku materiálu a narušení logistiky, které by se podle zprávy Světového ekonomického fóra mohlo projevit až 24 měsíců po skončení války.

Všechny tyto turbulence v globální ekonomice přispěly k rostoucímu trendu regionalizace dodávek, zkracování dodavatelských řetězců a v důsledku toho k nárůstu potřeby místních skladovacích prostor. To se v Evropě projevuje zejména fenoménem reshoringu výroby, tj. jejím přesunem zpět do domovských ekonomik, především z asijských zemí. V současné době se míra neobsazenosti ve většině zemí EU pohybuje pod 5 %, což naznačuje pokračování historicky vysoké poptávky.

Polský trh skladů

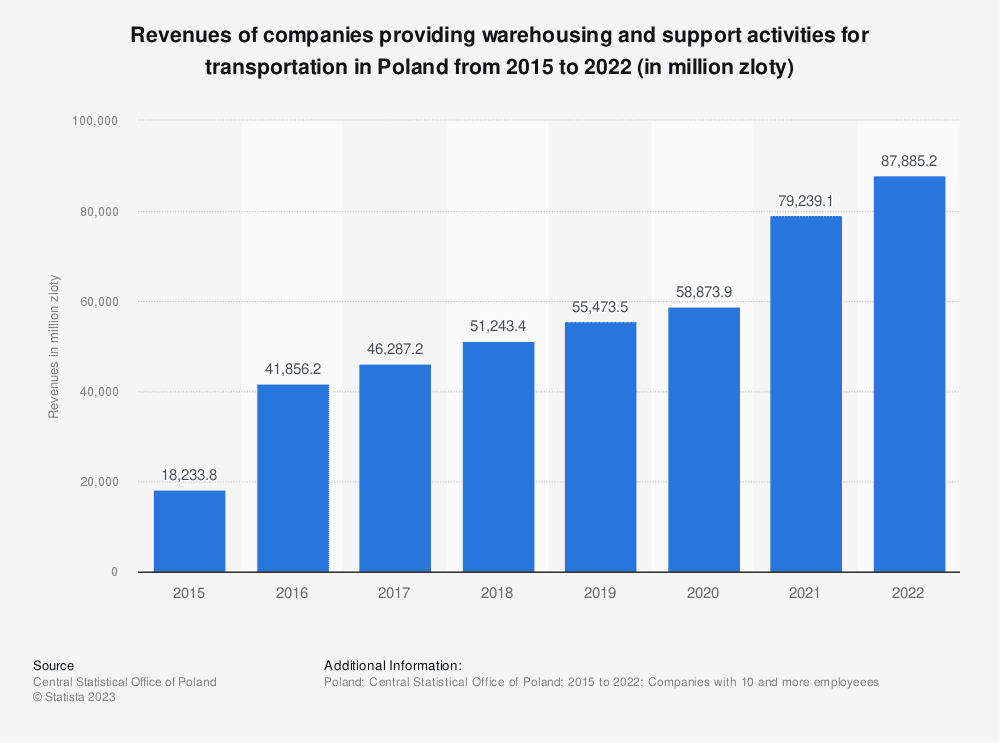

Jak ukazuje níže uvedený graf 1, v Polsku výrazně vzrostly tržby společností poskytujících skladování a podpůrné činnosti pro dopravu, přičemž vrcholů dosáhly v letech 2016 a 2021.

Obrázek 1

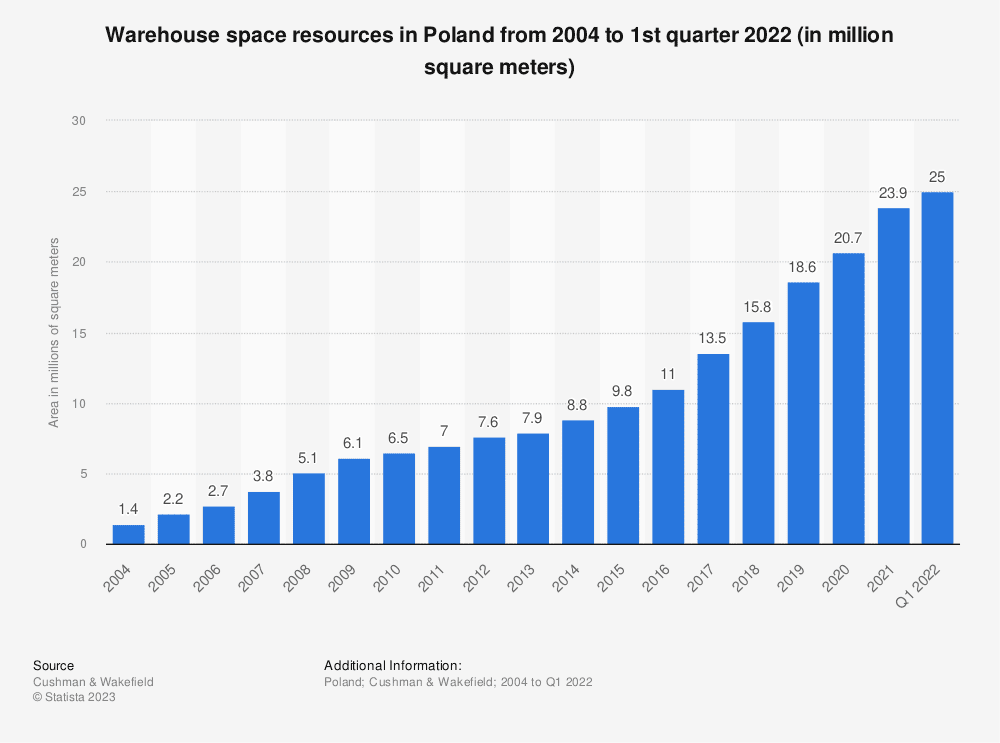

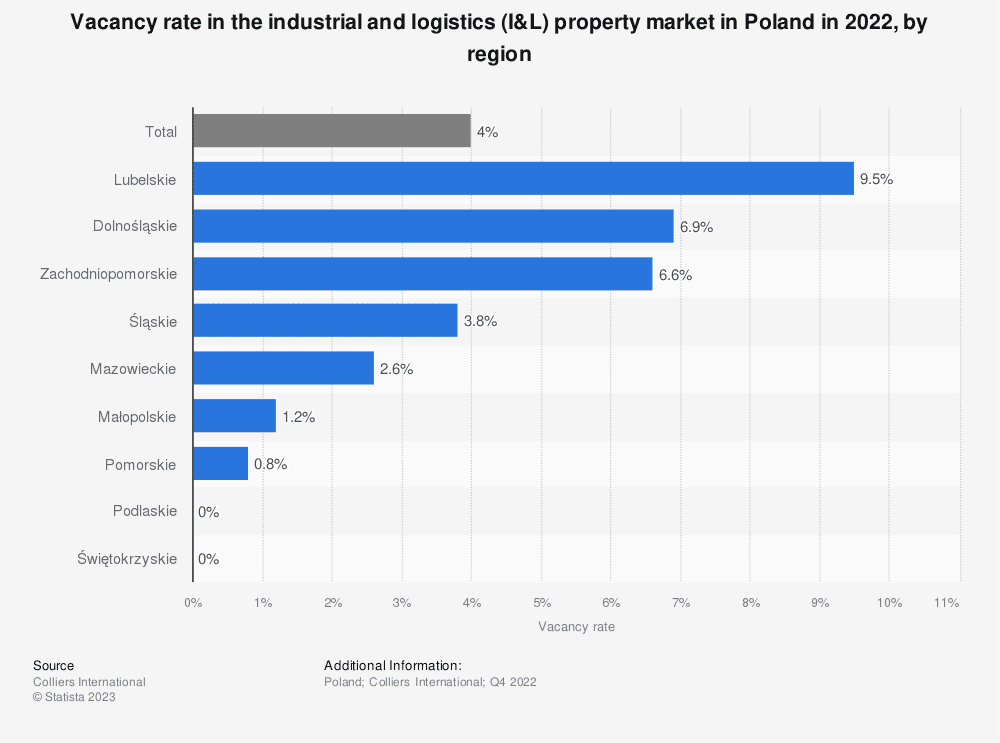

Polský trh skladování výjimečně vyniká na pozadí evropských ekonomik a od roku 2004 roste z hlediska plochy až o 20 % ročně (historický průběh růstu viz Obrázek 1 níže), přičemž v roce 2022 se míra neobsazenosti pohybuje na rekordně nízké úrovni kolem 4 %. Jak ukazuje obrázek 2 níže, ve 4. čtvrtletí roku 2022 budou dokonce existovat celé regiony s 0% mírou neobsazenosti průmyslových a logistických nemovitostí. Ve 2. čtvrtletí roku 2022 dosáhl celkový objem skladových prostor v Polsku 26,5 mil. m², což z této země činí pátý největší trh v EU a druhý největší trh z hlediska rozestavěných skladových prostor. To sice znamená, že skladový trh v Polsku je již rozvinutý více, než je úměrné HDP (Polsko je šestou ekonomikou v EU), ale existuje řada faktorů, které to ospravedlňují.

Polský trh skladování výjimečně vyniká na pozadí evropských ekonomik a od roku 2004 roste z hlediska plochy až o 20 % ročně (historický průběh růstu viz Obrázek 1 níže), přičemž v roce 2022 se míra neobsazenosti pohybuje na rekordně nízké úrovni kolem 4 %. Jak ukazuje obrázek 2 níže, ve 4. čtvrtletí roku 2022 budou dokonce existovat celé regiony s 0% mírou neobsazenosti průmyslových a logistických nemovitostí. Ve 2. čtvrtletí roku 2022 dosáhl celkový objem skladových prostor v Polsku 26,5 mil. m², což z této země činí pátý největší trh v EU a druhý největší trh z hlediska rozestavěných skladových prostor. To sice znamená, že skladový trh v Polsku je již rozvinutý více, než je úměrné HDP (Polsko je šestou ekonomikou v EU), ale existuje řada faktorů, které to ospravedlňují.

Obrázek 2

Obrázek 3

Zaprvé, náklady na pronájem skladových prostor jsou i přes nárůst v posledních dvou letech stále jedny z nejnižších v Evropě a pohybují se kolem 4-5 €/m2, zatímco v České republice je to 5-6 €, v Německu 6-7 € a ve Velké Británii dokonce 8-10 €. Zároveň se investice do skladových prostor v Polsku vyznačují vyšší mírou návratnosti, která dosahuje až 6 % ve srovnání se 4 % na většině vyspělých trhů v EU.

Zaprvé, náklady na pronájem skladových prostor jsou i přes nárůst v posledních dvou letech stále jedny z nejnižších v Evropě a pohybují se kolem 4-5 €/m2, zatímco v České republice je to 5-6 €, v Německu 6-7 € a ve Velké Británii dokonce 8-10 €. Zároveň se investice do skladových prostor v Polsku vyznačují vyšší mírou návratnosti, která dosahuje až 6 % ve srovnání se 4 % na většině vyspělých trhů v EU.

Za druhé je důležitým faktorem také výhodná poloha Polska, které je nejdůležitějším logistickým centrem pro společnosti plánující expanzi na trhy střední a východní Evropy. Zejména s ohledem na válku na Ukrajině je proto možné, že v blízké budoucnosti dojde k trendu přesunu výroby z Ukrajiny, Ruska a Běloruska do Polska, a to vzhledem k jeho členství v NATO a EU a rostoucímu antagonismu mezi Východem a Západem.

Na pozadí změn iniciovaných pandemií a válkou na Ukrajině bude tedy poptávka po skladových prostorách v Evropě v příštích letech nadále růst. Podle zprávy skupiny CBRE bude v Evropě do roku 2025 potřeba až 30 milionům2 dalších skladových ploch, což ponechává dostatek prostoru pro další růst.

Vzhledem ke stále vysoké inflaci v Polsku (8,2 % v září 2023 ve srovnání s hodnotou pro eurozónu 5,3 %), dosavadnímu dynamickému růstu hodnoty skladového trhu a vstupu Polska do skupiny vyspělých ekonomik však nelze vyloučit, že se v příštích letech začnou sazby nájemného v Polsku přibližovat sazbám pozorovaným v západní Evropě. Nebývalý růst hodnoty polského skladového trhu v posledních dvou letech by se tak měl pomalu stabilizovat a přiblížit se průměru EU ve výši 10-11 %.

Jak upozorňuje Renata Osiecka, řídící partnerka skupiny AXI IMMO, tempo, jakým tyto změny proběhnou, bude klíčovým způsobem ovlivněno rozhodnutími vlády v oblasti politiky související s inflací nebo hledáním nových alternativních dodavatelských řetězců energetických surovin a stavebních materiálů po ruské agresi na Ukrajině. Doufejme tedy, že budou uvážlivá.