Pawel de la Bassetière, MS. Ekonomika, recenze

Outsourcing v rámci EU se ukázal být jednou ze změn, které měly v posledních desetiletích největší dopad na ekonomiku Evropské unie. Měl mnoho různých forem a vyvíjel se v čase, ale celkově se jedná o rostoucí trend, který lze pozorovat zejména v sektoru služeb.

Tento přechod byl usnadněn technologickými změnami, zejména v oblasti informačních a komunikačních technologií, které umožnily společnostem kodifikovat a předávat informace a znalosti v kontinentálním měřítku. K tomuto jevu mohla přispět deregulace trhu a liberalizace obchodu, včetně nedávných opatření EU, i když globalizace poskytování služeb předchází jakýmkoli opatřením EU. V EU je outsourcing a offshoring, někdy přirovnávaný k bestshoringu a delokalizaci pracovních míst, často složitější, protože práce je často rozdělena mezi více zemí. Klasický příklad lze nalézt v automobilovém průmyslu: Česko a Slovensko jsou již více než 80 let partnery německého automobilového průmyslu.

Outsourcing a offshoring jsou praktiky, které spolu v mnoha ohledech souvisejí a které společnosti využívají k podobným cílům. Jejich významy se však často zaměňují:

- outsourcing je technika řízení práce, která spočívá v přesunu části aktiv, kapitálu nebo činností společnosti do jiné společnosti, zpravidla v jiné zemi. Outsourcingem může daná firma využít potenciál a savoir-faire jiných společností v různých zemích a zároveň těžit z několika významných výhod, zejména pokud jde o snížení nákladů na pracovní sílu. Tento systém relokace umožňuje usnadnit zaměstnávání kvalifikovaných pracovníků prostřednictvím poskytovatele práce v cizí zemi. Jinými slovy, outsourcing je forma subdodávky, která spočívá v odstranění určité činnosti z podniku a najímání externích služeb (např. stále rozšířenější využívání informačních technologií v zemích s nižšími mzdami a vysoce kvalifikovanou pracovní silou) –

- Naproti tomu společnost, která se rozhodne pro offshore, pouze přemístí své vlastní odvětví do cizí země. Offshoring zahrnuje zachování této činnosti uvnitř společnosti, přičemž ji přesouvá do země, která nabízí výhody, jako jsou nižší náklady na pracovní sílu. Offshoring je nejčastěji charakterizován tím, že společnost přijme rozhodnutí uzavřít odvětví ve své vlastní (domovské) zemi a otevřít ho v cizí (hostitelské) zemi. Offshoring může být spojen s delokalizací,

Obě rozhodnutí o offshoringu nebo outsourcingu jsou vedena hlavním cílem: snížit náklady. Kromě toho je outsourcing vždy odůvodněn výhodami hostitelské země, jako je vysoká specializace subdodavatele, která zaručuje vysokou kvalitu a zároveň umožňuje společnosti zaměřit se a specializovat na jiná odvětví.

V letech 2003 až 2016 ukazuje geografické rozložení offshoringu v rámci Evropské unie jasný vzorec pohybu: převážně západoevropské země výrazně tíhnou k offshoringu do východních zemí, zatímco opačný jev je mnohem vzácnější[1]. Výzkumný problém této studie tedy spočívá v následujících otázkách: Proč jsou střední a východní Evropa vybírány jako hostitelské regiony pro offshoring? Jaké jsou strukturální a ekonomické důvody, které nutí společnosti ze západních zemí, aby se přesunuly do těchto zemí, a zejména do Polska? Jakých odvětví se tento fenomén týká?

Abychom na tuto otázku odpověděli, zaměříme se na Polsko. Ačkoli Polsko není ani zdaleka zemí, kde se investuje více (Maďarsko a Česko jsou v přepočtu na obyvatele považovány pro investory za lepší volbu), je stále velmi zajímavým tématem, zejména z hlediska diverzifikace.

1. Problémy s kvantifikací offshoringu

Podle tradičních teorií mezinárodního obchodu[2]je tedy relokace součástí normálního procesu, který je celkově prospěšný pro růst. Volba lokality se provádí na základě racionální kalkulace podle vybavenosti daných oblastí výrobními faktory. Firmy ve vyspělých zemích jsou tak vedeny k přemisťování technologicky vyspělé výroby, která dosáhla zralosti. Rozvojové země s malou mírou inovací přebírají tyto výrobky, zatímco rozvinuté země, které pokračují v inovacích, mají výhodu ve specializaci na výrobu zboží s vyšší přidanou hodnotou. Vzájemná specializace tak umožňuje výměnu, která je výhodná pro všechny partnery. Tento efekt, známý jako “substituce/kompenzace”, se projevuje v průběhu času: v krátkodobém horizontu vede relokace ke zničení pracovních míst s nízkou kvalifikací na místní úrovni (určité regiony) v zemi původu, ale tyto ztráty jsou v dlouhodobém horizontu kompenzovány na makroúrovni (země), protože zlepšení konkurenceschopnosti podniků vede ke zvýšení podílu na trhu a k vytvoření nových, kvalifikovanějších pracovních míst. Offshoring je tedy běžnou součástí globalizované ekonomiky a podle studií OECD (2007) je tento vzorec empiricky ověřen.

Není třeba připomínat, jak vágní je pojem offshoringu a jak obtížně se měří, a to jak v hostitelských, tak v offshorových zemích : problém je klasicky studován ve francouzské ekonomické škole (Arthuis, 2005; Aubert a Sillard, 2005; Bouba-Olga, 2006; Mouhoud, 2006). Kvantifikace vyžaduje identifikaci jevu a jediné identifikovatelné (a tudíž měřitelné! ) procesy offshoringu jsou ty, které odpovídají definici stricto sensu. Podle striktní definice se o offshoring jedná, pokud je “zahraniční” výrobní oblast zcela nahrazena výrobní oblastí v zemi: offshoring je definován jako uzavření výrobní jednotky na území země a její opětovné otevření v zahraničí s cílem opětovně dovážet zboží vyrobené na území země a/nebo pokračovat v zásobování vývozních trhů z tohoto místa (Fontagné a Lorenzi, 2005). Účelem tohoto článku není poukázat na to, že tento pohled podceňuje tento jev tím, že se podrobně zabývá zkresleními, která jsou vlastní každému pokusu o měření (Chanteau, 2008; Coris a kol., 2010), a že v důsledku toho by politická doporučení a opatření neměla vycházet výhradně z této kvantifikace. Sama OECD (2007) trvá na tom, že “při absenci systematického průzkumu offshoringu nemůže žádný pokus o měření poskytnout uspokojivé pochopení tohoto jevu”. Nedostatek měření nám tak jako tak nic neříká o vzájemném působení substitučního efektu. Nejstarší studie z 90. let o technickém průmyslu byly přineseny na základě extrémně komplikovaných modelů, které zde není naším předmětem diskuse. Je však důležité zdůraznit, že několik klíčových ukazatelů bylo vyčleněno a prezentováno jako relevantní.

1.1 Hlavní ukazatel: přímé zahraniční investice

Dobrým ukazatelem vývoje offshoringu v čase jsou přímé zahraniční investice dané země, které se vztahují k mezinárodnímu pohybu kapitálu uskutečněnému za účelem vytvoření, rozvoje nebo udržení dceřiné společnosti v zahraničí.

Po rozpadu Sovětského svazu prošlo 6 zemí EU, které byly součástí Varšavské smlouvy (Rumunsko, Polsko, Bulharsko, Česko, Slovensko a Maďarsko), značným vývojem své hospodářské struktury a výroby. Jejich vstup do Evropské unie urychlil rozvoj jejich infrastruktur a rok od roku snižoval rozdíl, který měly oproti západní Evropě. Tento rozvoj infrastruktury a politická stabilita umožnily investorům z vyspělejších evropských zemí zaměřit se na tento region, neboť tyto faktory jsou rozhodující pro získání důvěry investorů ze zahraničí.

Přímé zahraniční investice jsou hnací silou internacionalizace společností a zahrnují mimo jiné zakládání dceřiných společností v zahraničí a akvizice (včetně vnitroskupinových úvěrů a půjček). [co tento ukazatel vynechává]

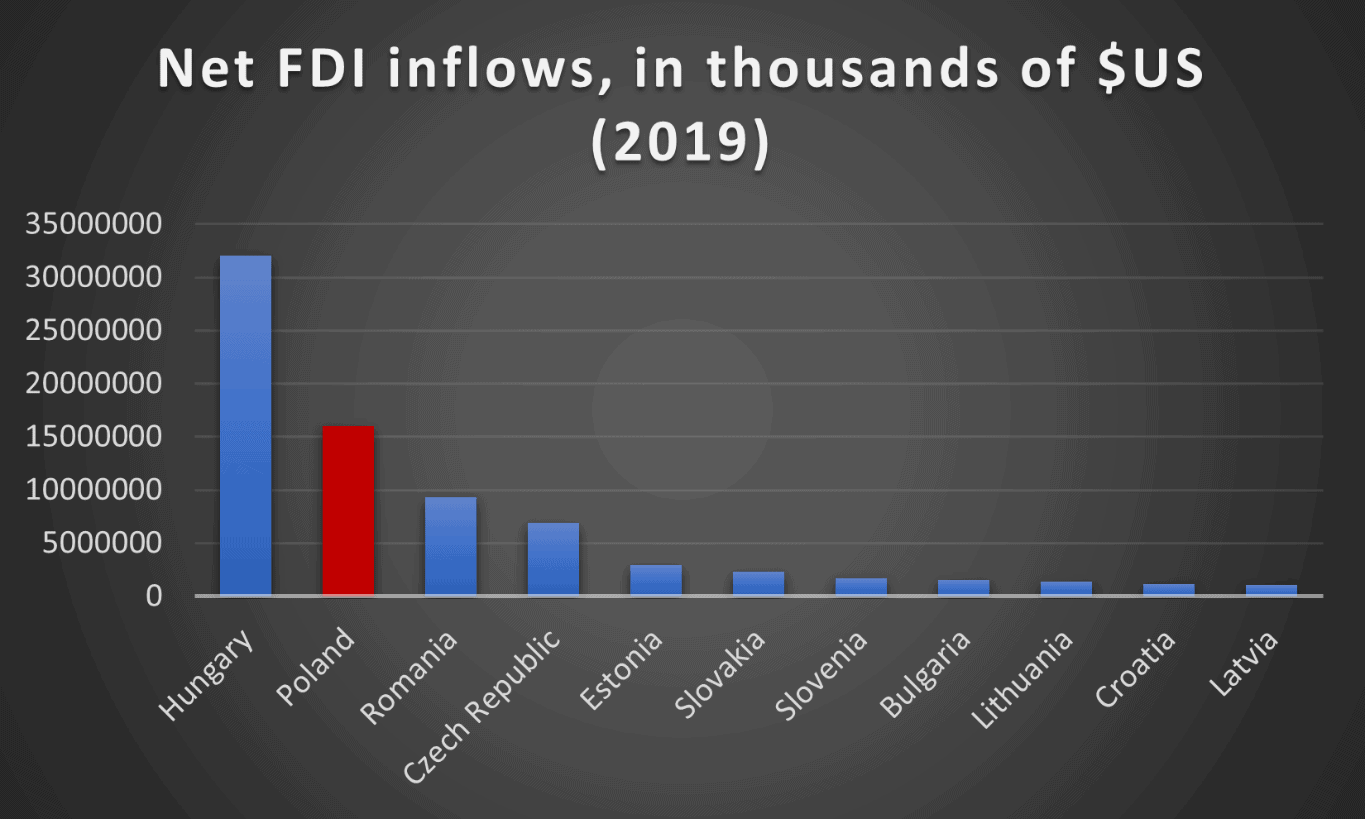

Od pádu komunistického režimu a radikálních ekonomických liberalizačních reforem v roce 1990 se Polsko rychle stalo privilegovanou destinací v zóně střední a východní Evropy (země střední a východní Evropy) pro zahraniční investory. V roce 2019 byla tato středoevropská slovanská země zemí, která těžila z druhého nejvyššího přílivu přímých zahraničních investic (15 973 000 000 tis. USD). V této studii budeme analyzovat povahu těchto různých forem relokací v Polsku a také faktory, které je ovlivňují. Z hlediska čistého přílivu v regionu střední a východní Evropy je Polsko (15 973 000 tis. USD) předstiženo pouze Maďarskem (32 049 970 tis. USD) a je před Českou republikou (9 332 858 tis. USD), Rumunskem (6 911 103 tis. USD), Estonskem (2 962 634 tis. USD), Slovenskem (2 312 686 tis. USD).[3]

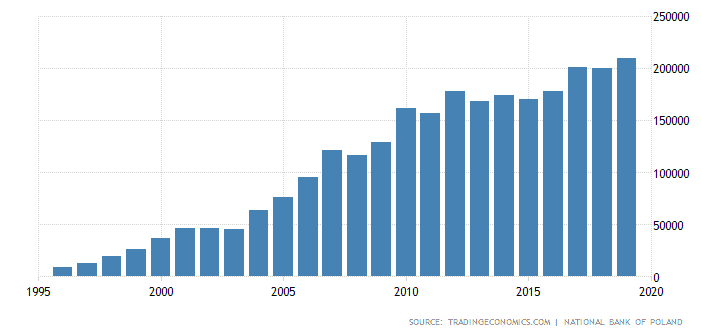

Obr. 1 Přímé zahraniční investice v Polsku v letech 1996-2019 v mil

Přímé zahraniční investice v Polsku v letech 1996 až 2019, v milionech eur https://tradingeconomics.com/poland/foreign-direct-investment

Jak je patrné z výše uvedeného grafu, přímé zahraniční investice v Polsku od roku 1996 téměř nepřetržitě rostou, a to rychleji než celková inflace. Přímé zahraniční investice v roce 2019 (209504,80 mil. EUR) byly od roku 1996 (9228,20 mil. EUR) znásobeny 22,7krát. Od pádu komunismu v Polsku je země pro zahraniční investory stále atraktivnější. To lze vysvětlit mimo jiné mnohem nižšími náklady na pracovní sílu (v roce 2019 téměř 2,7krát nižší než průměr EU)[4].

Obr. 2 Přímé zahraniční investice, čistý příliv (platební bilance, běžné USD) – region střední a východní Evropy

Vlastní graf vytvořený na základě údajů z: https://data.worldbank.org/indicator/BX.KLT.DINV.CD.WD?end=2019&locations=EU&most_recent_value_desc=false&start=1970&view=chart

1.2 Ze západní Evropy do východní Evropy

Offshoring působí v podstatě od západu na východ – z “Evropy patnáctky” (15 států, které se staly součástí EU po rozšíření Evropské unie v roce 1995: Belgie, Francie, Německo, Itálie, Lucembursko, Nizozemsko, Dánsko, Irsko, Velká Británie, Řecko, Španělsko, Portugalsko, Rakousko, Finsko, Švédsko) směrem k členským státům, které přistoupily po rozšíření Evropské unie v roce 2004 (Polsko, Česká republika, Lotyšsko, Estonsko, Litva, Slovinsko, Slovensko, Maďarsko, Rumunsko, Bulharsko, Chorvatsko, Kypr, Malta). [5] Když totiž továrna opouští jednu ze zemí skupiny EU-15, aby byla přemístěna, je ve 44,8 % případů jako cílová země zvolena země EU-13 (ve srovnání s 18,2 % případů směřujících do země EU-15).[6]

To se velmi dobře shlukuje, když se zaměříme na počet podniků se zahraniční kapitálovou účastí v Polsku. Počet podniků se od roku 2000 do roku 2020 znásobil o 1,82, zatímco hodnota zahraničního kapitálu podniků se zahraniční majetkovou účastí se znásobila o 3,127 (z 65 213,3 mil. PLN v roce 2000 na 203 897,8 mil. PLN v roce 2015). To svědčí o neustále rostoucím zájmu zahraničních investorů o Polsko.[7]

1.3 Outsourcing IT

Informační technologie jsou stále relevantnějším odvětvím, na které je třeba se zaměřit při analýze relokací v Evropské unii. Podniky v EU totiž outsourcují v průměru 20 % svých IT procesů a většina z nich plánuje tento podíl zvýšit, většinou proto, aby se staly konkurenceschopnějšími[8]. To lze kvantifikovat posouzením tržních příjmů v tomto odvětví, které od roku 2016 neustále rostou (z 93,12 miliardy USD v roce 2016 na 103,9 miliardy USD v roce 2021[9]. Podle výroční studie, kterou v roce 2016 zveřejnila společnost in4ma, se 50,3 % evropské hodnoty výroby subdodavatelů elektroniky realizovalo v zemích východní Evropy, zatímco v západní Evropě to bylo 49,7 %. Ze studie, kterou v roce 2018 provedli Wojciech Piotrowicz a Damian Kedziora, navíc vyplývá, že Polsko zaujímá v regionu střední a východní Evropy vedoucí postavení, pokud jde o outsourcing informačních technologií, a je “druhým největším centrem pro poskytování služeb na dálku v Evropě”.[10]

Polští vývojáři patří k nejlepším na světě, získali3. místo v žebříčku Hackerrank a5. místo v žebříčku nejlepších kodérů. [11] Kromě toho se díky socioekonomické stabilitě a neustálému rozvoji země a jejímu členství v EU mezinárodní společnosti cítí bezpečně, pokud jde o outsourcing v této zemi.

S rostoucím významem IT služeb ve funkčnosti firem je navíc největší současnou výzvou zdokonalování IT služeb a jejich pružnost. Vzhledem k rostoucí konkurenci je snižování nákladů na IT služby jedním z cílů společností a zdá se, že Polsko nabízí v tomto odvětví jedinečnou komparativní výhodu.

Empirické poznatky ukázaly, že politické a institucionální faktory země jsou velmi rozhodující, pokud jde o přímé zahraniční investice, neboť vytvářejí celkové prostředí, které může být pro podniky příznivé nebo nepříznivé. [12] Při investování v zahraničí je podnik vysoce nakloněn hodnocení kritérií, jako je HDP apod

2.1. Růst HDP: polský zelený ostrov

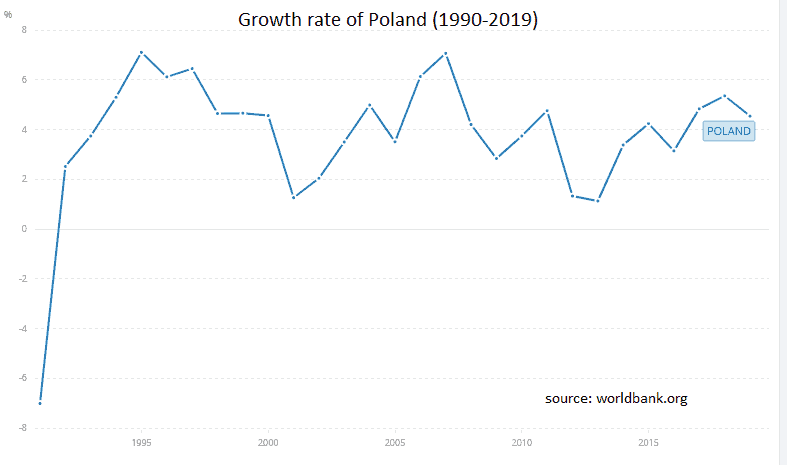

Obr. 1: Míra růstu HDP Polska v letech 1990 až 2019

Zdroj: https://data.worldbank.org/indicator/NY.GDP.MKTP.KD.ZG?locations=PL

Před pandemií COVID v roce 2020 Polsko od roku 1992 nikdy nepoznalo míru růstu nižší než 1,12 %[13]. Tato země je známá jako evropský “zelený ostrov”, neboť se zdá, že nesnáší krize: v Evropské unii vynikla tím, že “přežila” krizi na trhu s rizikovými hypotékami v letech 2007-2008. V roce 2009, kdy se EU potýkala s velmi hlubokou recesí, bylo Polsko skutečně jediným státem, jehož ekonomika rostla. (2,83% míra růstu v roce 2009). Celkově vzrostl polský HDP od roku 1990 sedmkrát, což z něj činí největší růst mezi zeměmi OECD.[14]

2.2. Náklady na pracovní sílu

Obr. 4. Odhadované náklady práce na hodinu (2019)

Zdroj: Eurostat (kód online údajů: lc_lci_lev)

Podle obr. 5 má Polsko jedny z nejnižších nákladů práce v Evropské unii. Zaměstnání pracovníka v Polsku stojí v průměru 10,7 eur, což je téměř čtyřikrát méně než v Belgii (40,5) a Francii (36,6). To lze vysvětlit především nízkým zdaněním a nižším HDP na obyvatele, které umožňují podstatně nižší hodinové náklady.

2.3. Kvalita pracovní síly

Zahraniční firmy vyhledávají cílové země, kde je pracovní síla kvalifikovaná a má alespoň průměrnou úroveň vzdělání. Kvalita místní pracovní síly je zásadní pro zahraniční investory, kteří v hostitelské zemi nabírají své budoucí zaměstnance. (zdroj : EVIAN) Pracovní síla s dobrými základními znalostmi se bude snáze školit a dosáhne maximální produktivity rychleji než méně vzdělaná pracovní síla. Náklady na pracovní sílu a produktivita práce jsou základními složkami konkurenceschopnosti výrobků na mezinárodním trhu.

Ve srovnání s jinými zeměmi s podobným HDP má Polsko velmi kvalifikovanou pracovní sílu. V roce 2018 mělo 44 % mladých Poláků dokončené vysokoškolské vzdělání. [15] Mezi těmi, kteří studium dokončili, většina z nich ovládá alespoň jeden cizí jazyk, přičemž nejoblíbenější je angličtina. Polsko má 11. nejlepší úroveň znalosti angličtiny mezi neanglicky mluvícími zeměmi – 62 % obyvatel má znalost angličtiny, čímž se řadí na stejnou příčku jako Švýcarsko.[16]

2.4. Infrastruktura

Úroveň infrastruktury v hostitelské zemi (silnice, přístavy, letiště, telekomunikační sítě a také náklady a dostupnost energie) mají zásadní vliv na náklady a efektivitu výrobních a dopravních služeb. Aby hostitelské země přilákaly zahraniční investice, musí zajistit, aby jejich infrastruktura byla moderní a především řádně fungující. Ať už jsou přednosti země z hlediska investic jakékoliv, bude mít problém přilákat investory, pokud je její infrastruktura neefektivní. Polský index LPI “kvalita infrastruktury související s obchodem a dopravou” je 3,21, čímž se Polsko řadí nad Island (3,17) a Estonsko (3,10). [17] Podle Evropské komise se skóre polské infrastruktury blíží průměru EU, pokud jde o efektivitu služeb letecké dopravy, a dokonce jej překonává, pokud jde o včasnost zásilek.

Budoucí vývoj polských infrastruktur navíc vypadá velmi slibně, neboť Evropský fond pro strategické investice (EFSI) dosáhl v září 2020 výše 4,4 miliardy eur a Evropská investiční banka (EIB) financovala až 65 schválených projektů[18]. Geografické rozdíly v infrastruktuře v Polsku jsou však obzvláště velké, západní vojvodství jsou mnohem rozvinutější než východní, zejména pokud jde o kvalitní silnice a vlakové koleje.

Proto polská vláda oznámila, že bude investovat 16 miliard zlotých (asi 3,5 miliardy EUR) do železnic ve východních regionech, aby snížila rozdíly v rozvoji mezi vojvodstvími a harmonizovala meziregionální dopravu. [19] Zdá se, že polská infrastruktura se obecně rozvíjí velmi rychle, což investory jistě ještě více uklidní.

2.5. Geografie

Centrální geografická poloha Polska je velmi výhodná: činí z něj křižovatku mezi západem a východem Evropy, což západním společnostem umožňuje potenciální expanzi v Asii. V okruhu 1 000 km kolem Polska se navíc nachází více než 250 milionů potenciálních spotřebitelů.[20]

2.6. Politická stabilita

Jedná se o zásadní aspekt investičního rozhodování. Z obavy před velkými ztrátami investoři odmítnou riskovat svůj kapitál v prostředí, které považují za nestabilní. Na druhou stranu ve stabilním politickém prostředí mají jistotu, že “pravidla hry” nebo legislativa upravující jejich investice a trhy, na kterých působí, zůstanou po relativně dlouhou dobu víceméně nezměněny. Polský index politické stability je 0,52, což Polsko řadí na stejnou pozici jako Spojené království a nad Belgii (0,48) a Francii (0,31). [21] Důležitější je, že dobře diverzifikovaná ekonomika a relativní potravinová soběstačnost Polska snižují jeho zranitelnost vůči vnějším šokům, a to i přes skutečnost, že Polsko je do značné míry závislé na EU jako na exportním trhu.

2.7. Příznivá vládní opatření

V rámci svého regionálního rozvoje se Polsko v roce 1994 rozhodlo pro zvláštní nástroj k přilákání nových zahraničních investorů: Jedná se o části polského území, v nichž mohou podniky využívat pozitivních deregulací. [22] Hlavní výhodou pro investory je částečné osvobození od sazby daně z příjmů právnických osob (CIT), která na zbytku polského území činí 19 %[23]. Kromě toho, že tyto zóny lákají zahraniční investory, jsou vytvořeny na pomoc méně rozvinutým regionům. Proto jsou osvobození od daně částečně úměrná jeho úrovni rozvoje – pohybuje se od 10% osvobození ve Varšavě až po 50% v chudších vojvodstvích, jako je Lubelské[24].

V roce 2011 Polsko spustilo program na podporu zahraničních investic, které jsou považovány za “velmi důležité” pro polskou ekonomiku: “Zákon o polských investičních zónách na podporu nových investic”. Tento zákon změnil osvobození od daně z příjmu právnických osob tak, aby se za určitých podmínek rozšířilo i mimo SEZ, a nyní zvýhodňuje zakládání nových podniků.

Kromě toho polská vláda zavedla nový typ podpory, který má definovat prioritní odvětví (např. elektronika, letectví, biotechnologie) a zvýhodnit ty, kteří do nich investují velké částky, jež jsou pro polské hospodářství klíčové: MASP.[25]

2.8. Polský spotřebitelský trh

Polsko je největším trhem ve střední a východní Evropě z hlediska počtu obyvatel (téměř 39 milionů obyvatel). Navíc má index kupní síly 59,6, což je po Estonsku (71,30), Slovinsku (66,31) a České republice (62,82) nejvyšší hodnota v regionu střední a východní Evropy[26]. Velký polský spotřebitelský trh je pro zahraniční společnosti jasným strategickým obchodním odbytištěm.

Závěr

Po pádu komunistického režimu v Polsku a následné liberalizační politice v lednu 1990 se všechny dosavadní vlády zasazovaly o otevření své ekonomiky zahraničním investorům. Tato tendence se upevnila se vstupem Polska do Evropské unie v roce 2004, který posílil jeho snahu o vytvoření atraktivního prostředí pro investory. V období mezi lety 1994 a 2019 se Polsko stalo jedním z lídrů v regionu střední a východní Evropy, pokud jde o outsourcing, zejména v oblasti IT, a ukázalo se jako obzvláště efektivní při přijímání offshorových iniciativ zahraničních investorů. Podmínky, které tato země nabízí, jako je její obzvláště strategická zeměpisná poloha, levná a kvalifikovaná pracovní síla a příznivá politická opatření, ji odlišily od sousedních zemí.

Bibliografie

Eurofound (2016), Výroční zpráva ERM 2016: Zpomalení globalizace? Recent evidence of offshoring and reshoring in Europe, Úřad pro publikace Evropské unie, Lucemburk

Ec.europa.eu. 2020. Hodinové náklady práce – vysvětlení statistik. [Online] Dostupné na: [Přístup 30. prosince 2020].

Data.worldbank.org. 2020. Přímé zahraniční investice, čistý příliv (Bop, běžné USD) – Evropská unie | Data. [online] Dostupné na: [přístup 30. prosince 2020].

Minerální hospodářství, 2017. Bezpośrednie inwestycje zagraniczne w wybranych województwach Polski, analiza porównawcza,. s.9

Slowik, C., 2020. Proč je Polsko jedním z nejlepších míst pro outsourcing vývoje softwaru. [Online] Softwarový dům, který vám pomůže s inovacemi – Neoteric. Dostupné na: [Přístup 30. prosince 2020].

Data.worldbank.org. 2020. Růst HDP (v % ročně) – Polsko | Data. [online] Dostupné na: [přístup 30. prosince 2020].

Obserwator Finansowy: ekonomia, debata, Polska, świat. 2020. Polsko mělo největší růst HDP na obyvatele v OECD i v Evropě | Obserwator Finansowy: Ekonomia, Debata, Polska, Świat. [Online] Dostupné na: [Přístup 30. prosince 2020].

Ministerstvo vědy a vysokého školství. 2020. Zpráva o stavu vědy a výzkumu: The Percentage of Poles With Higher Education Is Close To the OECD Average – Ministry Of Science And Higher Education – Gov.Pl Website. [Online] Dostupné na: [Přístup 30. prosince 2].

Statista: VŠ vzdělání s maturitou. 2020. Podíl obyvatel se znalostí angličtiny v evropských zemích, pro které není angličtina rodným jazykem, k březnu 2019. [online] Dostupné na: [přístup 30. prosince 2020].

Data.worldbank.org. 2020. Index logistické výkonnosti: (1=nízká až 5=vysoká) – Evropská unie | Data. [online] Dostupné na: [přístup 30. prosince 2020]. evropská komise – Evropská komise. 2020. Investiční plán: Polsko. [online] Dostupné na: [přístup 30. prosince 2020].

Polskoin. 2020. Polsko bude do roku 2023 investovat miliardy do železniční infrastruktury. [online] Dostupné na: [přístup 30. prosince 2020].

Zakládání evropských společností | Registrace společností v Evropě. 2020. Polsko snižuje sazbu daně z příjmů právnických osob na 9 % od roku 2019. [online] Dostupné na: [přístup 30. prosince 2020].

TheGlobalEconomy.com. 2020. Politická stabilita podle zemí, po celém světě | Theglobaleconomy.Com.[online] Dostupné na: [přístup 30. prosince 2020].

Kiejstut Żagun, Mariusz Strojny, Dorota Klimczak, Marcin Mańkowski, A guide to special economic zones in Poland, KPMG, 2009, s. 13

Paih.gov.pl. 2020. PAIH | Polský zákon o investičních zónách na podporu nových investic. [online] Dostupné na: [přístup 30. prosince 2020]. Investiční zóna#1

Ernst & Young, MULTI-ANNUAL SUPPORT PROGRAMME FOR LARGE INVESTMENTS IN POLAND, Business Winter in Poland, 2019, s. 15

Numbeo.com. 2020. Index kupní síly podle zemí 2020. [Online] Dostupné na: [Přístup 30. prosince 2020].

- Eurofound (2016), Výroční zpráva ERM 2016: Zpomalení globalizace? Recent evidence of offshoring and reshoring in Europe, Úřad pro publikace Evropské unie, Lucemburk ↑

- Michalat 2007 (à mettre en sources) ↑

- Data.worldbank.org. 2020. Přímé zahraniční investice, čistý příliv (Bop, běžné USD) – Evropská unie | Data. [Online] Dostupné na: [Přístup 30. prosince 2020]. ↑

- Ec.europa.eu. 2020. Hodinové náklady práce – vysvětlení statistik. [online] Dostupné na: [přístup 30. prosince 2020]. ↑

- Eurofound (2016), Výroční zpráva ERM 2016: Zpomalení globalizace? Recent evidence of offshoring and reshoring in Europe, Úřad pro publikace Evropské unie, Lucemburk ↑

- Eurofound (2016), Výroční zpráva ERM 2016: Zpomalení globalizace? Recent evidence of offshoring and reshoring in Europe, Úřad pro publikace Evropské unie, Lucemburk ↑

- Minerální hospodářství, 2017. Bezpośrednie inwestycje zagraniczne w wybranych województwach Polski, analiza porównawcza,. s.9 ↑

- https://www.cbi.eu/market-information/outsourcing/trade-statistics ↑

- https://www.statista.com/forecasts/963931/it-outsourcing-services-revenue-in-europe ↑

- Piotrowicz, W. a Kedziora, D., 2018. Outsourcing informačních technologií a podnikových procesů v Polsku: Motivace a faktory prostředí. Managing Global Transitions, 16(4), s. 307-333. ↑

- Slowik, C., 2020. Proč je Polsko jedním z nejlepších míst pro outsourcing vývoje softwaru. [Online] Softwarový dům, který vám pomůže s inovacemi – Neoteric. Dostupné na: [Přístup 30. prosince 2020]. ↑

- https://www.researchgate.net/publication/5223023_Governance_Infrastructure_and_US_Foreign_Direct_Investment , strana 3 ↑

- Data.worldbank.org. 2020. Růst HDP (v % ročně) – Polsko | Data. [Online] Dostupné na: [Přístup 30. prosince 2020]. ↑

- Obserwator Finansowy: ekonomia, debata, Polska, świat. 2020. Polsko mělo největší růst HDP na obyvatele v OECD i v Evropě | Obserwator Finansowy: Ekonomia, Debata, Polska, Świat. [online] Dostupné na: [přístup 30. prosince 2020]. ↑

- Ministerstvo vědy a vysokého školství. 2020. Zpráva o činnosti: The Percentage of Poles With Higher Education Is Close To the OECD Average – Ministry Of Science And Higher Education – Gov.Pl Website. [Online] Dostupné na: [Přístup 30. prosince 2020]. ↑

- Statista: VŠ vzdělání s vysokou úrovní vzdělání. 2020. Podíl obyvatel se znalostí angličtiny v evropských zemích, pro které není angličtina rodným jazykem, k březnu 2019. [online] Dostupné na: [přístup 30. prosince 2020]. ↑

- Data.worldbank.org. 2020. Index logistické výkonnosti: Quality Of Trade And Transport-Related Infrastructure (1=Low To 5=High) – European Union | Data. [Online] Dostupné na: [Přístup 30. prosince 2020]. ↑

- Evropská komise – Evropská komise. 2020. Investiční plán: Polsko. [online] Dostupné na: [přístup 30. prosince 2020]. ↑

- Polskov. 2020. Polsko bude do roku 2023 investovat miliardy do železniční infrastruktury. [Online] Dostupné na: [Přístup 30. prosince 2020]. ↑

- Zakládání evropských společností | Registrace společností v Evropě. 2020. Polsko snižuje sazbu daně z příjmů právnických osob na 9 % od roku 2019. [online] Dostupné na: [přístup 30. prosince 2020]. ↑

- TheGlobalEconomy.com. 2020. Politická stabilita podle zemí, po celém světě | Theglobaleconomy.Com. [Online] Dostupné na: [Přístup 30. prosince 2020]. ↑

- Kiejstut Żagun, Mariusz Strojny, Dorota Klimczak, Marcin Mańkowski, Průvodce zvláštními ekonomickými zónami v Polsku, KPMG, 2009, s. 13 ↑

- Kiejstut Żagun, Mariusz Strojny, Dorota Klimczak, Marcin Mańkowski, Průvodce zvláštními ekonomickými zónami v Polsku, KPMG, 2009, s.17 ↑

- Paih.gov.pl. 2020. PAIH | Polský zákon o investičních zónách na podporu nových investic. [Online] Dostupné na: [Přístup 30. prosince 2020]. Investiční zóna#1 ↑

- Ernst & Young, MULTI-ANNUAL SUPPORT PROGRAMME FOR LARGE INVESTMENTS IN POLAND, Business Winter in Poland, 2019, s. 15 ↑

- Numbeo.com. 2020. Index kupní síly podle zemí 2020. [Online] Dostupné na: [Přístup 30. prosince 2020]. ↑