Tento příspěvek původně přednesla Marceli Hazla, stipendistka Modré Evropy, na konferenci “Three Seas One Opportunity: Na cestě k novému intermáriu” a získal cenu za nejlepší příspěvek za svůj pronikavý a zdokumentovaný pohled.

Úvod

Stejně jako byl začátek 90. let 20. století nazýván “koncem dějin”[1], agrese Ruské federace proti Ukrajině 24. února 2022 znamenala “konec prázdnin z dějin”. Celá Evropa byla v krátké době nucena revidovat svá dosavadní paradigmata mezinárodní spolupráce, a to jak v ekonomické, tak v politické oblasti. Během tří desetiletí postupující globalizace a hospodářské integrace po rozpadu Sovětského svazu totiž země EU chtěly využívat výhod mezinárodní dělby práce a outsourcingu výroby a stávaly se stále závislejšími na ruských energetických zdrojích, čínských výrobních kapacitách a tchajwanských polovodičích. Ruská agrese proti Ukrajině, kterou Říše středu stále neodsoudila, odhalila rozsah této závislosti – a donutila starý kontinent hledat alternativní řešení. Ve světle této analýzy je klíčovým odvětvím, v němž Evropská unie ztratila hospodářskou suverenitu, polovodičový průmysl, který je v současnosti páteří moderních ekonomik. Cílem analýzy bude konfrontovat tuto skutečnost s myšlenkou vytvoření evropského centra pro výrobu polovodičů v Polsku a na Ukrajině, které by mohlo poskytnout odpověď na tuto výzvu.

Evropské závislosti

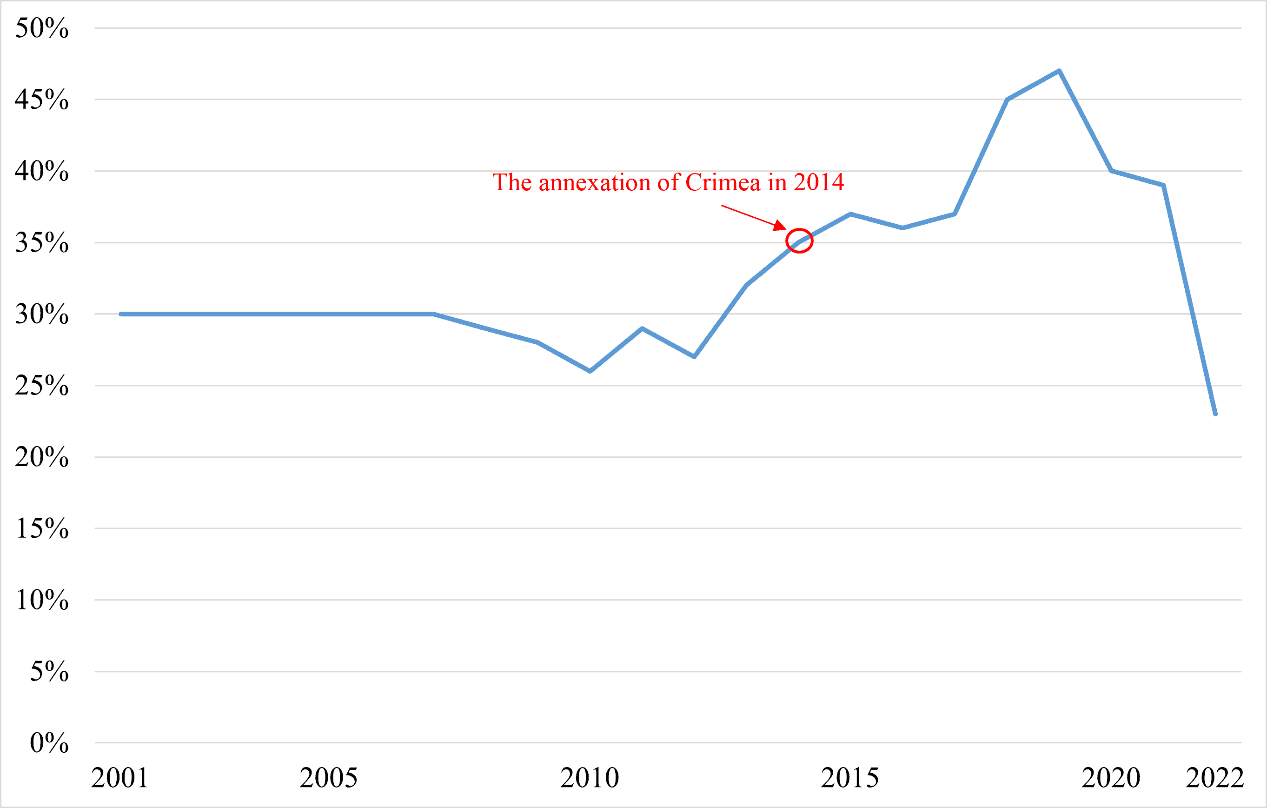

První otázka, která poskytuje kontext pro další otázky řešené v textu, souvisí s evropskou závislostí na ruském plynu, neboť v průběhu 21. století se na něm členské státy Evropské unie stávají stále závislejšími. Mezi lety 2001 a 2019 se podíl Gazpromu na celkové poptávce členských států po plynu zvýšil z 30 % na 47 % – a co hůř, tento trend se nezměnil ani v roce 2015 po anexi Krymu (obrázek 1). Není divu, že při absenci rozhodné reakce zemí EU vzrostly imperiální ambice ruského prezidenta Vladimira Putina, které vyvrcholily zahájením invaze 24. února 2022. Teprve tehdy si všechny země EU uvědomily vážnost situace a míru závislosti na ruských surovinách. Březnová Versailleská deklarace proto poukázala na nutnost stát se nezávislými na ruských energetických zdrojích, a urychlit tak rozvoj obnovitelných zdrojů energie[2].

Obrázek 1: Podíl poptávky po plynu v Evropské unii uspokojovaný ruskými dodávkami, 2001-2022

Zdroj: Eurostat: Mezinárodní energetická agentura, Share of European Union gas demand met by Russian supply, 2001-2022, “International Energy Agency”, 22.02.2023, https://www.iea.org/data-and-statistics/charts/share-of-european-union-gas-demand-met-by-russian-supply-2001-2022 [přístup: 08.10.2023]

Vzhledem k evropským plánům na dosažení klimatické neutrality do roku 2050, dynamickému rozvoji obnovitelných zdrojů energie a množství alternativních dodavatelů (včetně USA, Norska, Dánska, Egypta, Turecka a dalších) je odklon od ruského plynu spíše krátkodobou, transformační záležitostí. Z dlouhodobého hlediska může dokonce přispět ke zvýšení konkurenceschopnosti ekonomik EU[3]. Ačkoli tedy může být řešení tohoto problému relativně snadné, stala se tato otázka jakýmsi osvětovým faktorem, díky němuž se o ztrátě ekonomické nezávislosti EU začalo široce diskutovat[4].

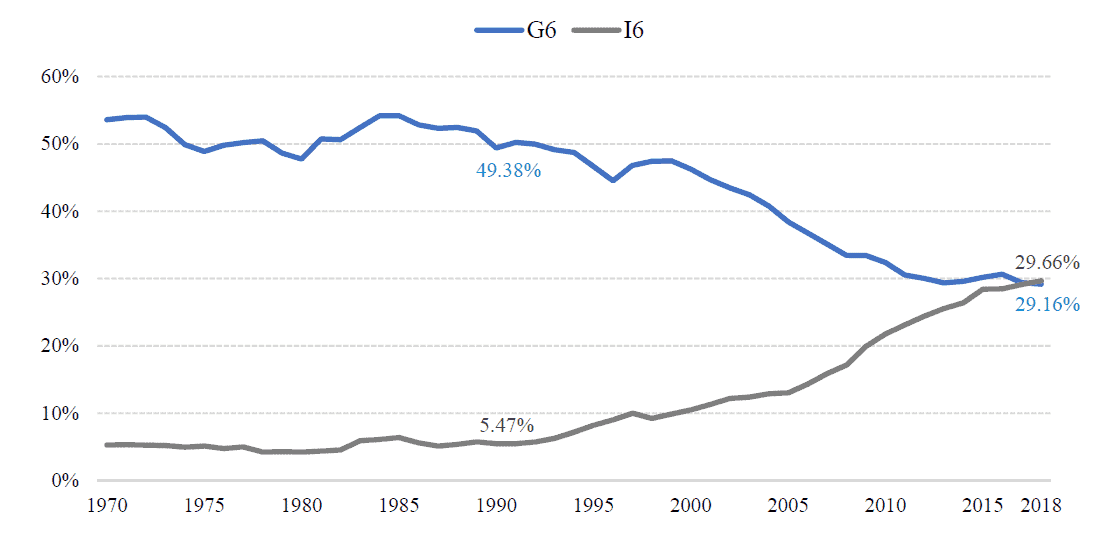

Druhý problém je však již ve svých důsledcích závažnější, a to vzhledem k většímu množství času potřebného k jeho změně – totiž závislost na čínských výrobních kapacitách a tchajwanských polovodičích. Od 90. let 20. století se stále více dohánějících ekonomik začalo industrializovat, přičemž využily mezinárodní konkurenční výhody v podobě nízkých nákladů na pracovní sílu, zatímco rozvinuté země urychlily deindustrializaci a servitizaci svých ekonomik[5]. Země Evropské unie také rády využívaly výhod mezinárodní dělby práce a outsourcingu výroby a přenechaly velkou část své průmyslové suverenity rozvojovým zemím – zejména Číně. V důsledku toho se v letech 1990-2018 podíl zemí G6 na celosvětové průmyslové výrobě snížil ze 49,38 % na 29,16 %, zatímco podíl zemí I6 (zkratka pro “industrializující se šestku”, tedy Čínu, Indii, Indonésii, Koreu, Thajsko a Polsko) vzrostl z 5,47 % na 29,66 % (obrázek 2).

Obrázek 2: Podíl zemí G6 a I6 na světové průmyslové výrobě, 1970-2018

Zdroj: Eurostat: M. Hązła & E. Mińska- Struzik, How to assess economic progress in the era of discontinuity?, “Global Policy” 2023, č. 14, s. 331-348, https://doi. org/10.1111/1758-5899.13180

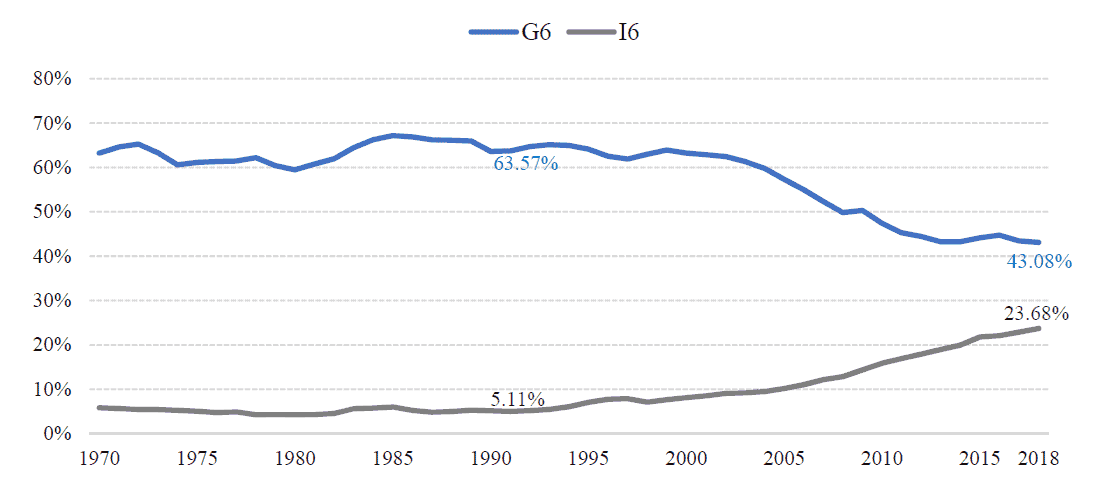

To se projevilo ve stejně působivém nárůstu podílu industrializujících se ekonomik na světovém HDP ve stejném období, a to převážně na úkor rozvinutých ekonomik. Mezi lety 1990 a 2018 klesl podíl zemí G6 na světovém HDP z 63,57 % na 43,08 %, zatímco podíl zemí I6 vzrostl z 5,11 % na 23,68 %. Za tyto změny je zodpovědná Čína, jejíž podíl na světovém HDP se v letech 1970-2018 zvýšil z 3,1 % na 16 % (obr. 3).

Obrázek 3: Podíl zemí G6 a I6 na světovém HDP, 1970-2018

Zdroj: Eurostat: M. Hązła & E. Mińska- Struzik, How to assess economic progress in the era of discontinuity?, “Global Policy” 2023, č. 14, s. 331-348, https://doi. org/10.1111/1758-5899.13180

Čína proto nyní hraje klíčovou roli v globálních hodnotových řetězcích. V letech 1978-2021 se její podíl na celkovém světovém vývozu zboží zvýšil z 0,8 % na 15,1 %, což je v současnosti nejvyšší podíl na světě a téměř dvojnásobek podílu druhých Spojených států (7,9 %)[6]. Podle mnoha autorů se klíčovým zlomem ve vnímání této problematiky stala obchodní válka mezi USA a Čínou, od níž Čína začala rozhodněji a otevřeněji zpochybňovat hegemonii USA a také usilovat o dosažení technologické převahy. K tomu však bude nutné ovládnout trh s polovodiči, který je dnes páteří moderních ekonomik[7].

Klíčová role mikročipů v současné globální ekonomice

Vzhledem k rozšířenosti jejich použití jsou mikročipy nezbytné pro fungování odvětví, jako jsou: počítače, telekomunikace, bílá technika, bankovnictví a finance, kybernetická bezpečnost, zdravotnictví, doprava, energetika, průmysl, obrana a mnoho dalších[8]. Například v důsledku pandemických výluk v roce 2020 vedlo zpoždění dodávek mikročipů o 20-52 týdnů k poklesu hodnoty celosvětového vývozu o stovky miliard dolarů. Přesto hodnota světového trhu s polovodiči v roce 2020 vzrostla o 6,6 %, a to i přes 3,5% pokles světového HDP[9]. Kontrola nad výrobou mikročipů tak umožňuje vykonávat významný ekonomický vliv na globální ekonomiku – nyní dokonce větší než v případě ropy. To je o to riskantnější, že výroba mikročipů se vyznačuje velmi vysokou mírou koncentrace[10].

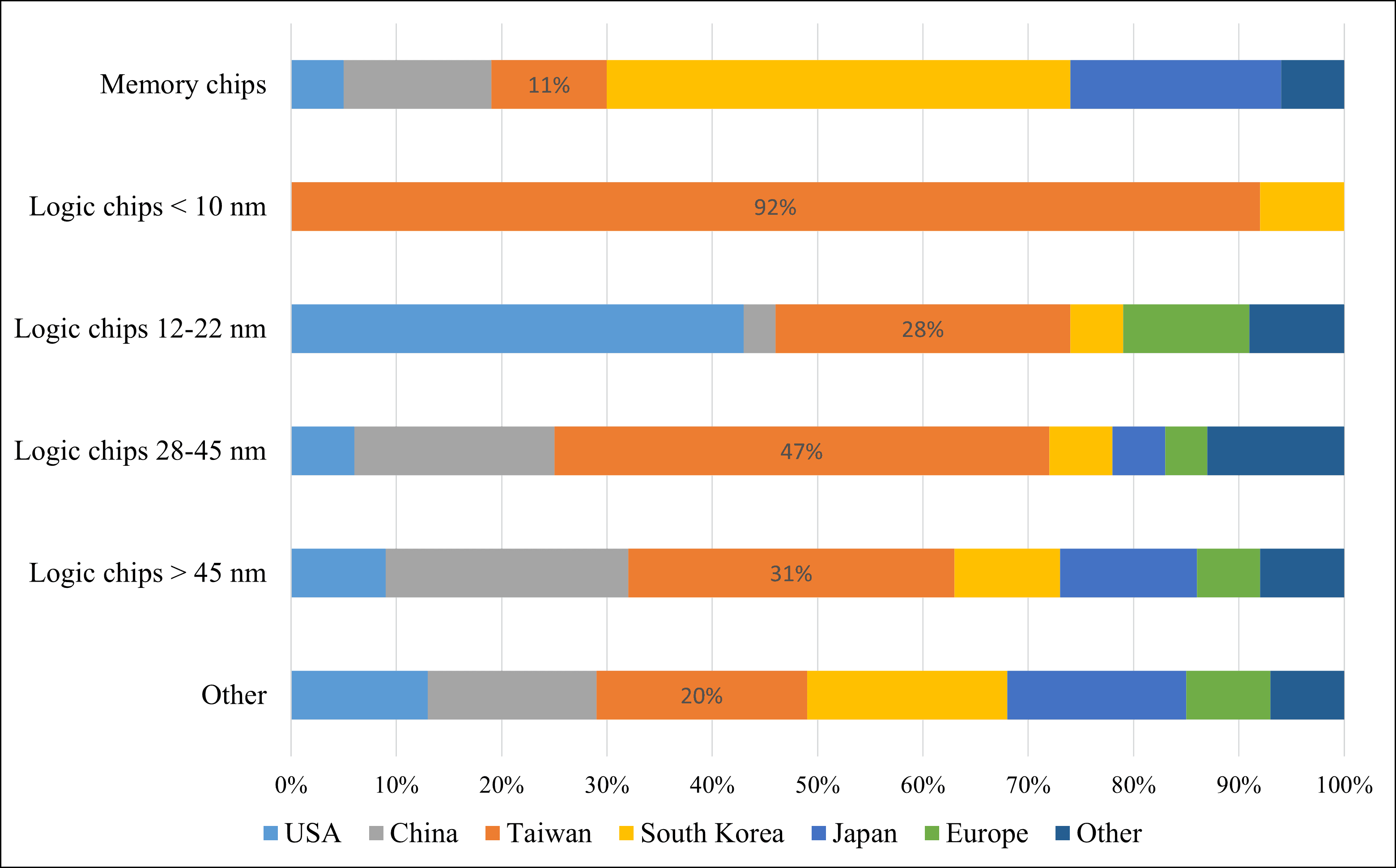

Na členské státy EU připadá 20 % celosvětové poptávky po mikročipech, zatímco jejich podíl na celosvětové výrobě činí pouze 8 %. Zejména technologicky nejvyspělejší <10nm logické čipy jsou horkým místem, přičemž výroba probíhá téměř výhradně na Tchaj-wanu (92 %)[11] (obr. 4). Vzhledem k rostoucímu napětí kolem Tchaj-wanu a čínským plánům “dosáhnout bojové připravenosti k invazi” do této “darebácké provincie” do roku 2027 to znamená, že Evropská unie čelí riziku rozpadu strategických dodavatelských řetězců a v důsledku toho rostoucí ekonomické závislosti na Číně. Tyto problémy se odrážejí ve strategii zvýšení evropského podílu na celosvětové výrobě polovodičů z 9 % na 30 % do roku 2030[12].

Obrázek 4: Celosvětová výroba integrovaných obvodů podle regionů, 2019

Zdroj: ČSÚ, s. r. o: A. Varas, R. Varadarajan, R. Palma, J. Goodrich, F. Yinug, Strengthening the Global Semiconductor Supply Chain in an Uncertain Era, New York 2021, s. 35.

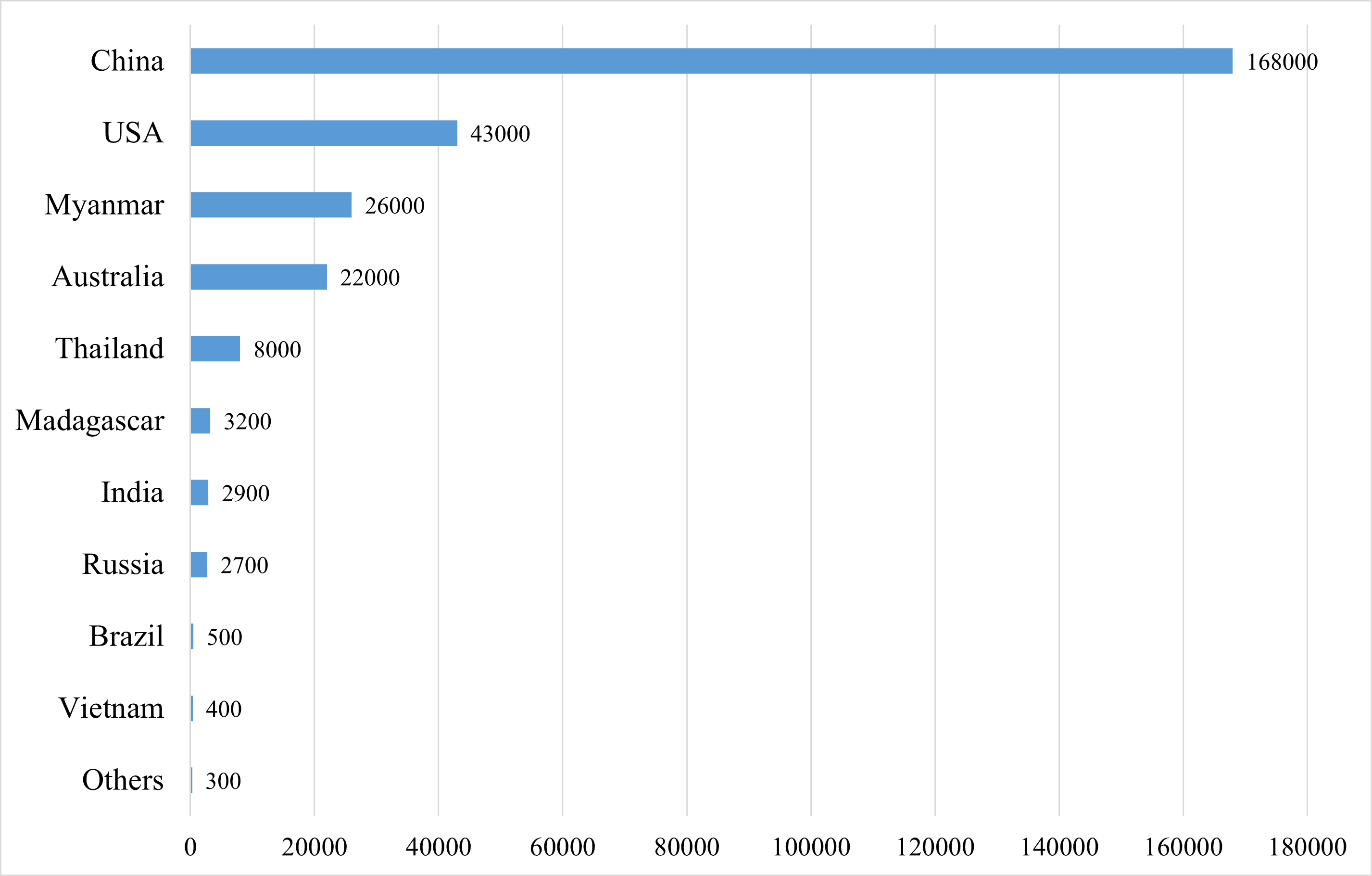

Výroba mikročipů a dalšího high-tech zboží se bohužel neobejde bez přístupu ke klíčovým surovinám. Zejména kovy vzácných zemin (skupina 17 chemických prvků; 15 lanthanoidů, skandium a yttrium) se v současné době používají v mnoha odvětvích špičkových technologií, jako je výroba laserů, magnetů, čipů, katalyzátorů, satelitních technologií nebo pokročilých komunikačních systémů, takže jsou nezbytné pro rozvoj digitální ekonomiky i pro dosažení ekologického přechodu[13]. Svět je při jejich těžbě silně závislý na Číně – v roce 2021 na ni připadalo 60 % celosvětové produkce, zatímco Spojené státy těžily pouze 15 % (obrázek 5). Zbytek připadá na země Asie a Oceánie, což znamená, že evropské ekonomiky jsou závislé výhradně na dovozu.

Obrázek 5: Celosvětová produkce prvků vzácných zemin (v Mt), 2021

Source: Databáze US Geological Survey, https://www.usgs.gov/ [přístup: 07.10.2023].

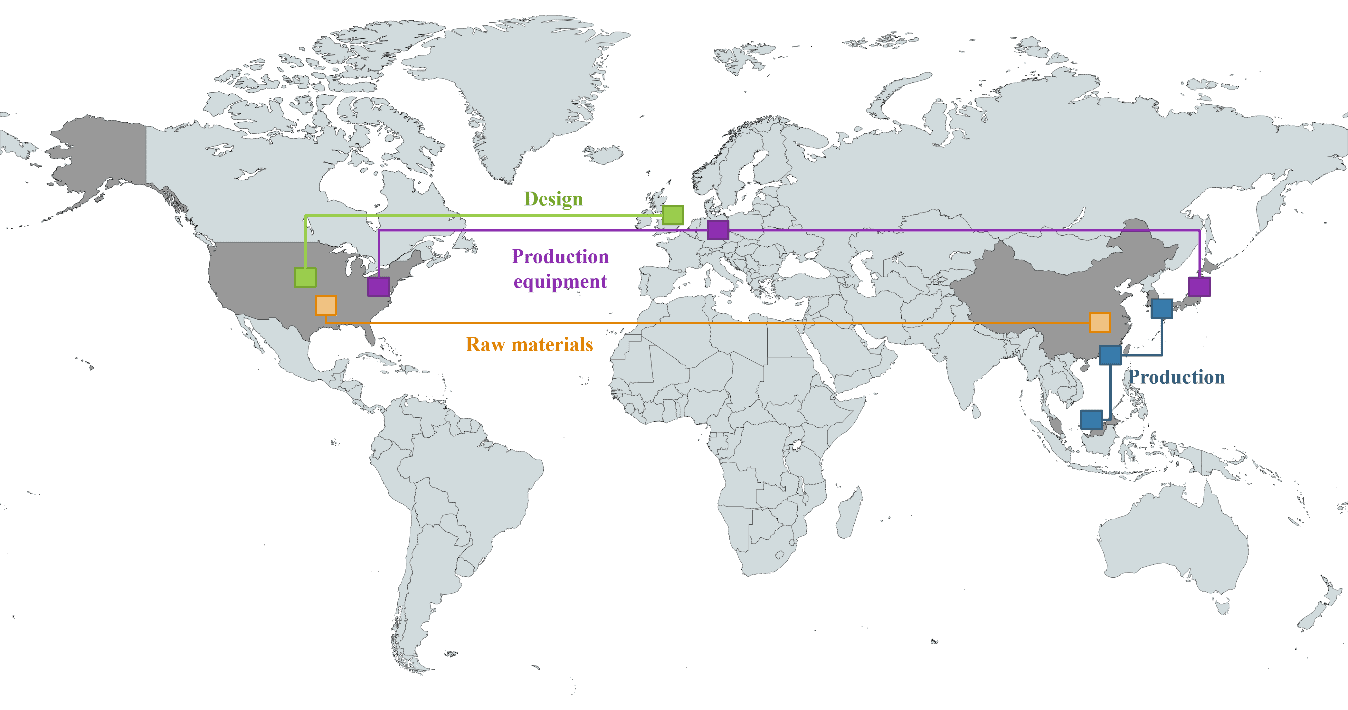

Jak je tedy patrné z obrázku 6, který znázorňuje klíčové články globálního hodnotového řetězce polovodičového průmyslu, největší překážkou pro Evropu je nedostatečný přístup k surovinám – ty se v současnosti těží téměř výhradně v Číně a USA, jak bylo uvedeno výše.

Obrázek 6: Globální hodnotové řetězce polovodičového průmyslu

Zdroj: MapChart, https://www.mapchart.net/europe.html [přístup: 07.10.2023].

Může užší spolupráce s Ukrajinou vyřešit problémy Evropy?

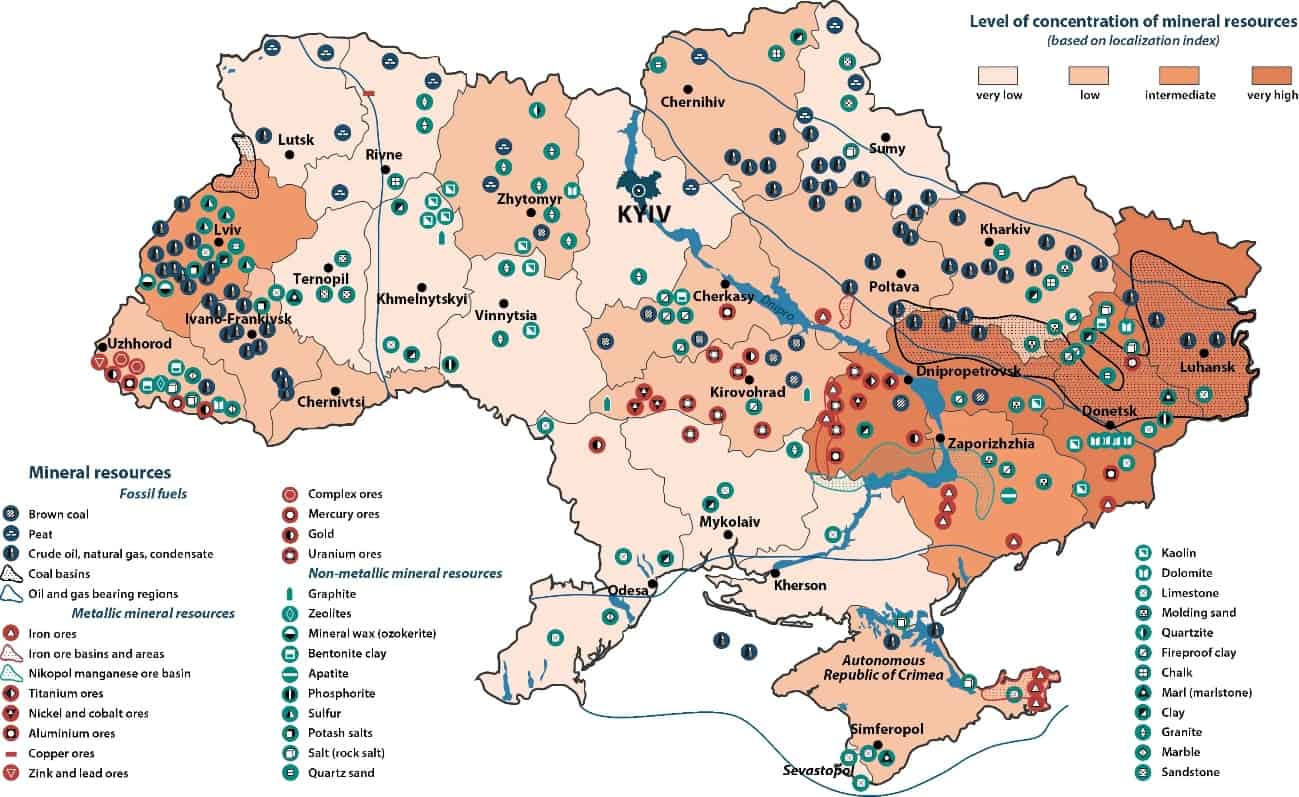

Proto by potenciální odpovědí na výše uvedené problémy mohla být užší poválečná hospodářská spolupráce s Ukrajinou. Důvodem jsou především její zásoby kovů vzácných zemin, jejichž celková hodnota se odhaduje na 3 až 11,5 bilionu USD, což z ní činí čtvrtou ekonomiku na světě (a první v Evropě), pokud jde o hodnotu jejích ložisek, a otevírá možnost stát se “surovinovou velmocí”[14]. Patří k nim také značná ložiska lithia, které je nejdůležitějším prvkem používaným v “zelených” technologiích, jako je fotovoltaika, lithium-iontové baterie a infrastruktura informačních a komunikačních technologií. Z téhož důvodu lze vyslovit tezi, že udržení územní kontroly nad Doněckem a Luganskem je pro Ukrajinu ještě strategicky důležitějším cílem než znovuzískání Krymu, a to vzhledem k nejvyšší míře koncentrace nerostných surovin v těchto oblastech (obr. 7)[15].

Obrázek 7: Ložiska přírodních zdrojů na Ukrajině

Zdroj: MZV ČR: R. Muggah, Russia’s Resource Grab in Ukraine, “Foreign Policy”, 28.04.2022, https://foreignpolicy.com/2022/04/28/ukraine-war-russia-resources-energy-oil-gas-commodities-agriculture/ [přístup: 07.10.2023].

V březnu 2023. Světová banka odhadla celkovou hodnotu škod, které na Ukrajině dosud způsobila ruská invaze, na 411 miliard USD. To znamená, že po skončení války bude muset ukrajinská ekonomika projít důkladnou rekonstrukcí[16]. Devastace totiž poskytuje záminku k transformaci starých odvětví, jako je zemědělství, energetika a těžký průmysl, směrem k evropským standardům. V této souvislosti bude v příštích letech jednou z nejdůležitějších otázek otázka možného vstupu Ukrajiny do Evropské unie. Jako výraz politické podpory byl Ukrajině v červenci 2022 udělen oficiální status kandidátské země[17], což představuje první významný průlom v této otázce (v červnu 2022 se Ukrajina rovněž stala partnerem Iniciativy tří moří[18]). Ačkoli cesta k plnohodnotnému členství v EU může trvat ještě mnoho let, status kandidátské země přispěje k většímu přílivu poválečných investic než dosud – například pro Polsko, Českou republiku, Slovensko a pobaltské státy přijaté do EU v roce 2004 začal proces těsné integrace na trhy EU již v roce 2000 v důsledku ustanovení dohod o přidružení a přizpůsobení investic[19].

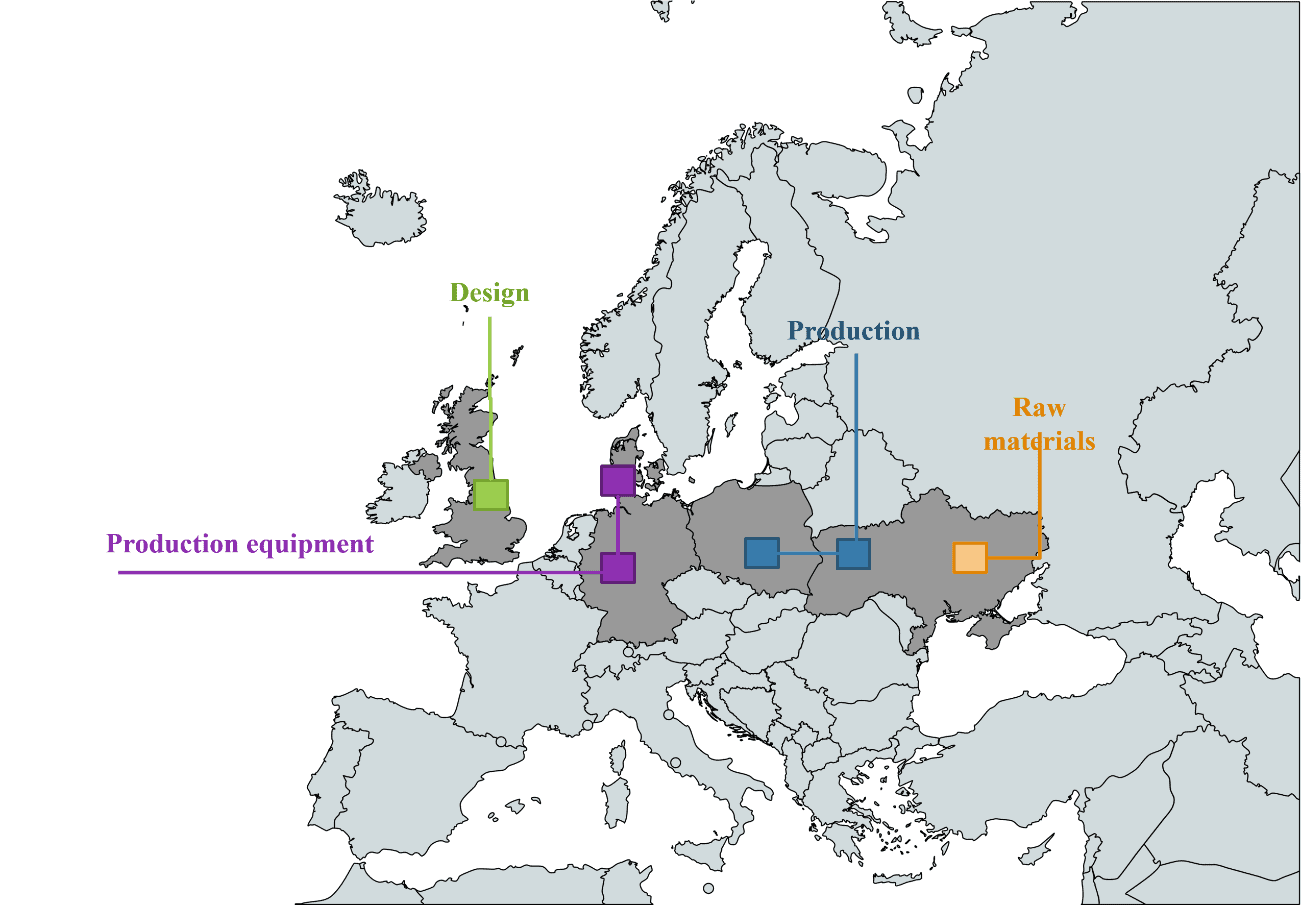

Důležitou roli by zde tedy mělo sehrát Polsko, které se díky své dalekosáhlé pomoci Ukrajině během války stalo jejím strategickým spojencem a zemí, jejíž úsilí bylo mezinárodním společenstvím uznáno[20]. Vzhledem k tomu, že náklady jsou stále nižší než průměr EU, je Polsko stále atraktivní lokalitou pro nové investice – a zároveň vzhledem ke své relativní ekonomické zaostalosti ještě nebylo postiženo problémy deindustrializace, které se od 90. let 20. století staly běžnými v západoevropských zemích. Mohla by se tak stát vůdčí silou iniciativy na podporu vytvoření evropského centra výroby polovodičů na území Polska a Ukrajiny. Obrázek 8 ukazuje příklad uspořádání, které by mohl přijmout evropský hodnotový řetězec polovodičů.

Obrázek 8: Vize evropského hodnotového řetězce polovodičů

Zdroj: MŠMT ČR: MapChart, https://www.mapchart.net/europe.html [přístup: 07.10.2023].

To by byl také dobrý způsob, jak spravedlivě obnovit ukrajinskou ekonomiku a ochránit ji před tím, aby byla považována za zásobárnu surovin. Vstup Ukrajiny do Evropské unie by také znamenal přesun těžiště Společenství z Německa do Polska, které by mohlo rozšířit a posílit svou pozici centrálního hospodářského a logistického centra[21]. V důsledku toho by také vzrostl význam regionu Iniciativy tří moří, jehož členové budou schopni poskytnout doplňkovou průmyslovou infrastrukturu v odvětví špičkových technologií strategického významu[22]. To by znamenalo příležitost ke zvýšení bezpečnosti evropských dodavatelských řetězců v polovodičovém průmyslu, a tím i ekonomické bezpečnosti kontinentu – zároveň by to představovalo příležitost pro obnovu a rozvoj ukrajinské ekonomiky a otevření nové kapitoly v historii nezávislé Ukrajiny.

Odkazy

- F. Fukuyama, Konec dějin?“, “The National Interest” 1989, č. 16, s. 3-18. ↑

- Evropská unie, Neformální zasedání hlav států a předsedů vlád. Versailleská deklarace, 11. 3. 2022, https://www.consilium.europa.eu/media/54773/20220311-versailles-declaration-en.pdf [přístup: 08. 10. 2023]. ↑

- L. Alden, Jak kryzys energetyczny zmienia świat, “Układ Sił” 2022, č. 2, s. 1. 37, s. 2-5. ↑

- M. Ruta, How the war in Ukraine is reshaping world trade and investment, “World Bank Blogs”, 03.05.2022, https://blogs.worldbank.org/developmenttalk/how-war-ukraine-reshaping-world-trade-and-investment [přístup: 07.10.2023]. ↑

- R. Baldwin, The Globotics Upheaval: Globalization, Robotics, and the Future of Work (Globální převrat: Globalizace, robotika a budoucnost práce), Oxford 2019, s. 53-86. ↑

- A. Nicita, C. Razo, Čína: The rise of a trade titan, “UNCTAD News”, 27.04.2021, https://unctad.org/news/china-rise-trade-titan [přístup: 07.10.2023]. ↑

- M. Martina, D. Brunnstrom, Šéf CIA varuje před podceňováním Siových ambicí vůči Tchaj-wanu, “Reuters”, 03.02.2023, https://www.reuters.com/world/cia-chief-says-chinas-xi-little-sobered-by-ukraine-war-2023-02-02/ [přístup: 07.10.2023]. ↑

- C. Miller, Válka čipů. Boj o nejkritičtější technologii světa, New York 2022, s. 298-352. ↑

- I. King, D. Wu, D. Pogkas, How a Chip Shortage Snarled Everything From Phones to Cars, “Bloomberg”, 29.03.2021, https://www.bloomberg.com/graphics/2021-semiconductors-chips-shortage/ [přístup: 08.10.2023]. ↑

- C. Miller, op.cit. ↑

- A. Varas, R. Varadarajan, R. Palma, J. Goodrich, F. Yinug, Strengthening the Global Semiconductor Supply Chain in an Uncertain Era, New York 2021, s. 35 ↑

- Kearney: “V rámci projektu “Kearney”, který se zaměřuje na výrobu a distribuci elektrických a elektronických zařízení, se uskutečnilo několik konferencí, např. Evropa naléhavě potřebuje investovat do špičkového polovodičového ekosystému, Atlanta 2021, s. 24. ↑

- H. Kozieł, Metale ziem rzadkich. Wąskie gardło cywilizacji cyfrowej, “Rzeczpospolita”, 18.02.2022, https://www.rp.pl/plus-minus/art35711091-metale-ziem-rzadkich-waskie-gardlo-cywilizacji-cyfrowej [přístup: 07.10.2023]. ↑

- M. Brewster, Zemní plyn, minerály vzácných zemin:“CBC News”, 27.05.2022, https://www.cbc.ca/news/politics/natural-resources-ukraine-war-1.6467039 [přístup: 07.10.2023]. ↑

- Mezinárodní energetická agentura, Energetický profil Ukrajiny: Energetická bezpečnost, “International Energy Agency”, https://www.iea.org/reports/ukraine-energy-profile/energy-security [přístup: 08.10.2023]. ↑

- S. Blank, Rebuilding Ukraine the right way, “Atlantic Council”, 08.01.2023, https://www.atlanticcouncil.org/blogs/ukrainealert/rebuilding-ukraine-the-right-way/ [přístup: 07.10.2023]. ↑

- Evropská rada, Politika rozšíření EU: Ukrajina, https://www.consilium.europa.eu/en/policies/enlargement/ukraine/ [přístup: 08.10.2023]. ↑

- Institut střední Evropy, Iniciativa tří moří po summitu v Rize: nový status spolupráce s Ukrajinou a podpora USA, “Institut střední Evropy”, 24.06.2022, https://ies.lublin.pl/en/comments/the-three-seas-initiative-after-the-riga-summit-a-new-status-of-cooperation-with-ukraine-and-the-support-of-the-united-states/ [přístup: 08.10.2023]. ↑

- M. Hązła, Czy Unia Europejska powinna stać się federacją?, “Społeczeństwo i Polityka” 2021, č. 2, s. 1. 3/68, s. 67-68 ↑

- PolskieRadio, Polsko po skončení války pomůže obnovit Ukrajinu: vicepremiér, “Polskie Radio”, 09.05.2022, https://www.polskieradio.pl/395/9766/Artykul/2954748,Poland-will-help-rebuild-Ukraine-after-war-ends-deputy-PM [přístup: 08.10.2023]. ↑

- R. Bossong, O. Geden, A. Härtel, R. Kempin, K.O. Lang, B. Lippert, C. Luden, N. Ondarza, B. Rudloff, Možný vstup Ukrajiny do EU a jeho důsledky, “Stiftung Wissenschaft und Politik”, 22.07.2022, https://www.swp-berlin.org/en/publication/ukraines-possible-eu-accession-and-its-consequences [přístup: 08.10.2023]. ↑

- Prezident Polské republiky, Prohlášení ze sedmého summitu Iniciativy tří moří, “President.pl”, 20.06.2022, https://www.president.pl/news/declaration-of-the-seventh-three-seas-initiative-summit,55642 [přístup: 08.10.2023]. ↑