Navzdory náročným zkušenostem s řízením eura, zejména během finanční krize, zůstala pravidla pro vstup do měnové unie od svého vzniku v podstatě nezměněna a Chorvatsko se vydalo cestou do eurozóny, jak ji stanovila Maastrichtská smlouva.

Chorvatsko je dvacátou zemí, která se rozhodla vstoupit do klubu eurozóny a nahradit svou vlastní měnu jednotnou evropskou měnou. Chorvatsko se tak rozhodlo v návaznosti na ostatní nově přistoupivší země: Litva (2015), Lotyšsko (2014), Estonsko (2011), Slovensko (2009), Malta a Kypr (2008) a Slovinsko (2007). V současné době žije s jednotnou měnou téměř 340 milionů evropských občanů.

Evropská centrální banka a Evropská komise vydávají nejméně každé dva roky konvergenční zprávy, ve kterých hodnotí, do jaké míry země EU, které se chtějí připojit k euru, splňují výše uvedená kritéria a další aspekty týkající se hospodářské integrace a konvergence.

Konvergenční hodnocení Chorvatska v letech 2014 až 2020 ukázala, že země splňuje podmínky týkající se inflace a úrokových sazeb, nikoli však kritéria týkající se veřejných financí, členství v ERM nebo slučitelnosti s právem. V červnu 2022 byly odstraněny poslední překážky bránící členství v eurozóně: Konvergenční zpráva Komise konstatovala, že Chorvatsko splňuje požadavky pro přijetí eura s výjimkou vyšší úrovně zadlužení.[1]

Poté, co Evropská rada na svém zasedání koncem června podpořila vstup Chorvatska do měnové unie, ministři financí eurozóny poskytli 12. července 2022 svůj oficiální souhlas. Směnný kurz kuny vůči euru byl stanoven na 7,53450 ku 1 a datum oficiálního přijetí bylo stanoveno na 1. ledna 2023.

Politické pozadí přijetí eura v Chorvatsku

Dlouhá historie nedůvěry v domácí měnu sahá až do 80. let 20. století, kdy v Jugoslávii panovala výrazná inflace a kdy firmy i rodiny využívaly německou marku jako platební prostředek a neformální zúčtovací jednotku. Chorvatská měna kuna využívá od svého vzniku v roce 1994 jako srovnávací měnu marku D a euro. Například náklady na nemovitosti, automobily a ubytování jsou často uváděny v eurech. Navíc většina vkladů fyzických a právnických osob je již vedena v eurech, stejně jako více než dvě třetiny dluhu.

Faktická “euroizace” velké části chorvatské ekonomiky sehrála klíčovou roli v boji proti argumentu konkurenční devalvace proti členství v eurozóně – totiž že možnost snížit hodnotu domácí měny může být užitečným nástrojem ke zvýšení krátkodobé konkurenceschopnosti.

Současně se vznikem chorvatské ekonomiky služeb zaměřené na cestovní ruch (který tvoří pětinu HDP země) se vytvořilo ekonomické klima, v němž měl chorvatský stát nad svou měnou naprostou kontrolu. Toto paradigma se stále častěji označuje za zastaralé.[2]

V posledních letech se přistoupení k euru stalo oficiální vládní politikou. Po celou tuto dobu politici a centrální bankéři Chorvatska rámovali vstup do eurozóny jako zásadní krok k integraci země do jádra EU a zajištění budoucího hospodářského rozvoje.[3]

Podle průzkumu Eurobarometru provedeného v roce 2022,[4] trvale většina 55 % Chorvatů podporuje zavedení eura. Zejména turistický průmysl vkládá do jednotné měny velké naděje, což by minimalizovalo poplatky za konverzi pro návštěvníky Chorvatska.

Ze stejného průzkumu však vyplývá, že 49 % Chorvatů se obává, že euro bude mít na jejich národ negativní dopady, zatímco jen 45 % se domnívá, že bude mít celkově příznivé účinky. Tato statistika je o to pozoruhodnější, že se její hodnocení za poslední rok drasticky zhoršilo.

V roce 2021 se negativních dopadů členství v eurozóně obávalo jen 40 % Chorvatů, zatímco 56 % očekávalo přínosné účinky. Zatímco politické vedení Chorvatska si zachovává naději ohledně šancí země na přijetí eura, sotva třetina obyvatel se domnívá, že země je na vstup do eurozóny dobře připravena. A 81 % se obává, že přijetí eura zvýší náklady.

Tato rostoucí ambivalence ohledně členství v eurozóně jistě částečně odráží stav místní ekonomiky. V počátečním období pandemie, kdy se téměř zastavil cestovní ruch, zažilo Chorvatsko obrovský ekonomický zásah. Navíc v důsledku probíhajícího ruského konfliktu proti Ukrajině a rostoucích cen trpí země v současné době nejistotou.

Ekonomické důvody pro vstup do eurozóny

Abychom pochopili důvody, které vedly Zagabrii k zájmu o tuto snahu, podívejme se, jaký byl očekávaný scénář pro chorvatskou ekonomiku, a zdůrazněme, jaké byly předpokládané výhody a nevýhody členství v eurozóně pro Chorvatsko: země s téměř 4 miliony obyvatel a s HDP do značné míry závislým na cestovním ruchu, s geografickou konfigurací mostu mezi východem a západem.

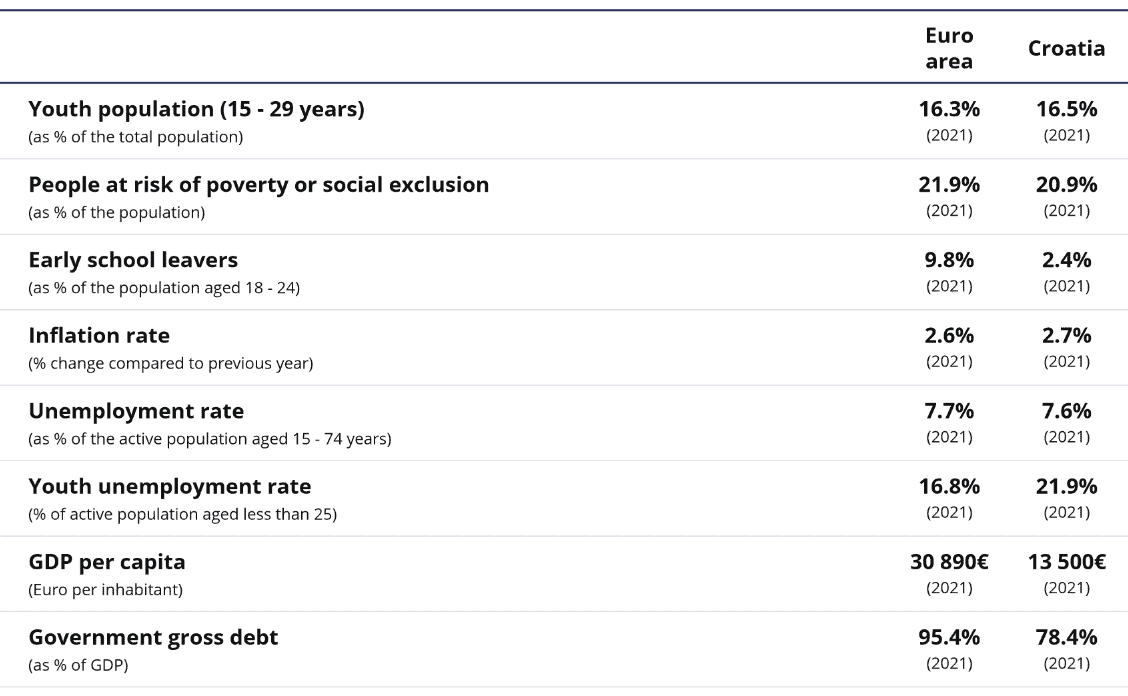

Jak je patrné z níže uvedené tabulky, Chorvatsko má dobré předpoklady pro účast v jednotné měně a pro pevné ukotvení v západních společnostech. Na prvním místě vyniká “nízký” veřejný dluh, jehož poměr k HDP činí 78 % a je výrazně pod průměrem eurozóny (95 %). Sociální statistiky dobře reprezentuje nízká míra předčasného ukončení školní docházky, kterou doprovázejí ukazatele nezaměstnanosti, chudoby a počtu mladých lidí, jež se pohybují v průměru eurozóny.

HDP na obyvatele, který je stále značně nízký, potvrzuje, že posílení vazeb na jednotnou měnu je vnímáno s nadějí na růst, který bude jistě podpořen silnými obchodními vazbami, které má Chorvatsko s Evropou, kam směřují dvě třetiny vývozu a odkud pocházejí tři čtvrtiny dovozu.

Zdroj: Eurostat: Zdroj: Eurostat, 2023

Rozhodnutí chorvatské vlády posílit vazby s evropskou měnou vzešlo z pozitivní analýzy nákladů a přínosů a představuje politickou výzvu, která si zaslouží podporu ostatních partnerských zemí. Chorvatská ekonomika musí čelit jak výhodám, tak nevýhodám.

Hlavní očekávané “náklady” spojené s přijetím eura

Nejdůležitějším nákladem je jistě ztráta měnové autonomie národní banky, která již nebude volit úrokovou sazbu a množství peněz ideální pro potřeby místní ekonomiky. Náklady vyplývají z předpokladu, že ve veřejných financích jednotlivých zemí existují velké strukturální rozdíly a že úroková sazba ECB sice platí pro “průměrnou” evropskou zemi, ale není ideální pro jednotlivé národní případy. Každopádně je důležité říci, že splnění kritérií pro přijetí výrazně sblížilo veřejné finance zemí vstupujících do jednotné měny a že samotné členství v Evropské unii podpořilo výrazné sblížení hospodářských cyklů partnerských zemí.

V osmdesátých a devadesátých letech se národní hospodářské cykly výrazně lišily a země, které potřebovaly restriktivní měnovou politiku, se střídaly se zeměmi, které prováděly expanzivní měnovou politiku, dnes naopak pozorujeme pozoruhodnou konvergenci, která je slučitelná s používáním jednotné měny a jednotné měnové politiky. Hospodářská integrace a globalizace pomalu formují partnerské země a podporují jejich konvergenci k podobnějším hospodářským a sociálním modelům.

Další důležité “náklady” se týkají možnosti devalvovat měnu a získat tak cenové konkurenční výhody na mezinárodních trzích. Je však důležité poznamenat, že cyklus vytvořený devalvací, která dočasně zlepší vývoz, aby se vzápětí projevila vyššími dovozními cenami, může vyvolat vyšší výrobní náklady, a tím vymazat předchozí vývozní výhody.

Přesto existují příklady, kdy se devalvace skutečně ukázala jako generující podstatné dlouhodobé výhody, jedním z nich je devalvace liry: s měnovou krizí v roce 1992 získal vývoz značnou cenovou konkurenceschopnost, která se následně nesnížila v důsledku dohody o nákladech práce z července 1993. Když vláda definovala budoucí růst mezd s ohledem na očekávanou inflaci, a nikoliv s ohledem na inflaci, kterou utrpěli zaměstnanci (ta byla vyšší), dočasná ztráta reálné kupní síly zaměstnanců udržovala konkurenceschopnost italských podniků na mezinárodní úrovni na vysoké úrovni.

Očekávané přínosy zavedení eura

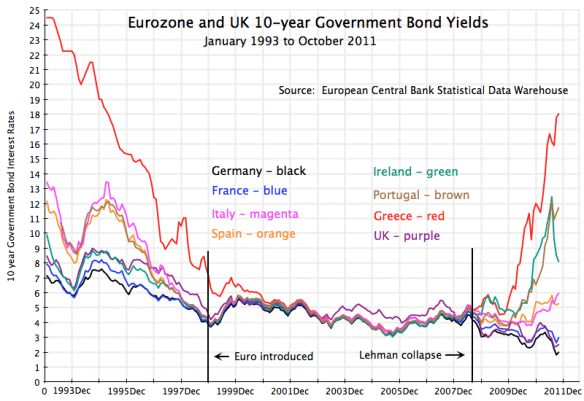

Podívejme se nyní na to, jaké byly očekávané přínosy pro chorvatskou ekonomiku, které jsou velmi podobné těm, které měly první země měnové unie v lednu 1999: nejdůležitější a nejpozitivnější dopad je jistě na úrokové sazby veřejného dluhu. Úroková sazba, kterou chce střadatel získat ze státního dluhového cenného papíru kótovaného na mezinárodních trzích, závisí především na třech důležitých faktorech.

Prvním je “základní” úroková sazba na mezinárodním trhu, která se odvíjí od makroekonomické a měnové konjunktury: jedná se o exogenní proměnnou, která vykazuje střídání období s (relativně) nízkými sazbami s obdobími s (relativně) vysokými sazbami.

Druhým faktorem je riziková prémie dlužníka, která se přičítá k základní sazbě jako kompenzace pravděpodobnosti, že v průběhu doby splatnosti dluhopisu země selže a věřitel nebude splacen. To se v historii mezinárodních financí již několikrát stalo, jak vědí střadatelé, kteří investovali do argentinských dluhopisů. Jedná se o veličinu, která odráží budoucí udržitelnost současného veřejného dluhu a kterou uvádějí ratingové společnosti. Například riziko dlužníka má velmi malý vliv na sazbu německého státního dluhu, zatímco výrazně zvyšuje sazby řeckých a italských dluhopisů.

Třetí složka se týká měnového rizika, tj. pravděpodobnosti, že v průběhu životnosti dluhopisu země devalvuje svou měnu. Právě to se stalo německým investorům, kteří nakoupili dluhopisy BOT v 80. letech, kdy lira pravidelně devalvovala ve snaze kompenzovat ztrátu konkurenceschopnosti způsobenou inflací: německý střadatel při splatnosti dluhopisu získal nižší částku marek, než původně investoval.

Od 1. ledna 2022 již tato negativní složka u chorvatské kuny neexistuje, a proto se sazba chorvatského dluhu vstupem do euroklubu automaticky snižuje. Měnové riziko ve skutečnosti přestalo existovat od července 2022, kdy Chorvatsko složilo zkoušku pro přijetí do jednotné měny a kurz byl neodvolatelně stanoven na 7,5345 kuny za euro.

Kromě eliminace měnového rizika je třeba zdůraznit, že volbou jednotné měny se snižuje také riziko půjček, a to díky lepší pověsti země na finančních trzích. Kombinace těchto dvou výhod vede k výraznému snížení úrokových sazeb, jak ukazuje následující graf státních sazeb z let 1993 až 2011.

Očekávalo se tedy, že vstup do euroklubu umožní chorvatské vládě přesunout ekonomické zdroje z placení úroků z veřejného dluhu na investice do veřejných statků pro blaho svých občanů. To je jedním z největších faktorů, které vedly k politickému rozhodnutí přijmout společnou měnu.

Od výhod ke strukturálním zlepšením

Výše zmíněné očekávané výhody jsou stejné výhody, jaké měly k 1. lednu 1999 země, které se staly součástí eurozóny, zejména ty, které byly z hlediska veřejných financí obzvláště slabé, jako například Itálie, která se od roku 1999 až do americké hypoteční finanční krize v roce 2008 těšila nízkým rozpětím.

Bohužel například Itálie nedokázala tyto dočasné výhody proměnit ve strukturální zlepšení své finanční pozice a hospodářského růstu. Existuje “malé okno” pro transformaci úspor z nižšího dluhového zatížení do veřejných statků, které by mohly zvýšit produktivitu výrobních faktorů, jako jsou investice do vzdělávání, výzkumu a infrastruktury. Pozoruhodné je, že tomu tak není, pokud dojde ke sterilnímu zvýšení běžných veřejných výdajů a agregátní poptávky bez spuštění investic a keynesiánského multiplikátoru.

Proto je v této fázi pro Chorvatsko zásadní, aby zvýšilo veřejné strukturální investice, a pro Evropskou unii a eurospolečenství, aby pomohly Zagabrii překonat tuto výzvu využitím nabízených příležitostí.

V části 2 stručně analyzujeme počáteční důsledky přechodu na euro v Chorvatsku na ekonomické a geopolitické úrovni. Najdete ji zde.

Odkazy

- https://economy-finance.ec.europa.eu/publications/convergence-report-2022_en ↑

- https://jacobin.com/2022/07/croatia-euro-currency-eurozone-emu-ecb ↑

- https://www.bloomberg.com/news/articles/2022-01-24/why-croatia-sees-joining-the-euro-as-path-to-security-quicktake ↑

- https://europa.eu/eurobarometer/surveys/detail/2662 ↑