Conform unui raport PwC din decembrie 2021,[1] sectorul polonez al locuințelor a cunoscut o creștere remarcabilă în ultimii ani. Prețurile unităților rezidențiale (apartamente) din marile centre urbane au crescut în medie cu 10 % între 2017 și 2020. În plus, acest lucru a fost însoțit de un ritm similar de creștere a salariilor. Între 2017 și 2020, salariul mediu lunar în marile orașe a crescut cu peste 20 de procente. Acest lucru poate fi considerat, de asemenea, ca o creștere naturală implicată de datele demografice ale Poloniei, unde numărul de gospodării este în creștere, dar numărul de locuințe este încă relativ limitat, după cum demonstrează un studiu din 2019:[2] “Înprezent, Polonia duce lipsă de aproximativ 2,1 milioane de apartamente, iar până în 2030, deficitul va crește la 2,7 milioane din cauza creșterii numărului de gospodării”.

Cu toate acestea, după anul 2020, creșterea pieței imobiliare din Polonia s-a oprit și scenariul s-a schimbat complet, deoarece sentimentul pieței a fost influențat negativ de temerile persistente legate de pandemie, de invazia rusă în curs de desfășurare în Ucraina și de creșterea inflației.

Prețul mediu al apartamentelor existente în cele mai mari șapte orașe din Polonia (Varșovia, Gdask, Gdynia, Cracovia, ód, Pozna și Wroclaw) a crescut cu 9,3% de la an la an în primul trimestru din 2022, potrivit băncii centrale a țării, Narodowy Bank Polski (NBP).[3] Indiferent de cât de mult din această cifră reprezintă inflația. Atunci când prețurile sunt ajustate la inflație, ele scad de fapt cu 0,4%. De fapt, în cele mai mari orașe din Polonia:

- Prețul mediu al locuințelor din Varșovia a crescut cu 5,1% între T1 2021 și T1 2022 (dar a scăzut cu 4,2% atunci când a fost ajustat la inflație). Aceasta este o scădere față de creșterile de preț de 8,9% din anul precedent.

- În primul trimestru al anului 2022, Cracovia a înregistrat cea mai mare creștere anuală a prețurilor locuințelor dintre cele mai mari șapte orașe poloneze, de 19,5% (sau 9% atunci când se ajustează pentru inflație).

- Alte mari orașe poloneze, precum Gdynia (creștere de 15,3% a prețului locuințelor), ód (14,4%), Wroclaw (14,2%) și Gdask (14,2%), au înregistrat, de asemenea, creșteri semnificative ale prețurilor (9,9%).

- Dintre cele mai mari șapte orașe, Pozna a avut a doua cea mai mică creștere anuală a prețurilor, de 5,2% în primul trimestru din 2022, prețurile reducându-se cu 4% atunci când sunt ajustate la inflație.

Pentru a analiza în continuare piața, trebuie să luăm în considerare faptul că cererea este în același timp în scădere; astfel, inflația prețurilor imobiliare este determinată în principal de costuri. Potrivit raportului JLL privind piața rezidențială din primul trimestru al anului 2022,[4] numărul total de apartamente noi vândute în cele mai mari șase orașe ale țării a fost de aproape 10.400 de unități în primul trimestru din 2022, în scădere cu 31% față de trimestrul precedent și cu 46% față de rezultatul extraordinar de ridicat din T1 2021. Acest lucru este în contrast puternic cu anul 2021, când – în a doua etapă a pandemiei – gospodăriile au început să folosească fondurile economisite în anul precedent și vânzările de apartamente noi au crescut cu peste 30% față de anul precedent, până la 69.000 de unități, după o scădere de 19% în 2020.

În plus, o serie de creșteri anterioare ale dobânzilor și consecințele acestora asupra ratelor dobânzilor la creditele imobiliare au avut un impact negativ asupra cererii. În plus, achizițiile garantate de credite au rămas limitate din cauza înăspririi criteriilor de calcul al bonității. Probabilitatea creșterii ratelor dobânzilor a îngreunat, de asemenea, cererea, ceea ce a dus la creșterea costurilor ipotecare. Piața a fost dominată de cumpărătorii cu bani gheață, ale căror judecăți pot fi acum din ce în ce mai mult influențate de previziunile privind prețurile din viitorul apropiat.[5]

Piața imobiliară este foarte sensibilă la modificările ratelor dobânzilor. În general, cererea de locuințe scade atunci când ratele dobânzilor și prețurile creditelor ipotecare cresc. De fapt, creșterea treptată a prețurilor locuințelor din Europa din ultimul deceniu a corespuns cu ratele de împrumut la un nivel scăzut record în UE.

Din iunie 2014 și până în iulie 2022, Banca Centrală Europeană (BCE) a menținut rate negative ale dobânzilor de până la -0,5 %. Cu ratele ipotecare legate de ratele dobânzilor băncii centrale, afluxul de lichidități ieftine a contribuit la expansiunea pieței imobiliare.

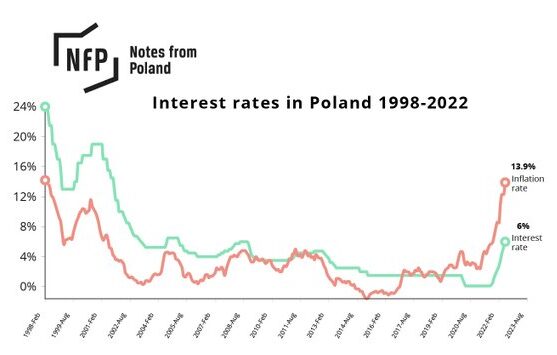

Din octombrie 2021, banca centrală poloneză, Narodowy Bank Polski (NBP), a executat unsprezece majorări consecutive ale ratelor dobânzilor, ceea ce face din 2022 un an extrem de agresiv.[6] În octombrie 2022, ratele dobânzilor au crescut de la un minim istoric de 0,1 la sută în septembrie 2021 la un uimitor 6,75 la sută.[7]

Cu ratele dobânzilor la niveluri maxime de mai mulți ani, cu costuri ridicate ale materialelor de construcție și cu o inflație de două cifre, mulți polonezi au fost nevoiți să își vândă casele nefinalizate.

Potrivit Business Insider Polska[8],[8 ] numărul de anunțuri active de vânzări de locuințe neterminate de către vânzătorii privați pe Otodom[9], un site important de anunțuri de vânzări și închirieri imobiliare, a atins cel mai ridicat nivel din ultimii trei ani în primul trimestru din 2022.

Analiștii de la Pekao, una dintre cele mai mari bănci poloneze, indică faptul că vânzările de noi dezvoltări și restaurări raportate de dezvoltatorii cotați la bursă au scăzut cu 22% de la an la an în aceeași perioadă, cea mai abruptă scădere din ultimul deceniu.

După invazia rusă din Ucraina, care a dus la sancțiuni împotriva Rusiei și Belarusului, precum și la suspendarea importurilor din Ucraina, prețul materialelor de construcții – care deja crescuse din cauza dificultăților induse de pandemie în lanțul de aprovizionare – a crescut mult mai mult.

Poate fi considerată aceasta o bulă de piață și va avea loc o prăbușire?

Un crash al pieței imobiliare este un moment în care prețurile imobilelor scad brusc. De obicei, este precedat de o bulă imobiliară, o perioadă de prețuri ridicate ale proprietăților imobiliare, alimentată de cererea în creștere, de credite ieftine și de interese speculative. Câștigătorul premiului Nobel pentru economie Joseph Stiglitz a definit bulele de active după cum urmează:[10]

“Dacă motivul pentru care prețul este ridicat astăzi este doar pentru că investitorii cred că prețul de vânzare va fi ridicat mâine – când factorii “fundamentali” nu par să justifice un astfel de preț – atunci există o bulă.”

Multă vreme s-a crezut că prețurile imobiliarelor sunt imune la prăbușirile pieței și că vor crește doar în timp. Cu toate acestea, piețele imobiliare sunt sensibile la factori externi, cum ar fi oferta, cererea și ratele dobânzilor, și pot cunoaște cicluri de creștere și descreștere.

La un an și jumătate de la pandemie, am asistat la cele mai mari creșteri ale prețurilor locuințelor din Europa. Acest lucru s-a datorat în principal ratelor extrem de scăzute ale dobânzilor predominante în 2020 și 2021, deoarece băncile centrale au fost obligate să reducă costurile de împrumut pentru a încuraja dezvoltarea economică în timpul blocajelor globale. Cererea crescută de locuințe ca urmare a tendințelor sociale la nivel mondial, cum ar fi munca la distanță, a susținut, de asemenea, prețurile.

După un declin tranzitoriu al activității imobiliare în prima jumătate a anului 2020, construcțiile și tranzacțiile imobiliare au revenit în a doua jumătate a aceluiași an, pe măsură ce economiile s-au redeschis și ratele de împrumut au atins minime istorice. Concomitent, interesul pentru piața poloneză a locuințelor a fost ridicat, deoarece activitatea de construcție de locuințe a atins un nivel record la sfârșitul anului 2020. În al patrulea trimestru al anului 2022, numărul de locuințe finalizate în Polonia a atins un nou vârf.[11]

După cum demonstrează rata de creștere deflatată a HPI de la Eurostat, piața poloneză a locuințelor a dat semne de încredere excesivă în 2020. HPI deflatat elimină inflația din HPI și este considerat un element crucial pentru analiza ciclurilor prețurilor locuințelor. Agenția a detaliat:[12]

“În special, o rată de creștere prea mare este considerată un indicator de avertizare timpurie a tensiunilor de pe piața imobiliară care semnalează riscul unor bule de preț. Pragul de alarmă adoptat în contextul PDM este de 6 % din rata de creștere anuală a IPH deflatat.”

Deși se poate spune cu siguranță că piața trece printr-o puternică turbulență, actualul scenariu polonez nu poate fi clasificat drept o bulă tout court. De dragul comparației, putem lua în considerare bula imobiliară poloneză din 2008, când prețurile locuințelor au crescut, de asemenea, drastic: Între iunie 2006 și iunie 2007, prețul mediu pe metru pătrat de suprafață rezidențială din Varșovia a crescut cu 50%, de la 6 683 PLN (1 636 EUR) la 9 540 PLN (2 514 EUR).

Deși este important să subliniem din nou că acum ne confruntăm în principal cu o inflație determinată de costuri, la acea vreme existau condiții fundamentale de piață diferite de cele actuale:

- Economia poloneză dădea semne de supraîncălzire, deoarece rata de creștere a PIB-ului era în scădere.

- Limitele de creditare au fost extinse enorm, băncile – de exemplu – au decis să prelungească termenele de împrumut de la 30 la 50 de ani, în timp ce datoria familiilor a crescut substanțial.

- Oferta de locuințe a continuat să crească în ciuda faptului că vânzările începuseră să scadă, ceea ce a dus la o stagnare a prețurilor.

Prin urmare, piețele imobiliare intră într-o etapă care nu mai fusese văzută niciodată; comentând piața locuințelor rezidențiale din Varșovia, CBRE Group – o companie americană de servicii imobiliare comerciale și de investiții – a declarat că:[13]

“Piața intră într-o fază de cerere redusă cu o ofertă limitată. În lunile următoare, vom observa o creștere a ofertei disponibile de apartamente de vânzare, deși unele proiecte ar putea fi amânate… Este posibil ca prețurile să continue să crească, în principal din cauza creșterii costurilor de construcție.”

Morgan Stanley, vorbind despre piața imobiliară din SUA într-un articol intitulat “Prețurile cresc, nu se bulucesc”, a menționat că:[14]

“Ratele ipotecare în creștere au frânat, din punct de vedere istoric, aprecierea prețurilor locuințelor, dar această piață imobiliară nu seamănă cu nicio alta. Ofertele record de scăzute, anii de creditare conservatoare și alți factori sugerează că prețurile locuințelor ar trebui să continue să se aprecieze, deși într-un ritm mai lent.”

La ce ne putem aștepta în viitorul apropiat pentru piața imobiliară poloneză

La fel ca în trimestrul precedent, a fost dificil să găsim semne bune pe piață în ultimele trei luni. Atacul asupra gazoductului Nord Stream a sporit îngrijorările legate de aprovizionarea cu gaze și de securitatea infrastructurii esențiale, iar guvernul german anticipează o recesiune în anul următor. În Polonia, inflația a crescut ceva mai rapid decât anticipau mulți experți, iar vârful acesteia probabil că încă nu a atins apogeul. Ratele dobânzilor interbancare și ratele dobânzilor la creditele ipotecare au urcat și se anticipează creșteri suplimentare în acest caz. Comparativ cu trimestrul precedent, starea de spirit a consumatorilor, în special în ceea ce privește achizițiile imobiliare, a scăzut. Având în vedere posibilitatea unor probleme legate de încălzire și energie, este, de asemenea, dificil de anticipat că iarna va aduce o schimbare notabilă a stării de spirit. În plus, campania electorală dinaintea alegerilor legislative va avea un impact din ce în ce mai mare asupra strategiei guvernului față de industria dezvoltării rezidențiale.

2023 va fi un an plin de provocări pentru industria de dezvoltare imobiliară. Cu vânzări în scădere, dezvoltatorii ar trebui să reducă în consecință numărul de unități oferite pe piață. Datorită unei întâmplări fortuite, momentul intrării în vigoare a Legii privind Fondul de Garantare a Dezvoltatorilor, la mijlocul anului, a încurajat întreprinderile să își crească oferta într-un moment în care trebuie să o minimizeze cu orice preț. Creșterea costurilor de finanțare a proiectelor și vânzările slabe vor duce cu siguranță la o încetinire semnificativă a proiectelor de construcții noi anul viitor.

Așa cum a făcut în 2009, ca reacție la criza financiară, guvernul ar trebui să implementeze un program temporar pentru a ajuta potențialii cumpărători în această împrejurare. Reamintim că, în 2009, guvernul a modificat prevederile programului “Casa proprie a familiei” pentru a sprijini cererea în scădere din cauza crizei economice mondiale. În perioada 2009-2013, numai pe piața primară, au fost autorizate peste 51.000 de împrumuturi în care statul a returnat cincizeci la sută din dobânzile la creditele ipotecare pentru următorii opt ani.

Surse

- https://www.pwc.pl/pl/pdf-nf/2022/PwC_Report_What_is_behind_the_boom.pdf ↑

- https://tvpworld.com/40737411/poland-lacks-over-2-mln-flats-report ↑

- https://www.nbp.pl/homen.aspx?f=/en/publikacje/inne/real_estate_market_q.html ↑

- https://www.jll.pl/content/dam/jll-com/documents/pdf/research/emea/poland/en/jll-pl-en-residential-market-in-poland-q12022.pdf ↑

- https://www.jll.pl/content/dam/jll-com/documents/pdf/research/emea/poland/en/housing-market-in-poland-Q3-2022.pdf ↑

- https://businessinsider.com.pl/twoje-pieniadze/rpp-podjela-decyzje-stopy-procentowe-znowu-w-gore/9ek0qhx ↑

- https://www.nbp.pl/homen.aspx?f=/en/dzienne/stopy.htm ↑

- https://businessinsider.com.pl/wiadomosci/rynek-nieruchomosci-tak-koncza-sie-marzenia-polakow-o-wlasnych-domach/lv483xj ↑

- https://www.otodom.pl/ ↑

- https://pubs.aeaweb.org/doi/pdfplus/10.1257/089533005775196769 ↑

- https://www.nbp.pl/en/publikacje/inne/annual_report_2020.pdf ↑

- https://ec.europa.eu/eurostat/statistics-explained/index.php?title=Housing_price_statistics_-_house_price_index#Annual_and_quarterly_growth_rates ↑

- https://www.cbre.com/insights/figures/warsaw-residential-q1-2022 ↑

- https://www.morganstanley.com/ideas/housing-market-and-rising-rates ↑