Podle zprávy společnosti PwC z prosince 2021,[1] zaznamenal polský sektor bydlení v posledních letech pozoruhodný růst. Ceny bytových jednotek (bytů) ve velkých městských centrech vzrostly v letech 2017 až 2020 v průměru o 10 %. Tomu navíc odpovídalo i podobné tempo růstu mezd. V letech 2017 až 2020 se průměrná měsíční mzda ve velkých městech zvýšila o více než 20 %. To lze rovněž považovat za přirozený nárůst implikovaný demografickým vývojem v Polsku, kde se rozšiřuje počet domácností, ale počet obydlí je stále relativně omezený, jak ukazuje studie z roku 2019:[2] “Polsku v současné době chybí přibližně 2,1 milionu bytů a do roku 2030 se tento deficit zvýší na 2,7 milionu v důsledku rostoucího počtu domácností”.

Po roce 2020 se však růst polského trhu s bydlením zastavil a scénář se zcela změnil, neboť náladu na trhu negativně ovlivnily přetrvávající obavy z pandemie, probíhající ruská invaze na Ukrajinu a rostoucí inflace.

Podle údajů polské centrální banky Narodowy Bank Polski (NBP) se průměrná cena stávajících bytů v sedmi největších polských městech (Varšava, Gdask, Gdyně, Krakov, ód, Pozna a Wroclaw) v prvním čtvrtletí roku 2022 meziročně zvýšila o 9,3 %.[3] Bez ohledu na to, jak velkou část z toho tvoří inflace. Po očištění o inflaci ceny ve skutečnosti klesly o 0,4 %. Ve skutečnosti v největších polských městech:

- Průměrná cena domů ve Varšavě se mezi 1. čtvrtletím 2021 a 1. čtvrtletím 2022 zvýšila o 5,1 % (po očištění o inflaci však klesla o 4,2 %). Jedná se o pokles oproti 8,9% nárůstu cen v předchozím roce.

- V prvním čtvrtletí roku 2022 došlo v Krakově k největšímu meziročnímu nárůstu cen bytů mezi sedmi největšími polskými městy, a to o 19,5 % (resp. o 9 % po očištění o inflaci).

- Výrazný nárůst cen (o 9,9 %) zaznamenala i další velká polská města, jako je Gdyně (15,3% nárůst cen bytů), ód (14,4 %), Wrocaw (14,2 %) a Gdask (14,2 %).

- Mezi sedmi největšími městy měla Poznaň v 1. čtvrtletí 2022 druhý nejnižší meziroční růst cen (5,2 %), přičemž po očištění o inflaci se ceny snížily o 4 %.

Pro další analýzu trhu musíme vzít v úvahu, že poptávka zároveň zpomaluje; inflace cen nemovitostí je tedy tažena především náklady. Podle zprávy JLL o rezidenčním trhu za 1. čtvrtletí 2022,[4] se celkový počet prodaných nových bytů v šesti největších městech země v prvním čtvrtletí roku 2022 blížil 10 400 jednotkám, což je o 31 % méně než v předchozím čtvrtletí a o 46 % méně než v případě mimořádně vysokého výsledku za první čtvrtletí roku 2021. To je v ostrém kontrastu s rokem 2021, kdy – ve druhé fázi pandemie – začaly domácnosti využívat prostředky ušetřené v předchozím roce a prodej nových bytů se po 19procentním poklesu v roce 2020 zvýšil oproti předchozímu roku o více než 30 procent na 69 000 jednotek.

Navíc řada předchozích zvýšení úrokových sazeb a jejich důsledky pro úrokové sazby úvěrů na bydlení negativně ovlivnily poptávku. Kromě toho zůstaly nákupy zajištěné úvěry omezené v důsledku zpřísnění kritérií pro výpočet úvěruschopnosti. Poptávku brzdila také pravděpodobnost růstu úrokových sazeb, což vedlo ke zvýšení nákladů na hypotéky. Na trhu převažovali kupující v hotovosti, jejichž úsudek může být nyní stále více ovlivňován předpověďmi cen pro blízkou budoucnost.[5]

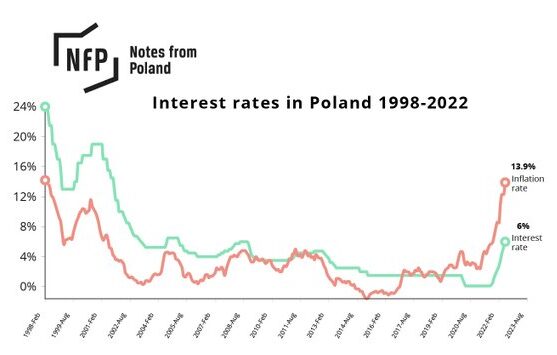

Trh s bydlením je velmi citlivý na změny úrokových sazeb. Obecně platí, že při růstu úrokových sazeb a cen hypoték poptávka po bydlení klesá. Postupný růst cen nemovitostí v Evropě v posledním desetiletí ve skutečnosti odpovídal rekordně nízkým výpůjčním sazbám v EU.

Od června 2014 do července 2022 udržovala Evropská centrální banka (ECB) záporné úrokové sazby na úrovni -0,5 %. Vzhledem k tomu, že úrokové sazby hypoték byly vázány na úrokové sazby centrální banky, příliv levné likvidity napomohl expanzi na trhu s bydlením.

Od října 2021 provedla polská centrální banka Narodowy Bank Polski (NBP) jedenáct po sobě jdoucích zvýšení úrokových sazeb, takže rok 2022 je mimořádně agresivní.[6] V říjnu 2022 se úrokové sazby zvýšily z historického minima 0,1 % v září 2021 na ohromujících 6,75 %.[7]

Vzhledem k mnohaletým úrokovým sazbám, prudce rostoucím nákladům na stavební materiál a dvouciferné inflaci bylo mnoho Poláků nuceno prodat své rozestavěné domy.

Podle Business Insider Polska[8] dosáhl počet aktivních nabídek na prodej nedokončených domů soukromými prodejci na Otodomu,[9] významném webu pro prodej a pronájem nemovitostí, v prvním čtvrtletí roku 2022 nejvyšší úrovně za poslední tři roky.

Analytici společnosti Pekao, jedné z největších polských bank, uvádějí, že prodeje novostaveb a rekonstrukcí vykázané veřejně obchodovanými developery se ve stejném období meziročně snížily o 22 %, což je nejprudší pokles za posledních deset let.

Po ruské invazi na Ukrajinu, která vyústila v sankce proti Rusku a Bělorusku a také v pozastavení dovozu z Ukrajiny, se cena stavebních dodávek – která již předtím rostla kvůli pandemií způsobeným potížím v dodavatelském řetězci – zvýšila mnohem více.

Lze to považovat za tržní bublinu a dojde ke krachu?

Krach na trhu s bydlením je období, kdy ceny nemovitostí prudce klesají. Obvykle mu předchází bublina na trhu s bydlením, tedy období vysokých cen nemovitostí poháněných rostoucí poptávkou, levnými úvěry a spekulativními zájmy. Nositel Nobelovy ceny za ekonomii Joseph Stiglitz definoval bubliny v oblasti aktiv takto:[10]

“Pokud je důvodem, proč je cena dnes vysoká, pouze to, že investoři věří, že prodejní cena bude vysoká i zítra – i když se zdá, že ‘fundamentální’ faktory takovou cenu neopravňují -, pak bublina existuje.”

Dlouho se věřilo, že ceny nemovitostí jsou imunní vůči tržním krachům a že budou v průběhu času pouze růst. Trhy s bydlením jsou však citlivé na vnější faktory, jako je nabídka, poptávka a úrokové sazby, a mohou zažívat cykly boomu a propadu.

Rok a půl po pandemii jsme byli svědky největšího nárůstu cen bydlení v Evropě. To bylo způsobeno především extrémně nízkými úrokovými sazbami převládajícími v letech 2020 a 2021, protože centrální banky byly nuceny snížit náklady na půjčky, aby podpořily hospodářský rozvoj během globální výluky. Ceny podpořila také zvýšená poptávka po bydlení v důsledku celosvětových sociálních trendů, jako je práce na dálku.

Po přechodném poklesu aktivity v oblasti bydlení v první polovině roku 2020 se výstavba nemovitostí a transakce s nimi vrátily ve druhé polovině téhož roku, kdy došlo k opětovnému otevření ekonomik a výpůjční sazby dosáhly historických minim. Současně byl zájem o polský trh s bydlením vysoký, neboť stavební aktivita v oblasti bydlení dosáhla do konce roku 2020 rekordní úrovně. Ve čtvrtém čtvrtletí roku 2022 dosáhl počet dokončených domů v Polsku nového vrcholu.[11]

Jak ukazuje deflovaná míra růstu HPI Eurostatu, polský trh s bydlením vykazoval v roce 2020 známky přehnané důvěry. Deflovaný HPI odstraňuje z HPI inflaci a je považován za klíčový prvek pro analýzu cyklů cen bydlení. Agentura upřesnila:[12]

“Zejména příliš vysoká míra růstu je považována za včasný varovný ukazatel napětí na trhu nemovitostí signalizující riziko vzniku cenové bubliny. Alarmující prahová hodnota přijatá v souvislosti s MIP je 6 % meziročního tempa růstu deflovaného HPI.”

Ačkoli lze s jistotou říci, že trh prochází silnými turbulencemi, současný polský scénář nelze klasifikovat jako bublinu tout court. Pro srovnání můžeme vzít v úvahu polskou realitní bublinu z roku 2008, kdy ceny bytů také drasticky vzrostly: Od června 2006 do června 2007 se průměrná cena za metr čtvereční obytné plochy ve Varšavě zvýšila o 50 %, z 6 683 PLN (1 636 EUR) na 9 540 PLN (2 514 EUR).

I když je důležité znovu zdůraznit, že nyní zažíváme inflaci způsobenou převážně náklady, v té době existovaly na trhu jiné fundamentální podmínky než dnes:

- Polská ekonomika vykazovala známky přehřátí, neboť tempo růstu jejího HDP klesalo.

- Úvěrová omezení byla enormně rozšířena, banky – například – se rozhodly prodloužit dobu splatnosti úvěrů z 30 na 50 let, zatímco zadlužení rodin výrazně rostlo.

- Nabídka bydlení stále rostla, přestože prodeje začaly klesat, což iniciovalo stagnaci cen.

Trhy s nemovitostmi se tak dostávají do dosud nevídané fáze; k varšavskému trhu s rezidenčním bydlením se vyjádřila americká společnost CBRE Group, která se zabývá komerčními realitními službami a investicemi, a uvedla, že:[13]

“Trh vstupuje do fáze snížené poptávky při omezené nabídce. V nadcházejících měsících budeme pozorovat nárůst dostupné nabídky bytů k prodeji, i když některé projekty mohou být odloženy… Ceny pravděpodobně nadále porostou, a to především kvůli rostoucím nákladům na výstavbu”

Společnost Morgan Stanley v článku nazvaném ” Ceny rostou, nikoliv bublají” hovořícím o americkém realitním trhu poznamenala, že:[14]

“Rostoucí hypoteční sazby v minulosti brzdily růst cen domů, ale tento trh s bydlením je jako žádný jiný. Rekordně nízká nabídka, roky konzervativního úvěrování a další faktory naznačují, že ceny domů by měly i nadále růst, i když pomalejším tempem.”

Co můžeme očekávat od nejbližší budoucnosti polského trhu s bydlením

Podobně jako v předchozím čtvrtletí bylo v posledních třech měsících obtížné najít nějaké dobré známky trhu. Útok na plynovod Nord Stream zvýšil obavy o dodávky plynu a bezpečnost základní infrastruktury a německá vláda očekává v příštím roce recesi. V Polsku se inflace zvýšila o něco rychleji, než mnozí odborníci předpokládali, a její vrchol pravděpodobně teprve přijde. Mezibankovní úrokové sazby a úrokové sazby hypotečních úvěrů stouply a v tomto případě se očekává další růst. Ve srovnání s předchozím čtvrtletím se nálada spotřebitelů, zejména pokud jde o nákupy nemovitostí, snížila. Vzhledem k možnosti problémů s vytápěním a energiemi lze také těžko předpokládat, že zima přinese výraznou změnu nálady. Navíc volební kampaň před parlamentními volbami bude mít stále větší vliv na strategii vlády vůči rezidenčnímu developmentu.

rok 2023 bude pro developerský průmysl náročný. Vzhledem ke klesajícím prodejům by developeři měli odpovídajícím způsobem snížit počet bytů nabízených na trhu. Načasování vstupu zákona o Garančním fondu developerů v platnost v polovině roku díky náhodné události povzbudilo podnikatele k růstu nabídky v době, kdy ji musí za každou cenu minimalizovat. Rostoucí náklady na financování projektů a pomalý odbyt budou mít v příštím roce jistě za následek výrazné zpomalení nových stavebních projektů.

Stejně jako v roce 2009 v reakci na finanční krizi by vláda měla zavést dočasný program na pomoc potenciálním kupcům v této situaci. Připomeňme, že v roce 2009 vláda upravila ustanovení programu Vlastní bydlení pro rodinu, aby podpořila poptávku klesající v důsledku globální hospodářské krize. V letech 2009-2013 bylo jen na primárním trhu schváleno více než 51 000 úvěrů, u nichž stát vracel padesát procent úroků z hypotečních úvěrů po dobu následujících osmi let.

Zdroje

- https://www.pwc.pl/pl/pdf-nf/2022/PwC_Report_What_is_behind_the_boom.pdf ↑

- https://tvpworld.com/40737411/poland-lacks-over-2-mln-flats-report ↑

- https://www.nbp.pl/homen.aspx?f=/en/publikacje/inne/real_estate_market_q.html ↑

- https://www.jll.pl/content/dam/jll-com/documents/pdf/research/emea/poland/en/jll-pl-en-residential-market-in-poland-q12022.pdf ↑

- https://www.jll.pl/content/dam/jll-com/documents/pdf/research/emea/poland/en/housing-market-in-poland-Q3-2022.pdf ↑

- https://businessinsider.com.pl/twoje-pieniadze/rpp-podjela-decyzje-stopy-procentowe-znowu-w-gore/9ek0qhx ↑

- https://www.nbp.pl/homen.aspx?f=/en/dzienne/stopy.htm ↑

- https://businessinsider.com.pl/wiadomosci/rynek-nieruchomosci-tak-koncza-sie-marzenia-polakow-o-wlasnych-domach/lv483xj ↑

- https://www.otodom.pl/ ↑

- https://pubs.aeaweb.org/doi/pdfplus/10.1257/089533005775196769 ↑

- https://www.nbp.pl/en/publikacje/inne/annual_report_2020.pdf ↑

- https://ec.europa.eu/eurostat/statistics-explained/index.php?title=Housing_price_statistics_-_house_price_index#Annual_and_quarterly_growth_rates ↑

- https://www.cbre.com/insights/figures/warsaw-residential-q1-2022 ↑

- https://www.morganstanley.com/ideas/housing-market-and-rising-rates ↑