Selon un rapport de PwC de décembre 2021,[1] le secteur du logement polonais a connu une croissance remarquable ces dernières années. Les prix des unités résidentielles (appartements) dans les principaux centres urbains ont augmenté en moyenne de 10 % entre 2017 et 2020. De plus, cette hausse s’est accompagnée d’une augmentation des salaires à un rythme similaire. Entre 2017 et 2020, le salaire mensuel moyen dans les grandes villes a augmenté de plus de 20 %. Cela peut également être considéré comme une augmentation naturelle impliquée par la démographie de la Pologne, où le nombre de ménages augmente mais où le nombre de résidences est encore relativement limité, comme le démontre une étude de 2019 :[2] “LaPologne manque actuellement d’environ 2,1 millions d’appartements et d’ici 2030, le déficit aura atteint 2,7 millions en raison de l’augmentation du nombre de ménages”.

Cependant, après l’année 2020, la croissance du marché du logement en Pologne s’est arrêtée et le scénario a complètement changé, car le sentiment du marché a subi l’impact négatif des craintes persistantes de pandémie, de l’invasion russe en cours en Ukraine et de l’inflation croissante.

Le prix moyen des appartements existants dans les sept plus grandes villes de Pologne (Varsovie, Gdask, Gdynia, Cracovie, ód, Pozna et Wrocaw) a augmenté de 9,3 % en glissement annuel au premier trimestre 2022, selon la banque centrale du pays, la Narodowy Bank Polski (NBP).[3] Quelle que soit la part de l’inflation. Lorsque les prix sont corrigés de l’inflation, ils diminuent en fait de 0,4 %. En fait, dans les plus grandes villes de Pologne :

- Le prix moyen des maisons à Varsovie a augmenté de 5,1 % entre le premier trimestre 2021 et le premier trimestre 2022 (mais a diminué de 4,2 % après ajustement pour l’inflation). Il s’agit d’une baisse par rapport aux 8,9 % d’augmentation des prix de l’année précédente.

- Au premier trimestre 2022, Cracovie a connu la plus forte augmentation des prix des logements d’une année sur l’autre parmi les sept plus grandes villes de Pologne, soit 19,5 % (ou 9 % après ajustement de l’inflation).

- D’autres grandes villes polonaises, telles que Gdynia (15,3 % de croissance des prix des logements), ód (14,4 %), Wrocaw (14,2 %) et Gdask (14,2 %), ont également connu des augmentations de prix significatives (9,9 %).

- Parmi les sept plus grandes villes, Pozna a enregistré la deuxième plus faible croissance annuelle des prix, soit 5,2 % au premier trimestre 2022, les prix ayant diminué de 4 % après ajustement pour l’inflation.

Pour analyser plus avant le marché, il faut tenir compte du fait que la demande ralentit dans le même temps ; ainsi, l’inflation des prix de l’immobilier est principalement liée aux coûts. Selon le rapport de JLL sur le marché résidentiel du premier trimestre 2022,[4] le nombre total d’appartements neufs vendus dans les six plus grandes villes du pays était proche de 10 400 unités au premier trimestre 2022, soit une baisse de 31 % par rapport au trimestre précédent et de 46 % par rapport au résultat extraordinairement élevé du premier trimestre 2021. Le contraste est saisissant avec 2021, où – dans la deuxième phase de la pandémie – les ménages ont commencé à utiliser les fonds épargnés l’année précédente et où les ventes d’appartements neufs ont augmenté de plus de 30 % par rapport à l’année précédente pour atteindre 69 000 unités, après une chute de 19 % en 2020.

En outre, une série de hausses antérieures des taux d’intérêt et leurs conséquences sur les taux d’intérêt des prêts immobiliers ont eu un impact négatif sur la demande. En outre, les achats adossés à des prêts sont restés limités en raison du durcissement des critères de calcul de la solvabilité. La probabilité d’une hausse des taux d’intérêt a également freiné la demande, entraînant une augmentation des coûts des prêts hypothécaires. Le marché a été dominé par les acheteurs au comptant, dont les jugements peuvent désormais être de plus en plus influencés par les prévisions de prix pour un avenir proche.[5]

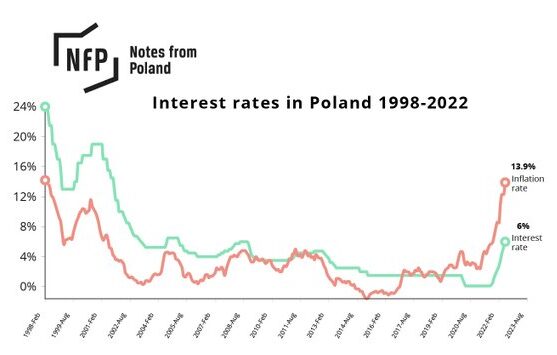

Le marché du logement est très sensible aux variations des taux d’intérêt. En général, la demande de logements diminue lorsque les taux d’intérêt et les prix des prêts hypothécaires augmentent. En fait, la hausse progressive des prix des logements européens au cours de la dernière décennie a correspondu à des taux d’emprunt historiquement bas dans l’UE.

De juin 2014 à juillet 2022, la Banque centrale européenne (BCE) a maintenu des taux d’intérêt négatifs pouvant aller jusqu’à -0,5 %. Les taux hypothécaires étant liés aux taux d’intérêt de la banque centrale, l’afflux de liquidités peu coûteuses a favorisé l’expansion du marché immobilier.

Depuis octobre 2021, la banque centrale polonaise, Narodowy Bank Polski (NBP), a procédé à onze hausses consécutives des taux d’intérêt, faisant de 2022 une année extrêmement agressive.[6] En octobre 2022, les taux d’intérêt sont passés d’un plancher historique de 0,1 % en septembre 2021 à un étonnant 6,75 %.[7]

Avec des taux d’intérêt à leur plus haut niveau depuis plusieurs années, la flambée des coûts des matériaux de construction et une inflation à deux chiffres, de nombreux Polonais ont été contraints de vendre leurs maisons inachevées.

Selon Business Insider Polska[8], le nombre d’annonces actives de ventes de maisons inachevées par des vendeurs privés sur Otodom[9], un important site Web d’annonces de ventes et de locations immobilières, a atteint son plus haut niveau en trois ans au cours du premier trimestre 2022.

Les analystes de Pekao, l’une des plus grandes banques polonaises, indiquent que les ventes de nouveaux développements et de restauration déclarées par les promoteurs cotés en bourse ont diminué de 22 % d’une année sur l’autre au cours de la même période, soit la plus forte baisse en une décennie.

Après l’invasion de l’Ukraine par la Russie, qui a entraîné des sanctions contre la Russie et le Belarus ainsi que la suspension des importations en provenance d’Ukraine, le prix des matériaux de construction – qui avait déjà augmenté en raison des difficultés de la chaîne d’approvisionnement dues à la pandémie – a augmenté beaucoup plus.

Peut-on considérer qu’il s’agit d’une bulle sur le marché, et y aura-t-il un krach ?

Un krach du marché immobilier est une période au cours de laquelle les prix de l’immobilier chutent brutalement. Il est généralement précédé d’une bulle immobilière, c’est-à-dire une période où les prix de l’immobilier sont élevés, alimentée par une demande croissante, des prêts bon marché et des intérêts spéculatifs. Le prix Nobel d’économie Joseph Stiglitz a défini les bulles d’actifs comme suit :[10]

“Si la raison pour laquelle le prix est élevé aujourd’hui est uniquement due au fait que les investisseurs pensent que le prix de vente sera élevé demain – alors que les facteurs “fondamentaux” ne semblent pas justifier un tel prix – alors une bulle existe.”

On a longtemps cru que les prix de l’immobilier étaient à l’abri des krachs du marché et ne pouvaient qu’augmenter avec le temps. Cependant, les marchés immobiliers sont sensibles à des facteurs externes tels que l’offre, la demande et les taux d’intérêt, et peuvent connaître des cycles d’expansion et de ralentissement.

Un an et demi après la pandémie, nous avons assisté aux plus fortes hausses des prix du logement en Europe. Cela s’explique principalement par les taux d’intérêt extrêmement bas qui ont prévalu en 2020 et 2021, les banques centrales ayant été contraintes de réduire les coûts d’emprunt pour encourager le développement économique pendant les périodes de blocage mondial. L’augmentation de la demande de logements résultant de tendances sociales mondiales telles que le télétravail a également soutenu les prix.

Après une baisse transitoire de l’activité immobilière au premier semestre 2020, la construction immobilière et les transactions ont repris au second semestre de cette année-là, alors que les économies se rouvraient et que les taux d’emprunt atteignaient des niveaux historiquement bas. Parallèlement, l’intérêt pour le marché immobilier polonais était élevé, l’activité de construction de logements ayant atteint un niveau record à la fin de 2020. Au quatrième trimestre de 2022, le nombre de logements achevés en Pologne a atteint un nouveau sommet.[11]

Comme le démontre le taux de croissance de l’IPH déflaté d’Eurostat, le marché immobilier polonais a montré des signes d’excès de confiance en 2020. L’IPH déflaté élimine l’inflation de l’IPH et est considéré comme un élément crucial pour l’analyse des cycles des prix des logements. L’agence a précisé :[12]

“En particulier, un taux de croissance trop élevé est considéré comme un indicateur d’alerte précoce de tensions sur le marché immobilier signalant le risque de bulles de prix. Le seuil d’alarme adopté dans le cadre du PPI est de 6 % du taux de croissance annuel de l’IPH déflaté.”

Bien que l’on puisse affirmer sans risque de se tromper que le marché subit de fortes turbulences, le scénario polonais actuel ne peut être qualifié de bulle tout court. À titre de comparaison, nous pouvons prendre en compte la bulle immobilière polonaise de 2008, lorsque les prix des logements ont également augmenté de façon spectaculaire : Entre juin 2006 et juin 2007, le prix moyen par mètre carré de surface résidentielle à Varsovie a augmenté de 50 %, passant de 6 683 PLN (1 636 EUR) à 9 540 PLN (2 514 EUR).

S’il est important de souligner une fois de plus que nous connaissons aujourd’hui une inflation essentiellement due aux coûts, à l’époque, les conditions fondamentales du marché étaient différentes de celles d’aujourd’hui :

- L’économie polonaise montrait des signes de surchauffe avec un taux de croissance du PIB en baisse.

- Les limites du crédit ont été énormément étendues, les banques – par exemple – ont décidé d’allonger la durée des prêts de 30 à 50 ans, tandis que l’endettement des familles augmentait considérablement.

- L’offre de logements a continué de croître malgré le fait que les ventes avaient commencé à chuter, amorçant une stagnation des prix.

Les marchés immobiliers entrent donc dans une phase qui n’avait jamais été vue ; commentant le marché du logement résidentiel de Varsovie, le groupe CBRE – une société américaine de services et d’investissement dans l’immobilier commercial – a déclaré que :[13]

” Le marché entre dans une phase de demande réduite avec une offre limitée. Dans les mois à venir, nous observerons une augmentation de l’offre disponible d’appartements à vendre, bien que certains projets puissent être reportés… Les prix devraient continuer à augmenter, principalement en raison de l’augmentation des coûts de construction.”

Morgan Stanley, parlant du marché immobilier américain dans un article intitulé “Prices rising, not bubbling”, a noté que :[14]

“La hausse des taux hypothécaires a historiquement freiné l’appréciation des prix des logements, mais ce marché immobilier ne ressemble à aucun autre. Une offre record, des années de prêts conservateurs et d’autres facteurs suggèrent que les prix des maisons devraient continuer à s’apprécier, bien qu’à un rythme plus lent.”

Que pouvons-nous attendre de l’avenir proche pour le marché immobilier polonais ?

Comme au trimestre précédent, il a été difficile de trouver de bons signes sur le marché au cours des trois derniers mois. L’attaque du gazoduc Nord Stream a accru les inquiétudes concernant l’approvisionnement en gaz et la sécurité des infrastructures essentielles, et le gouvernement allemand prévoit une récession pour l’année à venir. En Pologne, l’inflation a augmenté un peu plus rapidement que ce que de nombreux experts avaient prévu, et son pic est probablement encore à venir. Les taux d’intérêt interbancaires et les taux d’intérêt des prêts hypothécaires ont augmenté, et de nouvelles hausses sont prévues dans ce cas. Par rapport au trimestre précédent, l’humeur des consommateurs, notamment en ce qui concerne les achats immobiliers, a diminué. Compte tenu de la possibilité de problèmes de chauffage et d’énergie, il est également difficile de prévoir que l’hiver apportera un changement d’humeur notable. En outre, la campagne électorale précédant les élections législatives aura un impact croissant sur la stratégie du gouvernement à l’égard de l’industrie du développement résidentiel.

2023 sera une année difficile pour l’industrie de la promotion immobilière. Avec la baisse des ventes, les promoteurs devraient réduire en conséquence le nombre d’unités proposées sur le marché. Par un concours de circonstances, le moment de l’entrée en vigueur de la loi sur le fonds de garantie des promoteurs au milieu de l’année a encouragé les entreprises à accroître leur offre à un moment où elles doivent la minimiser à tout prix. L’augmentation des coûts de financement des projets et l’atonie des ventes entraîneront certainement un ralentissement important des nouveaux projets de construction l’année prochaine.

Comme il l’a fait en 2009 en réaction à la crise financière, le gouvernement devrait mettre en place un programme temporaire pour aider les acheteurs potentiels dans cette circonstance. Rappelons qu’en 2009, le gouvernement a modifié les dispositions du programme ” Family’s Own Home ” afin de soutenir la demande qui s’est effondrée en raison de la crise économique mondiale. Au cours de la période 2009-2013, sur le seul marché primaire, plus de 51 000 prêts ont été autorisés dans le cadre desquels l’État a remboursé cinquante pour cent des intérêts des prêts hypothécaires pendant les huit années suivantes.

Sources

- https://www.pwc.pl/pl/pdf-nf/2022/PwC_Report_What_is_behind_the_boom.pdf ↑

- https://tvpworld.com/40737411/poland-lacks-over-2-mln-flats-report ↑

- https://www.nbp.pl/homen.aspx?f=/en/publikacje/inne/real_estate_market_q.html ↑

- https://www.jll.pl/content/dam/jll-com/documents/pdf/research/emea/poland/en/jll-pl-en-residential-market-in-poland-q12022.pdf ↑

- https://www.jll.pl/content/dam/jll-com/documents/pdf/research/emea/poland/en/housing-market-in-poland-Q3-2022.pdf ↑

- https://businessinsider.com.pl/twoje-pieniadze/rpp-podjela-decyzje-stopy-procentowe-znowu-w-gore/9ek0qhx ↑

- https://www.nbp.pl/homen.aspx?f=/en/dzienne/stopy.htm ↑

- https://businessinsider.com.pl/wiadomosci/rynek-nieruchomosci-tak-koncza-sie-marzenia-polakow-o-wlasnych-domach/lv483xj ↑

- https://www.otodom.pl/ ↑

- https://pubs.aeaweb.org/doi/pdfplus/10.1257/089533005775196769 ↑

- https://www.nbp.pl/en/publikacje/inne/annual_report_2020.pdf ↑

- https://ec.europa.eu/eurostat/statistics-explained/index.php?title=Housing_price_statistics_-_house_price_index#Annual_and_quarterly_growth_rates ↑

- https://www.cbre.com/insights/figures/warsaw-residential-q1-2022 ↑

- https://www.morganstanley.com/ideas/housing-market-and-rising-rates ↑