Această contribuție a fost prezentată inițial de către Marceli Hazla, bursier Blue Europe, în cadrul conferinței “Three Seas One Opportunity: Toward a New Intermarium” și a câștigat premiul pentru cea mai bună lucrare pentru perspectiva sa pătrunzătoare și documentată.

Introducere

La fel cum începutul anilor 1990 a fost supranumit “sfârșitul istoriei”[1], agresiunea Federației Ruse împotriva Ucrainei din 24 februarie 2022 a marcat “sfârșitul vacanțelor din istorie”. Într-o perioadă scurtă de timp, întreaga Europă a fost obligată să își revizuiască paradigmele anterioare de cooperare internațională, atât din punct de vedere economic, cât și politic. Într-adevăr, pe parcursul celor trei decenii de globalizare progresivă și integrare economică care au urmat prăbușirii Uniunii Sovietice, țările UE au dorit să beneficieze de avantajele diviziunii internaționale a muncii și ale externalizării producției, devenind din ce în ce mai dependente de resursele energetice rusești, de capacitățile de producție chinezești și de semiconductorii taiwanezi. Agresiunea rusă împotriva Ucrainei, care încă nu a fost condamnată de Regatul Mijlociu, a scos la iveală amploarea acestei dependențe – și a forțat Bătrânul Continent să caute soluții alternative. În lumina acestei analize, un sector-cheie în care Uniunea Europeană a pierdut suveranitatea economică este industria semiconductorilor, care reprezintă în prezent coloana vertebrală a economiilor moderne. Scopul analizei va fi acela de a juxtapune acest fapt cu ideea creării unui centru european pentru producția de semiconductori în Polonia și Ucraina, care ar putea oferi un răspuns la această provocare.

Dependențe europene

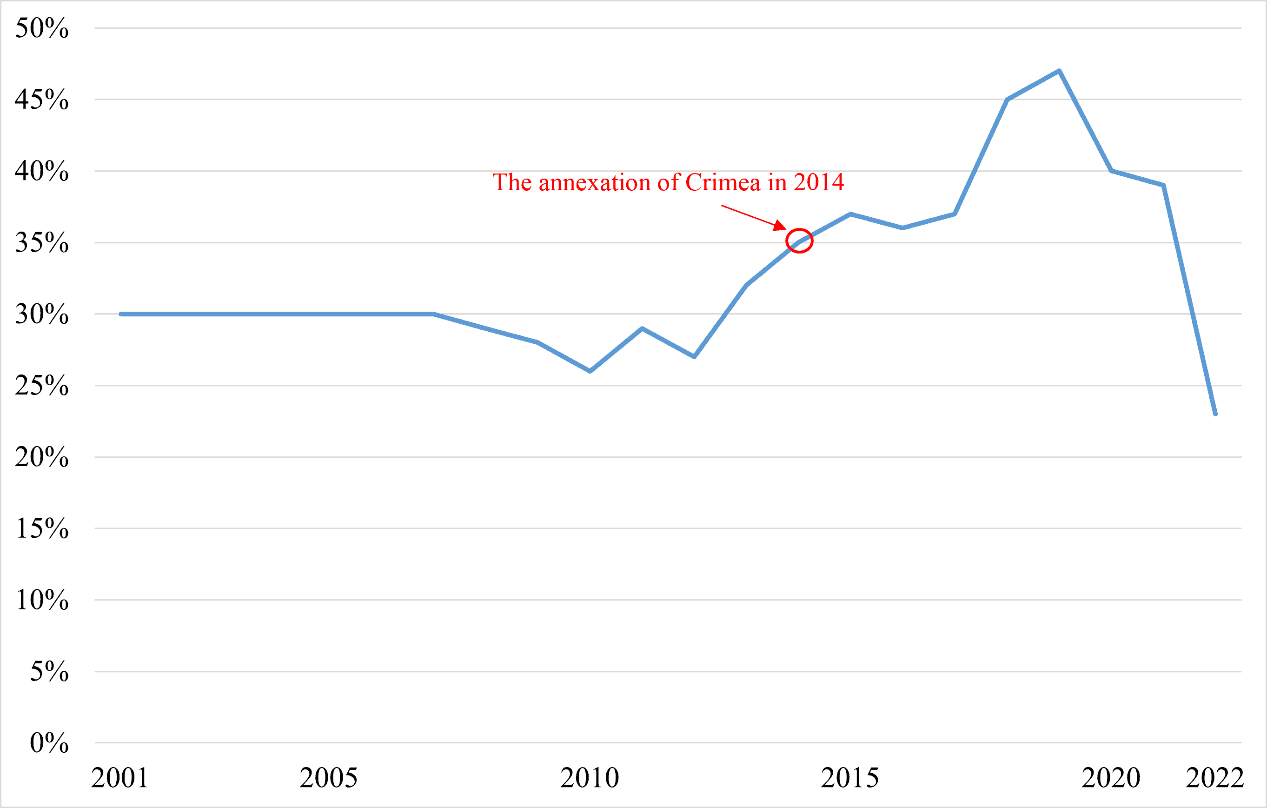

Prima problemă, care oferă contextul pentru celelalte abordate în text, este legată de dependența europeană de gazul rusesc, întrucât, pe parcursul secolului XXI, statele membre ale Uniunii Europene au devenit din ce în ce mai dependente de acesta. Între 2001 și 2019, procentul din cererea totală de gaze a statelor membre satisfăcută de Gazprom a crescut de la 30% la 47% – mai rău, această tendință nu s-a schimbat nici măcar în 2015, după anexarea Crimeei (Figura 1). Nu este surprinzător faptul că, în absența unui răspuns decisiv din partea țărilor UE, ambițiile imperiale au crescut la președintele rus Vladimir Putin, culminând cu lansarea unei invazii la 24 februarie 2022. Abia atunci toate țările UE și-au dat seama de gravitatea situației și de gradul de dependență față de materiile prime rusești. Prin urmare, Declarația de la Versailles din martie a subliniat necesitatea de a deveni independente de resursele energetice rusești și de a accelera astfel dezvoltarea surselor de energie regenerabilă[2].

Figura 1: Ponderea cererii de gaze din Uniunea Europeană satisfăcută de oferta rusă, 2001-2022

Sursă: Agenția Internațională pentru Energie, Share of European Union gas demand met by Russian supply, 2001-2022, “International Energy Agency”, 22.02.2023, https://www.iea.org/data-and-statistics/charts/share-of-european-union-gas-demand-met-by-russian-supply-2001-2022 [accesat: 08.10.2023]

Având în vedere planurile europene de a atinge neutralitatea climatică până în 2050, dezvoltarea dinamică a surselor de energie regenerabilă și multitudinea de furnizori alternativi (inclusiv SUA, Norvegia, Danemarca, Egipt, Turcia și alții), renunțarea la gazul rusesc este o chestiune mai degrabă pe termen scurt și transformatoare. Pe termen lung, aceasta poate chiar contribui la creșterea competitivității economiilor UE[3]. Prin urmare, deși ar putea fi relativ ușor de rezolvat, această problemă a fost un fel de factor de sensibilizare, datorită căruia pierderea independenței economice a UE a început să fie discutată pe scară largă[4].

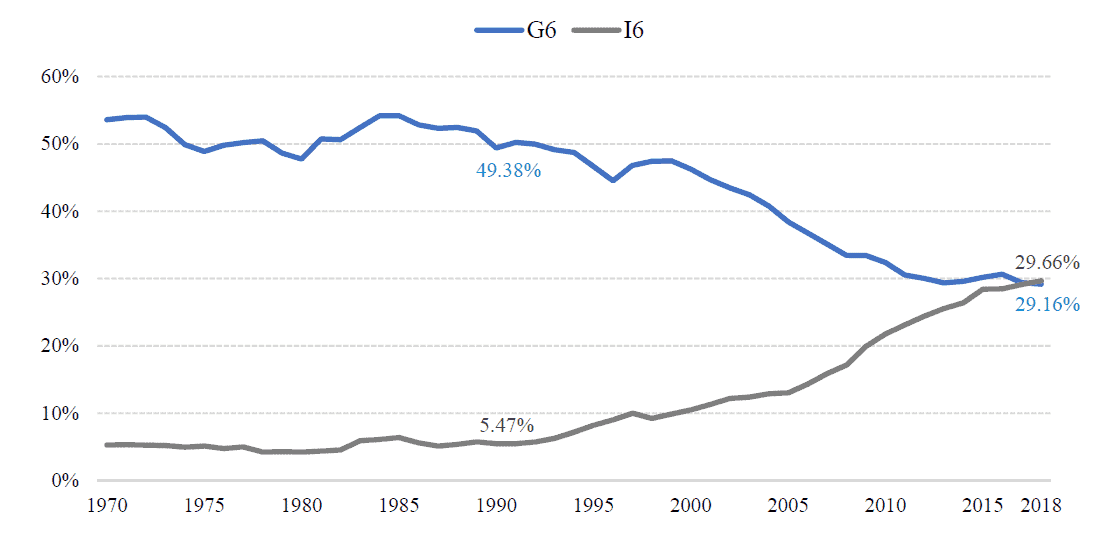

Cu toate acestea, cea de-a doua problemă are deja implicații mai importante, având în vedere timpul mai mare necesar pentru a-i aduce modificări – și anume dependența de capacitatea de producție chineză și de semiconductorii taiwanezi. Începând cu anii 1990, un număr tot mai mare de economii în curs de recuperare au început să se industrializeze, profitând de avantajele competitive internaționale sub forma unor costuri scăzute ale forței de muncă, în timp ce țările dezvoltate au accelerat dezindustrializarea și servitualizarea economiilor lor[5]. Țările Uniunii Europene au fost, de asemenea, dornice să culeagă beneficiile diviziunii internaționale a muncii și ale externalizării producției, cedând o mare parte din suveranitatea lor industrială țărilor în curs de dezvoltare – în special Chinei. Ca urmare, între 1990 și 2018, ponderea țărilor G6 în producția industrială mondială a scăzut de la 49,38% la 29,16%, în timp ce ponderea țărilor I6 (abrevierea de la “Industrialising Six”, adică China, India, Indonezia, Coreea, Thailanda și Polonia) a crescut de la 5,47% la 29,66% (Figura 2).

Figura 2: Ponderea țărilor G6 și I6 în producția industrială mondială, 1970-2018

Sursa: M. Hązła & E. Mińska- Struzik, How to assess economic progress in the era of discontinuity?, “Global Policy” 2023, nr. 14, pp. 331-348, https://doi. org/10.1111/1758-5899.13180

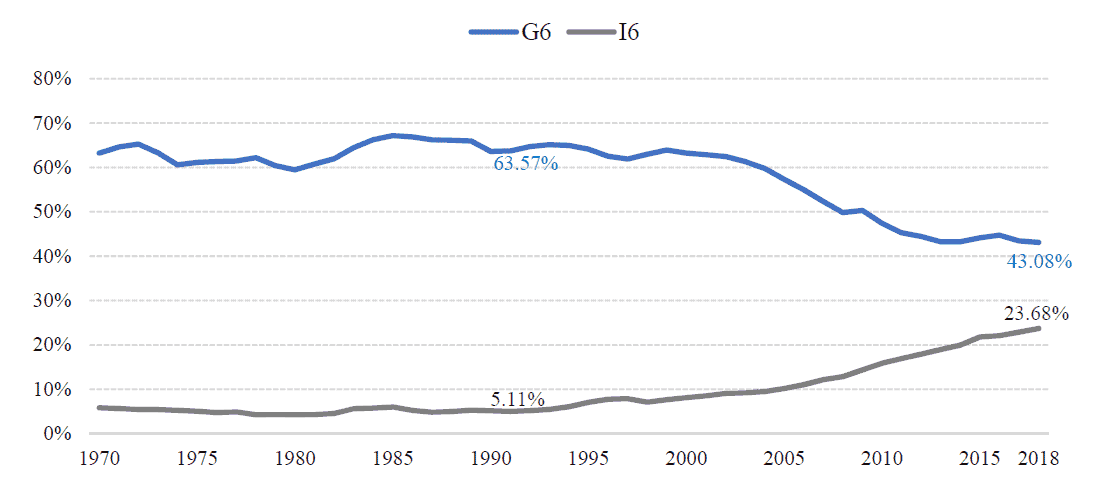

Acest lucru s-a tradus printr-o creștere la fel de impresionantă a ponderii economiilor în curs de industrializare în PIB-ul mondial în perioada identică, în mare parte în detrimentul economiilor dezvoltate. Între 1990 și 2018, ponderea țărilor G6 în PIB-ul mondial a scăzut de la 63,57% la 43,08%, în timp ce ponderea țărilor I6 a crescut de la 5,11% la 23,68%. China este responsabilă pentru cea mai mare parte a acestor schimbări, ponderea sa în PIB-ul mondial crescând de la 3,1 % la 16 % în perioada 1970-2018 (figura 3).

Figura 3: Ponderea țărilor G6 și I6 în PIB-ul mondial, 1970-2018

Sursa: M. Hązła & E. Mińska- Struzik, How to assess economic progress in the era of discontinuity?, “Global Policy” 2023, nr. 14, pp. 331-348, https://doi. org/10.1111/1758-5899.13180

Prin urmare, China joacă acum un rol-cheie în lanțurile valorice globale. Între 1978 și 2021, ponderea sa în totalul exporturilor mondiale de bunuri a crescut de la 0,8 % la 15,1 %, care este în prezent cea mai mare din lume și aproape dublă față de cea a Statelor Unite, aflate pe locul al doilea (7,9 %)[6]. Potrivit mai multor autori, un punct de cotitură cheie în percepția acestei probleme a devenit războiul comercial dintre SUA și China, de când China a început să conteste hegemonia SUA într-o manieră mai decisivă și mai deschisă, precum și să aspire la obținerea supremației tehnologice. Pentru a realiza acest lucru, însă, va fi necesar să domine piața semiconductorilor, care reprezintă în prezent coloana vertebrală a economiilor moderne[7].

Rolul crucial al microcipurilor în economia globală contemporană

Datorită prevalenței utilizării lor, microcipurile sunt esențiale pentru funcționarea unor industrii precum: calculatoare, telecomunicații, electrocasnice, bănci și finanțe, securitate cibernetică, servicii de sănătate, transport, energie, industrie, apărare și multe altele[8]. De exemplu, din cauza blocajelor pandemice din 2020, întârzierile de 20-52 de săptămâni în livrările de microcipuri au dus la o scădere a valorii exporturilor globale cu sute de miliarde de dolari. Cu toate acestea, valoarea pieței mondiale a semiconductorilor a crescut cu 6,6% în 2020, în ciuda unei scăderi de 3,5% a PIB-ului mondial[9]. Astfel, controlul producției de microcipuri face posibilă exercitarea unei influențe economice semnificative asupra economiei mondiale – în prezent chiar mai mare decât cea a petrolului. Acest lucru este cu atât mai riscant cu cât producția de microcipuri este caracterizată de un nivel foarte ridicat de concentrare[10].

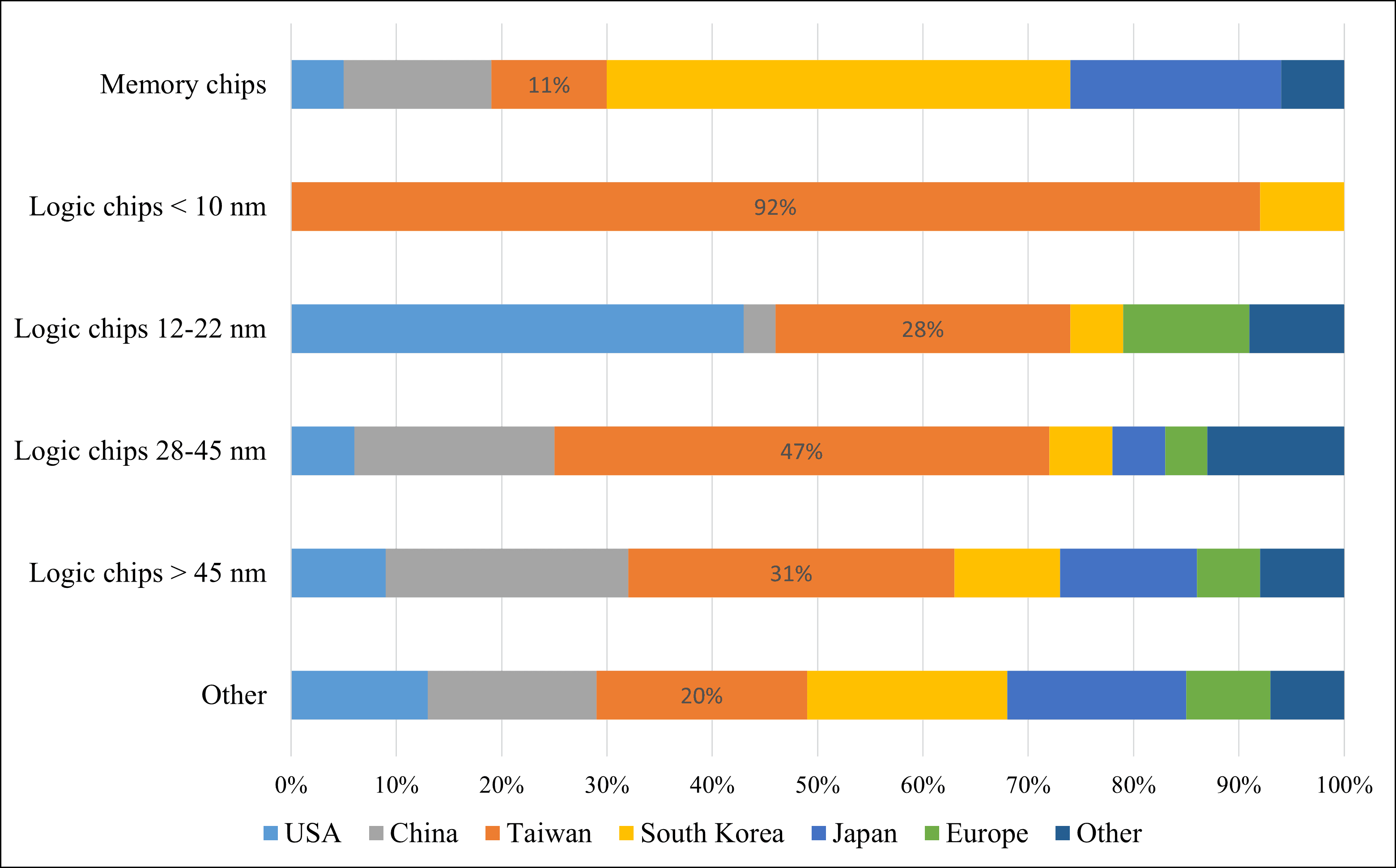

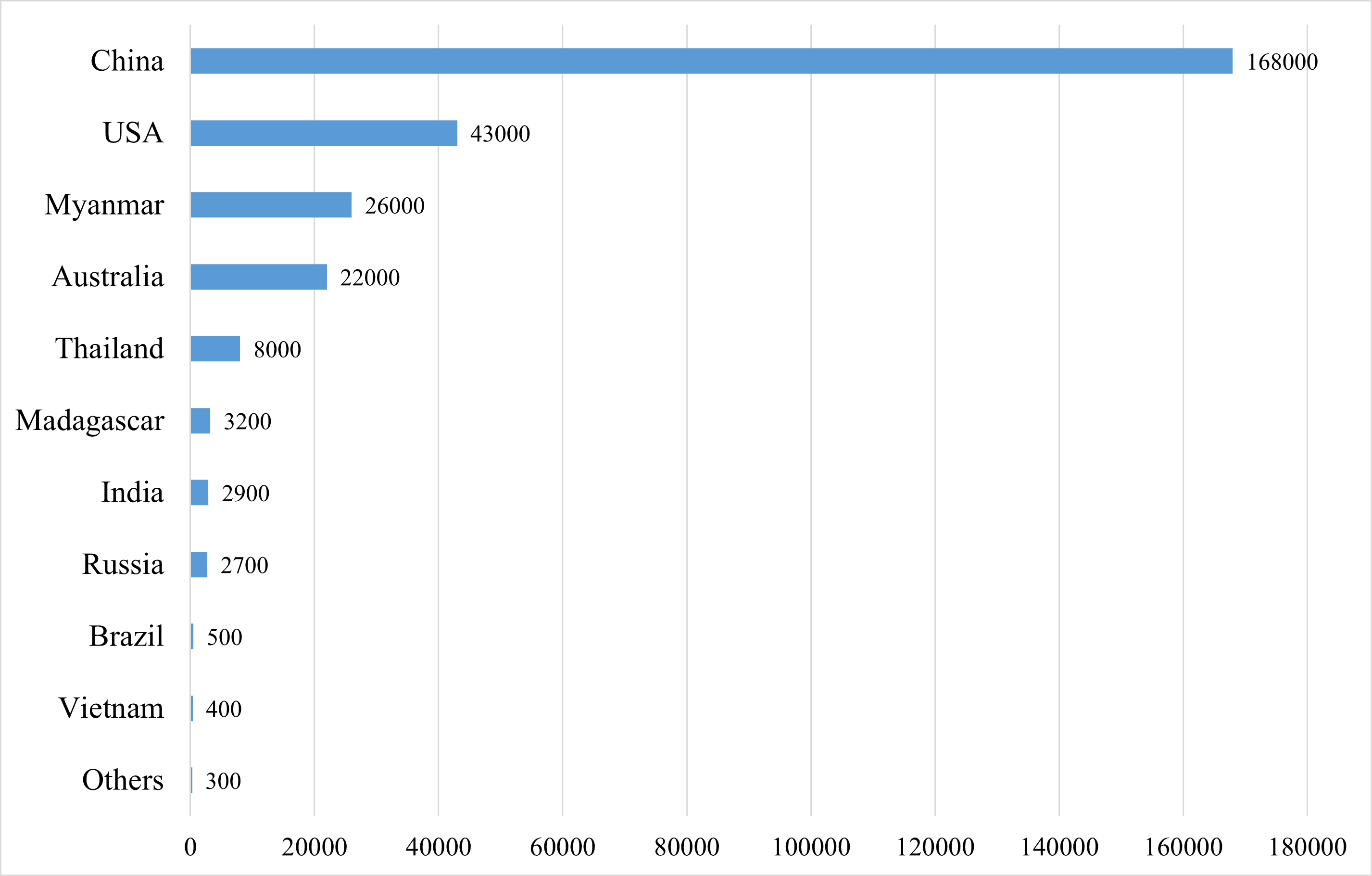

Statele membre ale UE reprezintă 20% din cererea mondială de microcipuri, în timp ce ponderea lor în producția mondială este de numai 8%. În special, cele mai avansate din punct de vedere tehnologic cipuri logice de <10 nm reprezintă un punct fierbinte, producția având loc aproape exclusiv în Taiwan (92%)[11] (Figura 4). Având în vedere tensiunile crescânde din jurul Taiwanului și planurile chineze de a “atinge gradul de pregătire de luptă pentru a invada” această “provincie necinstită” până în 2027, acest lucru înseamnă că Uniunea Europeană se confruntă cu riscul unei întreruperi a lanțurilor de aprovizionare strategice și, în consecință, cu o dependență economică tot mai mare față de China. Aceste probleme sunt reflectate în strategia de creștere a cotei europene în producția mondială de semiconductori de la 9 % la 30 % până în 2030[12].

Figura 4: Producția mondială de circuite integrate pe regiuni, 2019

Sursă: A. Varas, R. Varadarajan, R. Palma, J. Goodrich, F. Yinug, Strengthening the Global Semiconductor Supply Chain in an Uncertain Era, New York 2021, p. 35.

Din păcate, producția de microcipuri și de alte bunuri de înaltă tehnologie este imposibilă fără acces la materii prime esențiale. În special, metalele de pământuri rare (un grup de 17 elemente chimice; 15 lantanide, scandiu și ytriu) sunt utilizate în prezent în multe industrii de înaltă tehnologie, cum ar fi producția de lasere, magneți, cipuri, catalizatori, tehnologie prin satelit sau sisteme avansate de comunicații, ceea ce le face esențiale pentru dezvoltarea economiilor digitale, precum și pentru realizarea tranziției ecologice[13]. Lumea este puternic dependentă de China pentru extragerea lor – în 2021, aceasta a reprezentat 60 % din producția mondială, în timp ce Statele Unite au extras doar 15 % (figura 5). Țările din Asia și Oceania sunt responsabile pentru restul, ceea ce înseamnă că economiile europene se bazează exclusiv pe importuri.

Figura 5: Producția mondială de elemente de pământuri rare (Mt), 2021

Sursă: Baza de date a US Geological Survey, https://www.usgs.gov/ [accesat: 07.10.2023].

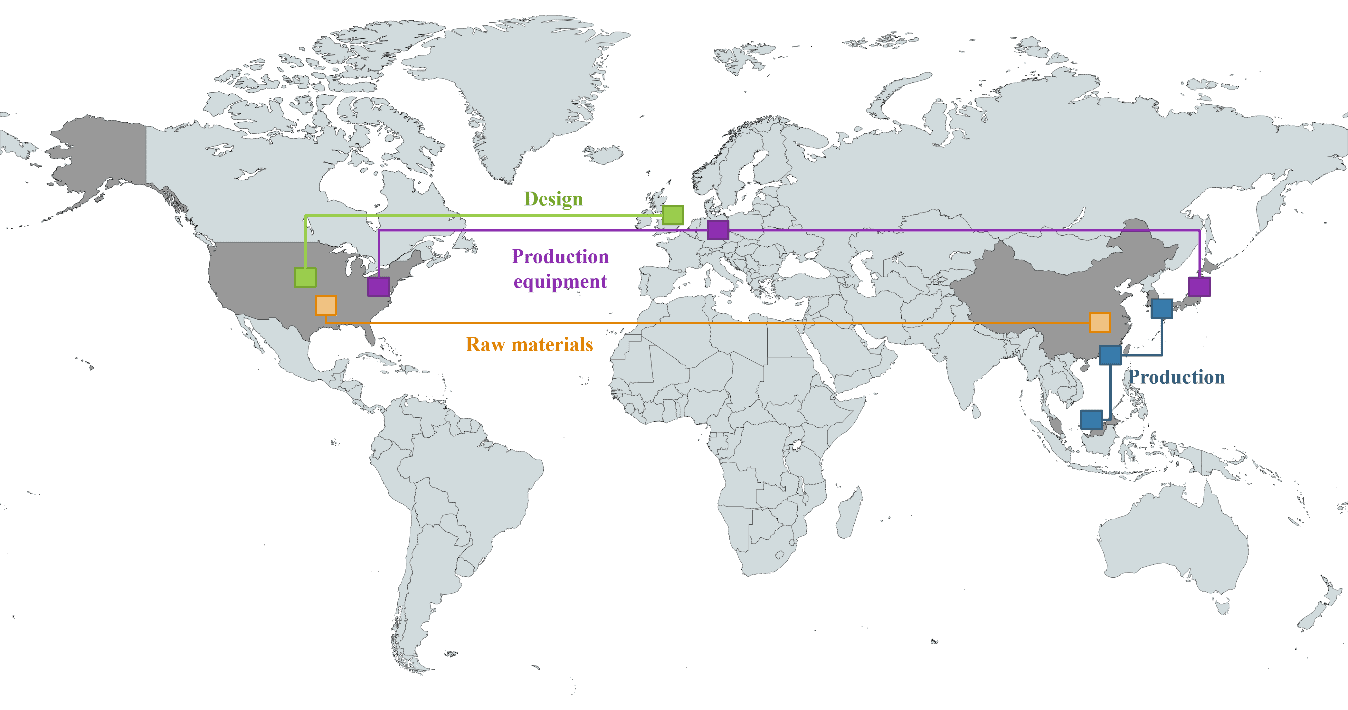

Prin urmare, după cum se poate observa în figura 6, care prezintă principalele verigi din lanțul valoric al industriei globale a semiconductorilor, cea mai mare barieră pentru Europa este lipsa accesului la materiile prime – care în prezent sunt extrase aproape exclusiv din China și SUA, după cum s-a menționat mai sus.

Figura 6: Lanțurile valorice globale ale industriei semiconductorilor

Sursa: MapChart, https://www.mapchart.net/europe.html [accesat: 07.10.2023].

Poate o cooperare mai strânsă cu Ucraina să rezolve problemele Europei?

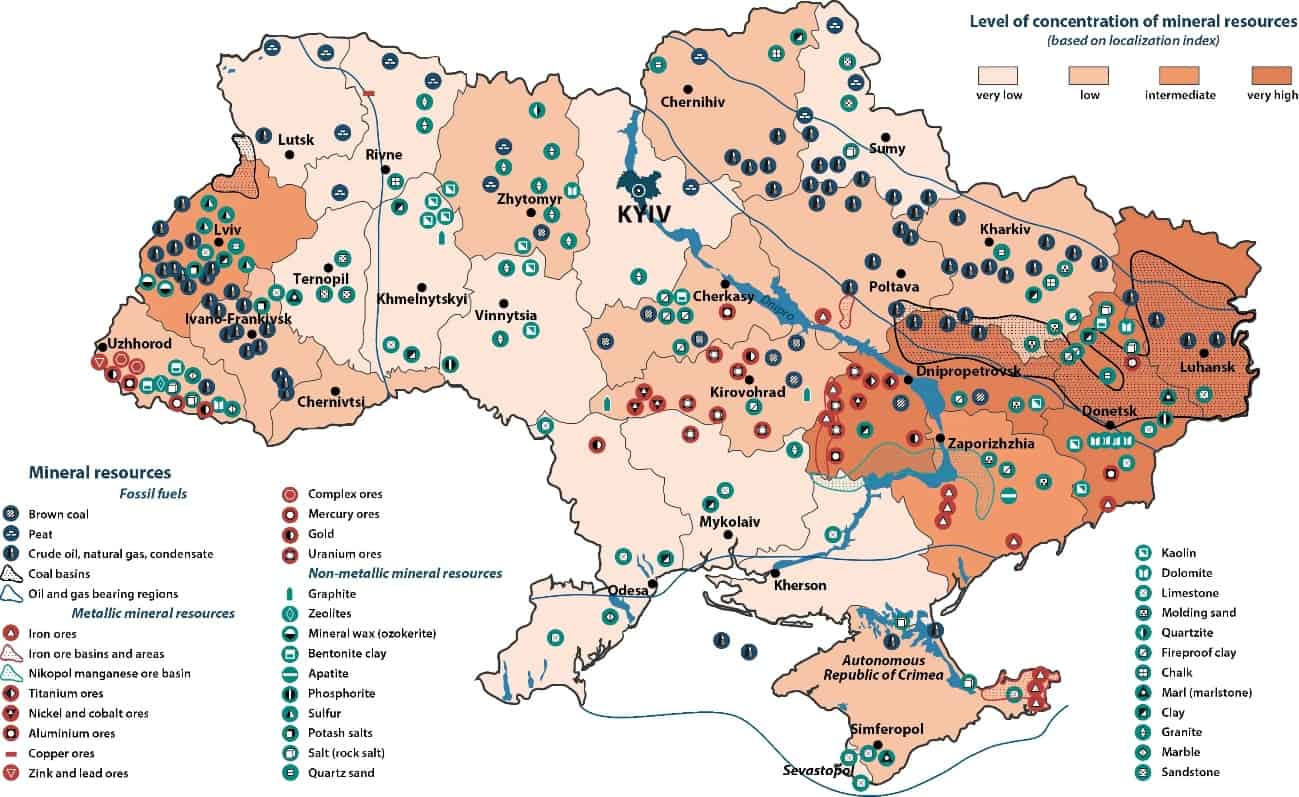

De aceea, o cooperare economică mai strânsă cu Ucraina după război ar putea fi un potențial răspuns la problemele menționate mai sus. Acest lucru se datorează în mare parte rezervelor sale de metale de pământuri rare, a căror valoare totală este estimată între 3 trilioane și 11,5 trilioane de dolari, ceea ce o face să fie a patra economie din lume (și prima din Europa) în ceea ce privește valoarea depozitelor sale și îi deschide posibilitatea de a deveni o “superputere de materii prime”[14]. Acestea includ, de asemenea, depozite considerabile de litiu, care este cel mai important element utilizat în tehnologiile “verzi”, cum ar fi energia fotovoltaică, bateriile litiu-ion și infrastructura TIC. În același timp, acest lucru permite avansarea tezei conform căreia menținerea controlului teritorial asupra regiunilor Donețk și Lugansk este un obiectiv chiar mai important din punct de vedere strategic pentru Ucraina decât recâștigarea Crimeei, având în vedere cel mai ridicat nivel de concentrare a resurselor minerale (Figura 7)[15].

Figura 7: Depozitele de resurse naturale din Ucraina

Sursă: R. Muggah, Russia’s Resource Grab in Ukraine, “Foreign Policy”, 28.04.2022, https://foreignpolicy.com/2022/04/28/ukraine-war-russia-resources-energy-oil-gas-commodities-agriculture/ [accesat: 07.10.2023].

În martie 2023. Banca Mondială a estimat valoarea totală a pagubelor provocate în Ucraina până în prezent de invazia rusă la 411 miliarde USD. Aceasta înseamnă că, după încheierea războiului, economia ucraineană va trebui să treacă printr-o reconstrucție temeinică[16]. Într-adevăr, devastarea oferă un pretext pentru transformarea sectoarelor vechi, precum agricultura, energia și industria grea, spre standarde europene. În acest context, una dintre cele mai relevante probleme din anii următori va fi chestiunea potențialei aderări a Ucrainei la Uniunea Europeană. Ca expresie a sprijinului politic, Ucrainei i s-a acordat statutul oficial de candidat în iulie 2022[17], marcând primul progres semnificativ în această chestiune (în iunie 2022, Ucraina a devenit, de asemenea, partener al Inițiativei celor Trei Mări[18]). Cu toate că drumul spre a deveni membru cu drepturi depline al UE poate dura încă mulți ani, statutul de candidat va contribui la un aflux de investiții postbelice mai mare decât până acum – de exemplu, pentru Polonia, Republica Cehă, Slovacia și statele baltice admise în UE în 2004, procesul de integrare strânsă pe piețele UE a început încă din anul 2000, ca urmare a prevederilor acordurilor de asociere și a investițiilor de ajustare[19].

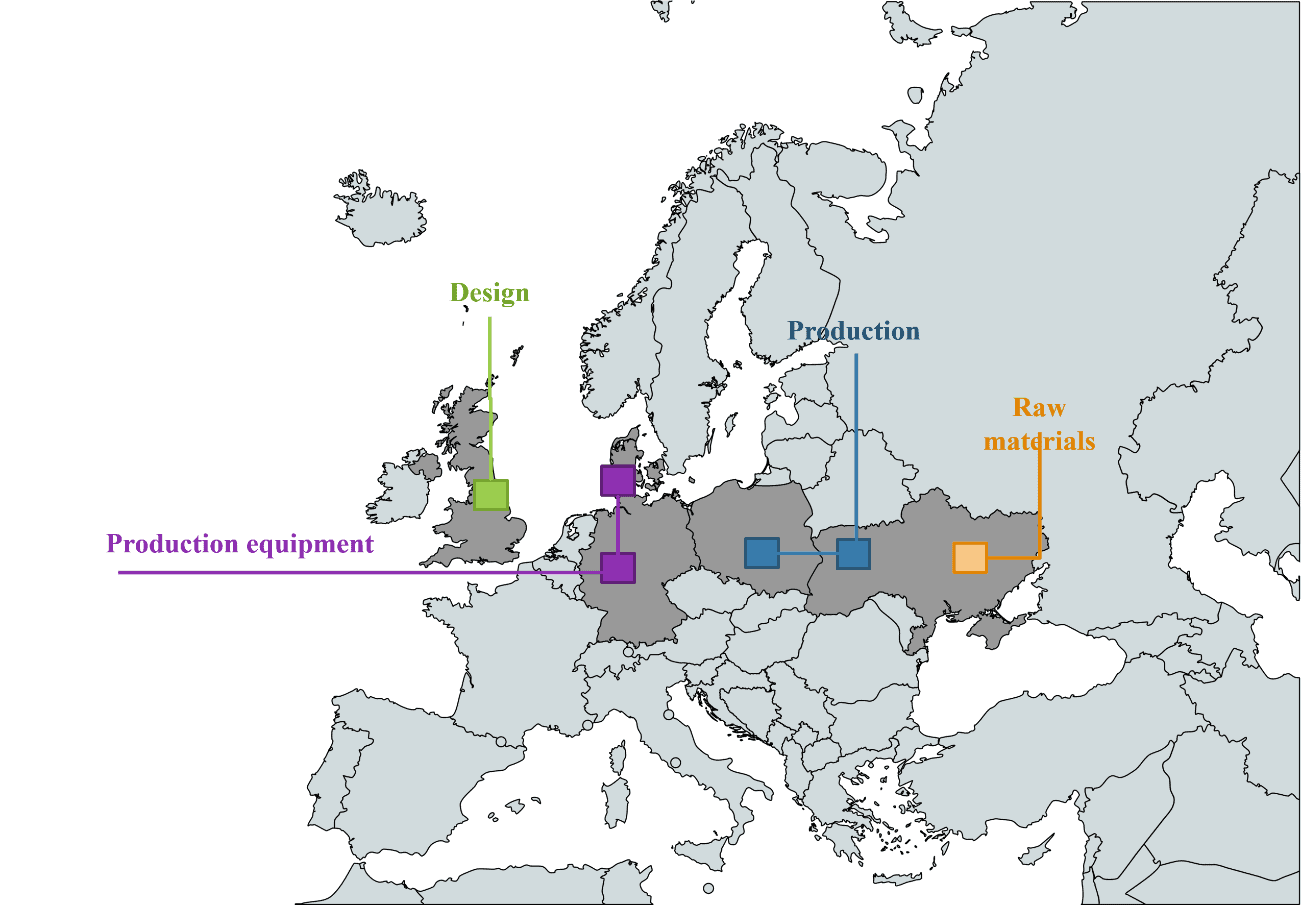

Prin urmare, un rol important în acest sens l-ar avea Polonia, care, prin asistența sa de anvergură acordată Ucrainei în timpul războiului, a devenit aliatul strategic al acesteia și o țară ale cărei eforturi au fost recunoscute de comunitatea internațională[20]. Cu costuri încă inferioare mediei UE, Polonia rămâne o locație atractivă pentru noi investiții – și, în același timp, din cauza relativului său înapoiere economică, nu a fost încă afectată de problemele de dezindustrializare care au devenit frecvente în țările din Europa de Vest începând cu anii 1990. Astfel, ar putea deveni liderul unei inițiative de promovare a creării unui centru european pentru producția de semiconductori pe teritoriul Poloniei și Ucrainei. Figura 8 prezintă un exemplu de configurație pe care ar putea-o adopta un lanț valoric european al semiconductorilor.

Figura 8: O viziune pentru lanțul valoric european al semiconductorilor

Sursă: MapChart, https://www.mapchart.net/europe.html [accesat: 07.10.2023].

Aceasta ar fi, de asemenea, o modalitate bună de a reconstrui în mod echitabil economia ucraineană, protejând-o de a fi tratată ca un rezervor de materii prime. Aderarea Ucrainei la Uniunea Europeană ar implica, de asemenea, o deplasare a centrului de greutate al Comunității dinspre Germania către Polonia, ceea ce ar putea extinde și consolida poziția acesteia ca un hub economic și logistic central[21]. În consecință, ar crește, de asemenea, importanța regiunii Inițiativei celor Trei Mări, ai cărei membri vor fi capabili să furnizeze o infrastructură industrială complementară în sectorul de înaltă tehnologie de importanță strategică[22]. Aceasta ar însemna o oportunitate de a spori securitatea lanțurilor de aprovizionare europene în industria semiconductorilor și, astfel, securitatea economică a continentului – reprezentând în același timp o oportunitate pentru reconstrucția și dezvoltarea economiei ucrainene și deschizând un nou capitol în istoria unei Ucraine independente.

Referințe

- F. Fukuyama, The End of History?“, “The National Interest” 1989, nr. 16, pp. 3-18. ↑

- Uniunea Europeană, Reuniunea informală a șefilor de stat sau de guvern. Declarația de la Versailles, 11.03.2022, https://www.consilium.europa.eu/media/54773/20220311-versailles-declaration-en.pdf [accesat: 08.10.2023]. ↑

- L. Alden, Jak kryzys energetyczny zmienia świat, “Układ Sił” 2022, nr. 37, pp. 2-5. ↑

- M. Ruta, How the war in Ukraine is reshaping world trade and investment, “World Bank Blogs”, 03.05.2022, https://blogs.worldbank.org/developmenttalk/how-war-ukraine-reshaping-world-trade-and-investment [accesat: 07.10.2023]. ↑

- R. Baldwin, The Globotics Upheaval: Globalization, Robotics, and the Future of Work, Oxford 2019, pp. 53-86. ↑

- A Nicita, C. Razo, China: The rise of a trade titan, “UNCTAD News”, 27.04.2021, https://unctad.org/news/china-rise-trade-titan [accesat: 07.10.2023]. ↑

- M. Martina, D. Brunnstrom, Șeful CIA avertizează împotriva subestimării ambițiilor lui Xi față de Taiwan, “Reuters”, 03.02.2023, https://www.reuters.com/world/cia-chief-says-chinas-xi-little-sobered-by-ukraine-war-2023-02-02/ [accesat: 07.10.2023]. ↑

- C. Miller, Chip War. The Fight for the World’s Most Critical Technology, New York 2022, pp. 298-352. ↑

- I. King, D. Wu, D. Pogkas, How a Chip Shortage Snarled Everything From Phones to Cars, “Bloomberg”, 29.03.2021, https://www.bloomberg.com/graphics/2021-semiconductors-chips-shortage/ [accesat: 08.10.2023]. ↑

- C. Miller, op.cit. ↑

- A. Varas, R. Varadarajan, R. Palma, J. Goodrich, F. Yinug, Strengthening the Global Semiconductor Supply Chain in an Uncertain Era, New York 2021, p. 35 ↑

- Kearney. Europe’s urgent need to invest in a leading-edge semiconductor ecosystem, Atlanta 2021, p. 24. ↑

- H. Kozieł, Metale ziem rzadkich. Wąskie gardło cywilizacji cyfrowej, “Rzeczpospolita”, 18.02.2022, https://www.rp.pl/plus-minus/art35711091-metale-ziem-rzadkich-waskie-gardlo-cywilizacji-cyfrowej [accesat: 07.10.2023]. ↑

- M. Brewster, Natural gas, rare earth minerals: Ce este în joc pentru Ucraina în teritoriul pe care Rusia încearcă să îl cucerească, “CBC News”, 27.05.2022, https://www.cbc.ca/news/politics/natural-resources-ukraine-war-1.6467039 [accesat: 07.10.2023]. ↑

- Agenția Internațională pentru Energie, Ukraine energy profile: Securitatea energetică, “International Energy Agency”, https://www.iea.org/reports/ukraine-energy-profile/energy-security [accesat: 08.10.2023]. ↑

- S. Blank, Rebuilding Ukraine the right way, “Atlantic Council”, 08.01.2023, https://www.atlanticcouncil.org/blogs/ukrainealert/rebuilding-ukraine-the-right-way/ [accesat: 07.10.2023]. ↑

- Consiliul European, Politica de extindere a UE: Ucraina, https://www.consilium.europa.eu/en/policies/enlargement/ukraine/ [accesat: 08.10.2023]. ↑

- Institutul Europei Centrale, Inițiativa celor Trei Mări după summitul de la Riga: un nou statut al cooperării cu Ucraina și sprijinul Statelor Unite, “Institutul Europei Centrale”, 24.06.2022, https://ies.lublin.pl/en/comments/the-three-seas-initiative-after-the-riga-summit-a-new-status-of-cooperation-with-ukraine-and-the-support-of-the-united-states/ [accesat: 08.10.2023]. ↑

- M. Hązła, Czy Unia Europejska powinna stać się federacją?“, “Społeczeństwo i Polityka” 2021, nr. 3/68, pp. 67-68 ↑

- PolskieRadio, Polonia va ajuta la reconstrucția Ucrainei după încheierea războiului: vicepremier, “Polskie Radio”, 09.05.2022, https://www.polskieradio.pl/395/9766/Artykul/2954748,Poland-will-help-rebuild-Ukraine-after-war-ends-deputy-PM [accesat: 08.10.2023]. ↑

- R. Bossong, O. Geden, A. Härtel, R. Kempin, K.O. Lang, B. Lippert, C. Luden, N. Ondarza, B. Rudloff, Posibila aderare a Ucrainei la UE și consecințele sale, “Stiftung Wissenschaft und Politik”, 22.07.2022, https://www.swp-berlin.org/en/publication/ukraines-possible-eu-accession-and-its-consequences [accesat: 08.10.2023]. ↑

- Președintele Republicii Polone, Declarația celui de-al șaptelea summit al Inițiativei celor Trei Mări, “President.pl”, 20.06.2022, https://www.president.pl/news/declaration-of-the-seventh-three-seas-initiative-summit,55642 [accesat: 08.10.2023]. ↑