Ten wkład został pierwotnie zaprezentowany przez stypendystę Blue Europe Marcelego Hazlę na konferencji “Three Seas One Opportunity: Toward a New Intermarium” i zdobył nagrodę za najlepszy referat za wnikliwą i udokumentowaną perspektywę.

Wprowadzenie

Tak jak początek lat 90. został nazwany “końcem historii”[1], tak agresja Federacji Rosyjskiej na Ukrainę 24 lutego 2022 r. oznaczała “koniec wakacji od historii”. W krótkim czasie cała Europa została zmuszona do zrewidowania dotychczasowych paradygmatów współpracy międzynarodowej, zarówno pod względem gospodarczym, jak i politycznym. Rzeczywiście, w ciągu trzech dekad postępującej globalizacji i integracji gospodarczej po upadku Związku Radzieckiego, kraje UE chętnie korzystały z zalet międzynarodowego podziału pracy i outsourcingu produkcji, stając się coraz bardziej zależne od rosyjskich zasobów energetycznych, chińskich mocy produkcyjnych i tajwańskich półprzewodników. Rosyjska agresja na Ukrainę, wciąż nie potępiona przez Państwo Środka, obnażyła skalę tego uzależnienia – i zmusiła Stary Kontynent do poszukiwania alternatywnych rozwiązań. W świetle tej analizy kluczowym sektorem, w którym Unia Europejska utraciła suwerenność gospodarczą, jest przemysł półprzewodnikowy, stanowiący obecnie trzon nowoczesnych gospodarek. Celem analizy będzie zestawienie tego faktu z ideą stworzenia europejskiego hubu produkcji półprzewodników w Polsce i na Ukrainie, który mógłby stanowić odpowiedź na to wyzwanie.

Europejskie zależności

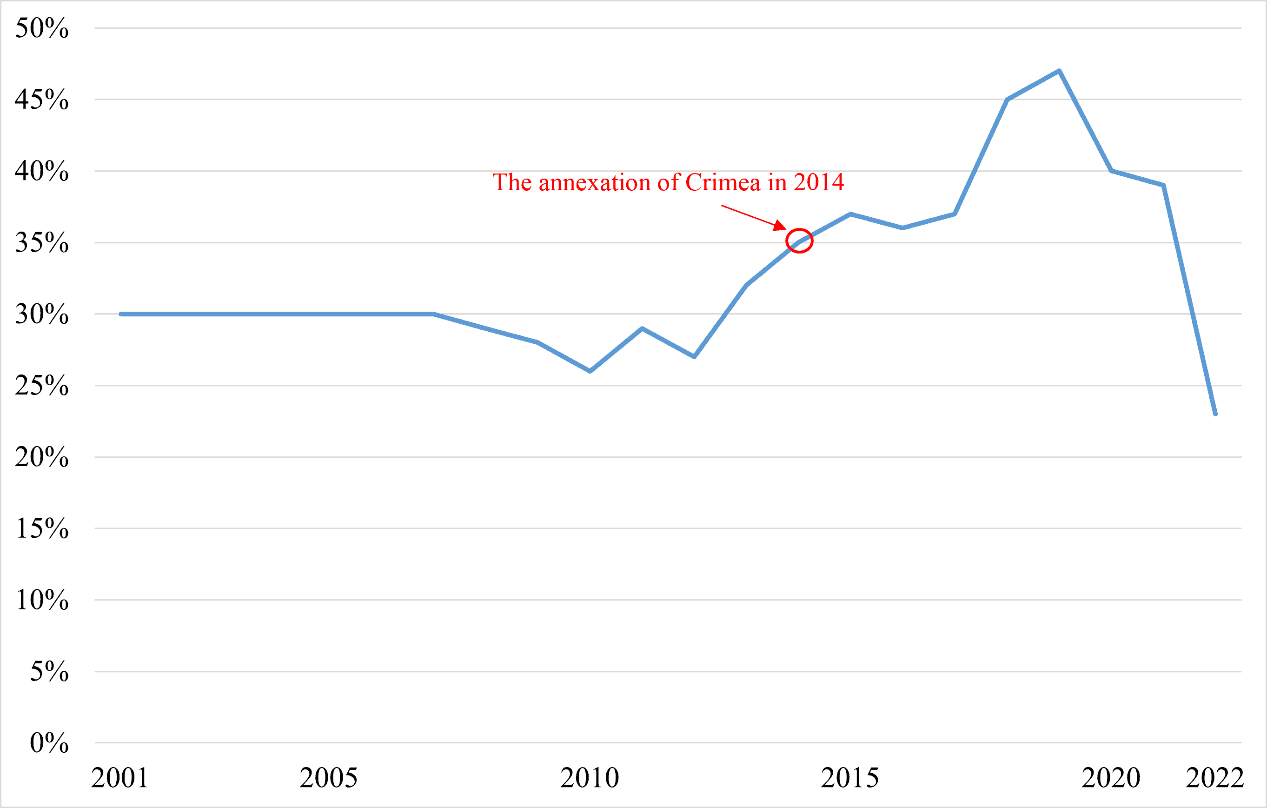

Pierwsze zagadnienie, stanowiące kontekst dla kolejnych poruszanych w tekście, związane jest z uzależnieniem Europy od rosyjskiego gazu, jako że na przestrzeni XXI wieku państwa członkowskie Unii Europejskiej stawały się od niego coraz bardziej zależne. W latach 2001-2019 odsetek całkowitego zapotrzebowania państw członkowskich na gaz zaspokajany przez Gazprom wzrósł z 30% do 47% – co gorsza, trend ten nie zmienił się nawet w 2015 r. po aneksji Krymu (Wykres 1). Nic dziwnego, że wobec braku zdecydowanej reakcji ze strony państw UE, imperialne ambicje prezydenta Rosji Władimira Putina wzrosły, czego kulminacją było rozpoczęcie inwazji 24 lutego 2022 roku. Dopiero wtedy wszystkie kraje UE zdały sobie sprawę z powagi sytuacji i stopnia uzależnienia od rosyjskich surowców. Marcowa Deklaracja Wersalska wskazywała zatem na konieczność uniezależnienia się od rosyjskich surowców energetycznych, a tym samym przyspieszenia rozwoju odnawialnych źródeł energii[2].

Wykres 1: Udział rosyjskich dostaw w popycie na gaz w Unii Europejskiej, 2001-2022

Źródło: International Energy Agency, Share of European Union gas demand met by Russian supply, 2001-2022, “International Energy Agency”, 22.02.2023, https://www.iea.org/data-and-statistics/charts/share-of-european-union-gas-demand-met-by-russian-supply-2001-2022 [dostęp: 08.10.2023]

W świetle europejskich planów osiągnięcia neutralności klimatycznej do 2050 r., dynamicznego rozwoju odnawialnych źródeł energii i mnogości alternatywnych dostawców (w tym USA, Norwegii, Danii, Egiptu, Turcji i innych), odejście od rosyjskiego gazu jest raczej krótkoterminową, transformacyjną kwestią. W dłuższej perspektywie może nawet przyczynić się do zwiększenia konkurencyjności gospodarek UE[3]. Dlatego też, choć rozwiązanie tego problemu może być stosunkowo łatwe, kwestia ta stała się swego rodzaju czynnikiem uświadamiającym, dzięki któremu utrata niezależności gospodarczej UE zaczęła być szeroko dyskutowana[4].

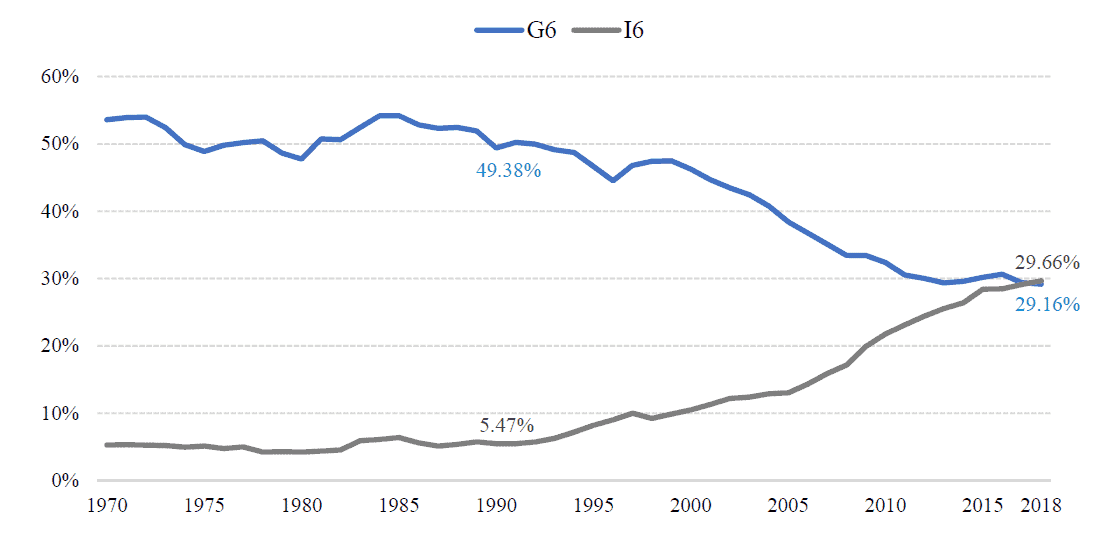

Druga kwestia jest już jednak bardziej doniosła w swoich implikacjach, ze względu na większą ilość czasu potrzebną do wprowadzenia w niej zmian – chodzi mianowicie o zależność od chińskich mocy produkcyjnych i tajwańskich półprzewodników. Od lat 90. coraz więcej gospodarek doganiających zaczęło się uprzemysławiać, wykorzystując międzynarodową przewagę konkurencyjną w postaci niskich kosztów pracy, podczas gdy kraje rozwinięte przyspieszyły deindustrializację i serwicyzację swoich gospodarek[5]. Kraje Unii Europejskiej również chętnie czerpały korzyści z międzynarodowego podziału pracy i outsourcingu produkcji, cedując znaczną część swojej suwerenności przemysłowej na rzecz krajów rozwijających się – w szczególności Chin. W rezultacie w latach 1990-2018 udział krajów G6 w globalnej produkcji przemysłowej spadł z 49,38% do 29,16%, podczas gdy udział krajów I6 (skrót od “Industrialising Six”, czyli Chin, Indii, Indonezji, Korei, Tajlandii i Polski) wzrósł z 5,47% do 29,66% (wykres 2).

Wykres 2: Udział krajów G6 i I6 w światowej produkcji przemysłowej, 1970-2018

Źródło: M. Hązła & E. Mińska- Struzik, Jak oceniać postęp gospodarczy w erze nieciągłości?, “Polityka Globalna” 2023, nr 14, s. 331-348, https://doi. org/10.1111/1758-5899.13180

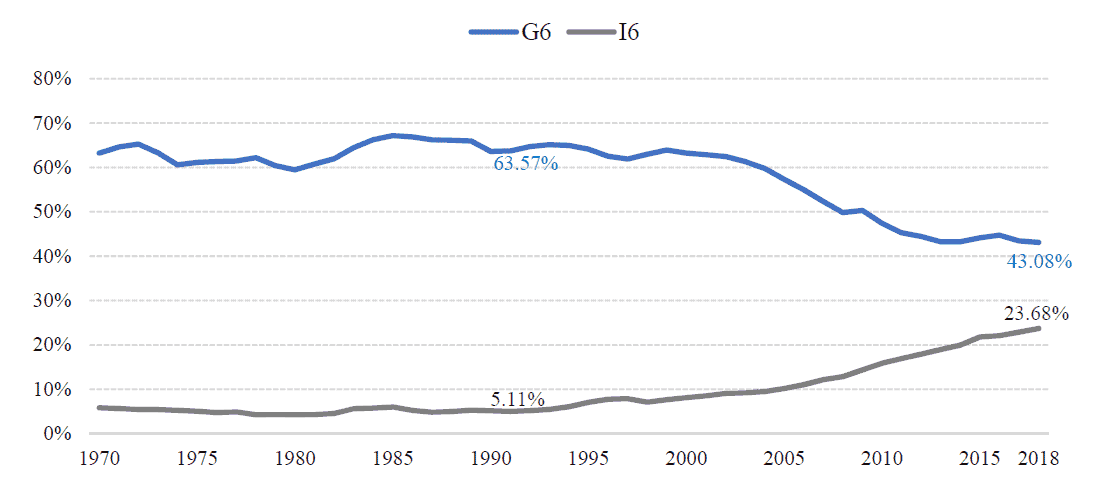

Przełożyło się to na równie imponujący wzrost udziału gospodarek uprzemysławiających się w światowym PKB w tym samym okresie, w dużej mierze kosztem gospodarek rozwiniętych. W latach 1990-2018 udział krajów G6 w globalnym PKB spadł z 63,57% do 43,08%, podczas gdy udział krajów I6 wzrósł z 5,11% do 23,68%. Chiny są odpowiedzialne za te zmiany, a ich udział w globalnym PKB wzrósł z 3,1% do 16% w latach 1970-2018 (wykres 3).

Wykres 3: Udział krajów G6 i I6 w światowym PKB, 1970-2018

Źródło: M. Hązła & E. Mińska- Struzik, Jak oceniać postęp gospodarczy w erze nieciągłości?, “Polityka Globalna” 2023, nr 14, s. 331-348, https://doi. org/10.1111/1758-5899.13180

Chiny odgrywają zatem obecnie kluczową rolę w globalnych łańcuchach wartości. W latach 1978-2021 ich udział w całkowitym światowym eksporcie towarów wzrósł z 0,8% do 15,1%, co jest obecnie najwyższym wynikiem na świecie i niemal dwukrotnie przewyższa udział zajmujących drugie miejsce Stanów Zjednoczonych (7,9%)[6]. Według wielu autorów kluczowym punktem zwrotnym w postrzeganiu tej kwestii stała się wojna handlowa USA-Chiny, od której Chiny zaczęły w bardziej zdecydowany i otwarty sposób rzucać wyzwanie amerykańskiej hegemonii, a także aspirować do osiągnięcia technologicznej supremacji. Aby to osiągnąć, konieczne będzie jednak zdominowanie rynku półprzewodników, który stanowi obecnie trzon współczesnych gospodarek[7].

Kluczowa rola mikroprocesorów we współczesnej globalnej gospodarce

Ze względu na powszechność zastosowania, mikroprocesory są niezbędne do funkcjonowania takich branż jak: komputery, telekomunikacja, AGD, bankowość i finanse, cyberbezpieczeństwo, służba zdrowia, transport, energetyka, przemysł, obronność i wiele innych[8]. Przykładowo, ze względu na pandemiczne lockdowny w 2020 roku, opóźnienia w dostawach mikroprocesorów sięgające 20-52 tygodni doprowadziły do spadku wartości globalnego eksportu o setki miliardów dolarów. Mimo to wartość globalnego rynku półprzewodników wzrosła w 2020 r. o 6,6%, pomimo spadku globalnego PKB o 3,5%[9]. Kontrola nad produkcją mikroprocesorów umożliwia więc wywieranie znaczącego wpływu ekonomicznego na światową gospodarkę – obecnie nawet większego niż w przypadku ropy naftowej. Jest to tym bardziej ryzykowne, że produkcja mikroprocesorów charakteryzuje się bardzo wysokim poziomem koncentracji[10].

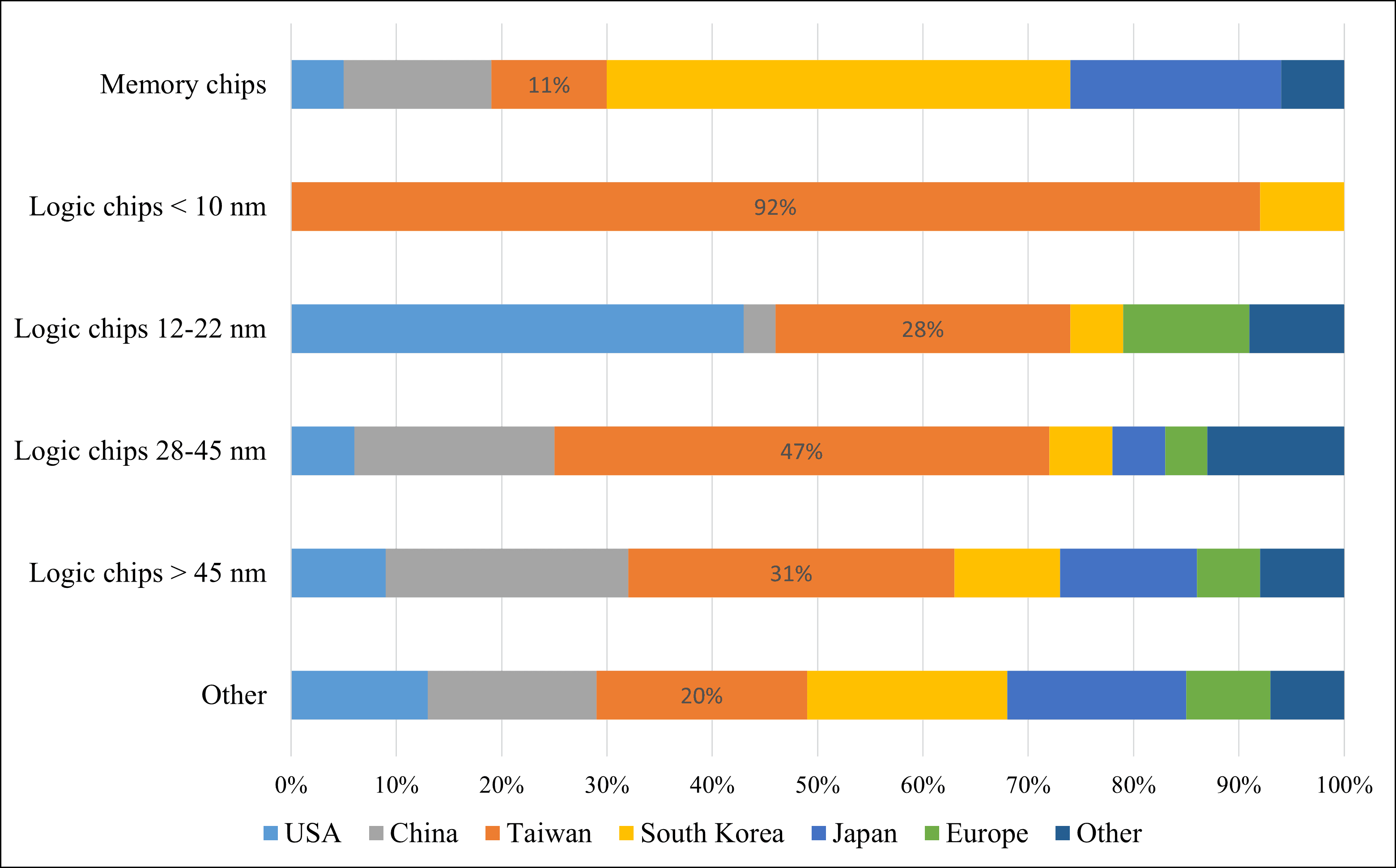

Państwa członkowskie UE odpowiadają za 20% światowego popytu na mikroprocesory, podczas gdy ich udział w globalnej produkcji wynosi zaledwie 8%. W szczególności, najbardziej zaawansowane technologicznie układy logiczne <10 nm są hotspotem, z produkcją odbywającą się prawie wyłącznie na Tajwanie (92%)[11] (rysunek 4). Wraz z rosnącymi napięciami wokół Tajwanu i chińskimi planami “osiągnięcia gotowości bojowej do inwazji” na tę “zbójecką prowincję” do 2027 r., oznacza to, że Unia Europejska stoi w obliczu ryzyka załamania strategicznych łańcuchów dostaw, a w konsekwencji rosnącej zależności gospodarczej od Chin. Problemy te znajdują odzwierciedlenie w strategii mającej na celu zwiększenie udziału Europy w globalnej produkcji półprzewodników z 9% do 30% do 2030 roku[12].

Rysunek 4: Globalna produkcja układów scalonych według regionów, 2019 r

Źródło: A. Varas, R. Varadarajan, R. Palma, J. Goodrich, F. Yinug, Strengthening the Global Semiconductor Supply Chain in an Uncertain Era, New York 2021, s. 35.

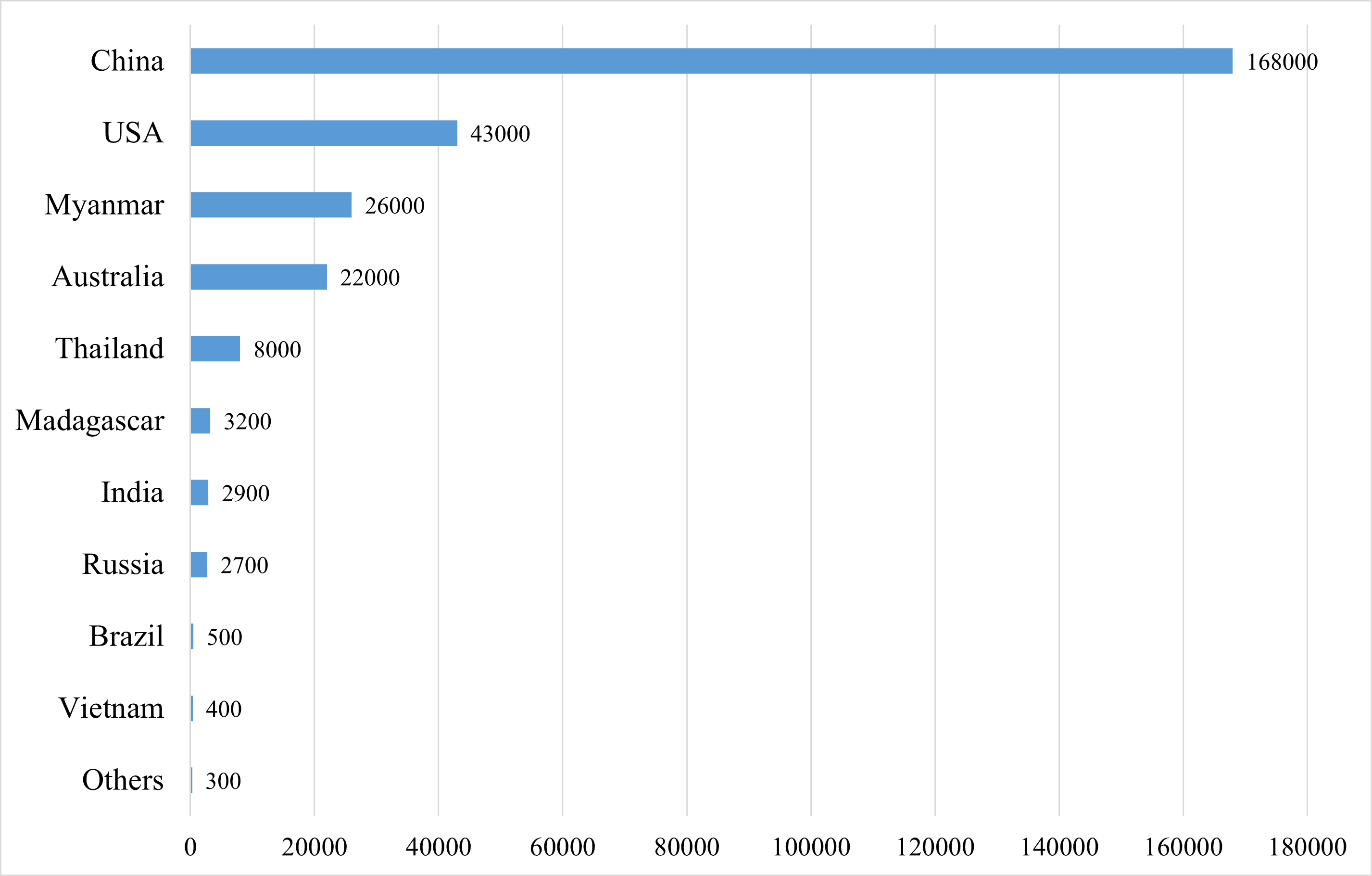

Niestety, produkcja mikroprocesorów i innych zaawansowanych technologicznie towarów jest niemożliwa bez dostępu do kluczowych surowców. W szczególności metale ziem rzadkich (grupa 17 pierwiastków chemicznych; 15 lantanowców, skand i itr) są obecnie wykorzystywane w wielu zaawansowanych technologicznie branżach, takich jak produkcja laserów, magnesów, chipów, katalizatorów, technologii satelitarnych czy zaawansowanych systemów łączności, co czyni je niezbędnymi dla rozwoju gospodarek cyfrowych, a także dla osiągnięcia zielonej transformacji[13]. Świat jest silnie uzależniony od Chin w zakresie ich wydobycia – w 2021 r. odpowiadały one za 60% globalnej produkcji, podczas gdy Stany Zjednoczone wydobywały tylko 15% (wykres 5). Kraje Azji i Oceanii odpowiadają za pozostałą część, co oznacza, że gospodarki europejskie polegają wyłącznie na imporcie.

Rysunek 5: Globalna produkcja metali ziem rzadkich (Mt), 2021 r

Źródło: Baza danych US Geological Survey, https://www.usgs.gov/ [dostęp: 07.10.2023].

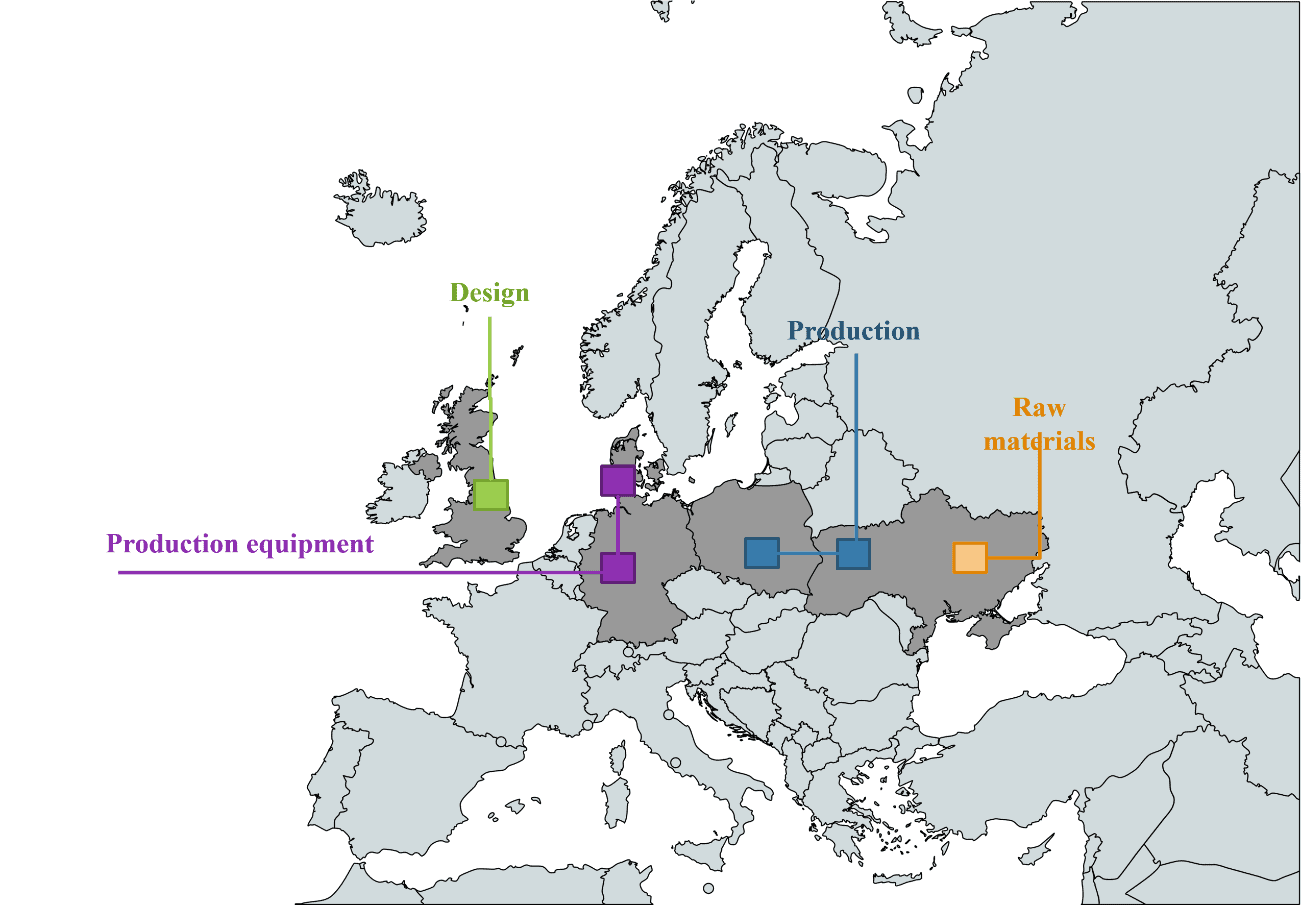

W związku z tym, jak można zaobserwować na wykresie 6, który przedstawia kluczowe ogniwa w globalnym łańcuchu wartości przemysłu półprzewodników, największą barierą dla Europy jest brak dostępu do surowców – które obecnie wydobywane są prawie wyłącznie w Chinach i Stanach Zjednoczonych, jak wspomniano powyżej.

Rysunek 6: Globalne łańcuchy wartości przemysłu półprzewodników

Źródło: MapChart, https://www.mapchart.net/europe.html [dostęp: 07.10.2023].

Czy bliższa współpraca z Ukrainą może rozwiązać problemy Europy?

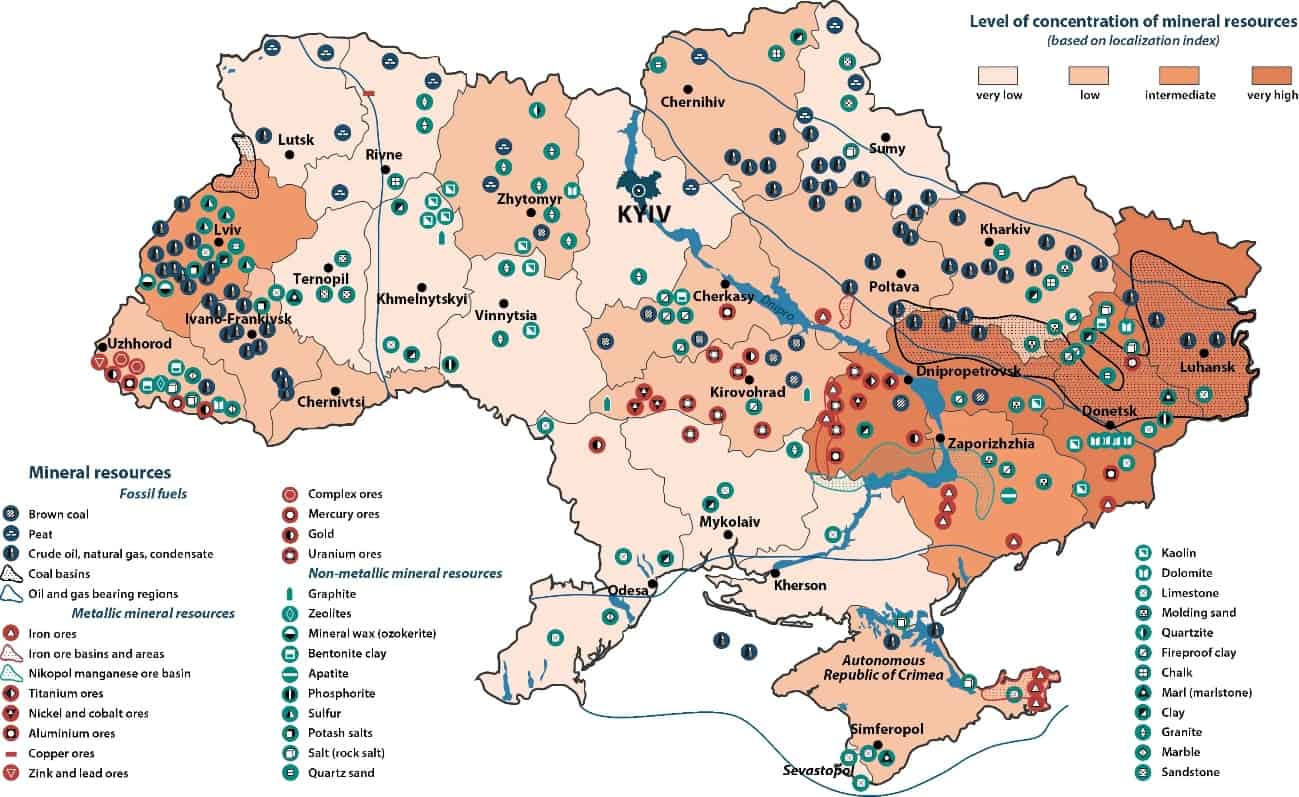

Dlatego też bliższa współpraca gospodarcza z Ukrainą po wojnie może być potencjalnie odpowiedzią na powyższe problemy. Wynika to w dużej mierze z jej rezerw metali ziem rzadkich, których łączną wartość szacuje się na od 3 bln USD do 11,5 bln USD, co czyni ją czwartą gospodarką świata (i pierwszą w Europie) pod względem wartości złóż i otwiera możliwość stania się “supermocarstwem surowcowym”[14]. Obejmują one również znaczne złoża litu, który jest najważniejszym pierwiastkiem wykorzystywanym w “zielonych” technologiach, takich jak fotowoltaika, baterie litowo-jonowe i infrastruktura ICT. Tym samym pozwala to na postawienie tezy, że utrzymanie kontroli terytorialnej nad Donieckiem i Ługańskiem jest dla Ukrainy jeszcze ważniejszym celem strategicznym niż odzyskanie Krymu, biorąc pod uwagę najwyższy poziom koncentracji zasobów mineralnych (Wykres 7)[15].

Wykres 7: Złoża surowców naturalnych na Ukrainie

Źródło: R. Muggah, Russia’s Resource Grab in Ukraine, “Foreign Policy”, 28.04.2022, https://foreignpolicy.com/2022/04/28/ukraine-war-russia-resources-energy-oil-gas-commodities-agriculture/ [dostęp: 07.10.2023].

W marcu 2023 r. Bank Światowy oszacował łączną wartość szkód wyrządzonych dotychczas na Ukrainie przez rosyjską inwazję na 411 mld USD. Oznacza to, że po zakończeniu wojny ukraińska gospodarka będzie musiała przejść gruntowną odbudowę[16]. Zniszczenia stanowią bowiem pretekst do transformacji starych sektorów, takich jak rolnictwo, energetyka i przemysł ciężki, w kierunku standardów europejskich. W tym kontekście jedną z najistotniejszych kwestii w najbliższych latach będzie kwestia ewentualnego przystąpienia Ukrainy do Unii Europejskiej. Wyrazem poparcia politycznego było przyznanie Ukrainie oficjalnego statusu kandydata w lipcu 2022 roku[17], co stanowi pierwszy znaczący przełom w tej kwestii (w czerwcu 2022 roku Ukraina stała się również partnerem Inicjatywy Trójmorza[18]). Choć droga do stania się pełnoprawnym członkiem UE może potrwać jeszcze wiele lat, status kandydata przyczyni się do większego niż dotychczas napływu powojennych inwestycji – przykładowo, dla Polski, Czech, Słowacji i państw bałtyckich przyjętych do UE w 2004 r. proces ścisłej integracji z rynkami unijnymi rozpoczął się już w 2000 r., w wyniku zapisów umów stowarzyszeniowych i inwestycji dostosowawczych[19].

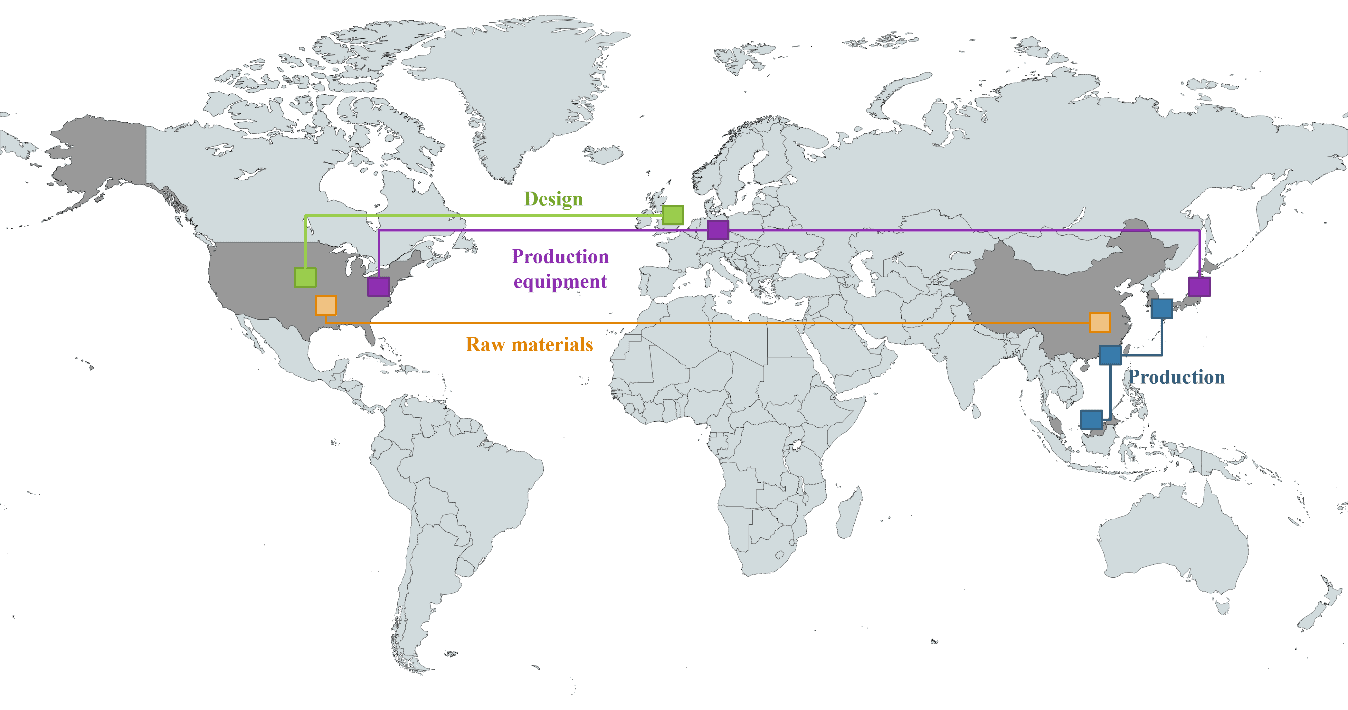

Ważną rolę do odegrania miałaby tu zatem Polska, która poprzez daleko idącą pomoc Ukrainie w czasie wojny stała się jej strategicznym sojusznikiem i krajem, którego wysiłki zostały docenione przez społeczność międzynarodową[20]. Przy kosztach wciąż poniżej średniej unijnej, Polska wciąż jest atrakcyjną lokalizacją dla nowych inwestycji – a jednocześnie, ze względu na relatywne zacofanie gospodarcze, nie została jeszcze dotknięta problemami dezindustrializacji, które od lat 90. stały się powszechne w krajach Europy Zachodniej. Może więc stać się liderem inicjatywy promującej utworzenie europejskiego hubu produkcji półprzewodników na terytorium Polski i Ukrainy. Rysunek 8 przedstawia przykładową konfigurację, jaką mógłby przyjąć europejski łańcuch wartości półprzewodników.

Rysunek 8: Wizja europejskiego łańcucha wartości półprzewodników

Źródło: MapChart, https://www.mapchart.net/europe.html [dostęp: 07.10.2023].

Byłby to również dobry sposób na sprawiedliwą odbudowę ukraińskiej gospodarki, chroniący ją przed traktowaniem jako rezerwuaru surowców. Przystąpienie Ukrainy do Unii Europejskiej wiązałoby się także z przesunięciem środka ciężkości Wspólnoty z Niemiec do Polski, co mogłoby poszerzyć i wzmocnić jej pozycję jako centralnego ośrodka gospodarczego i logistycznego[21]. W konsekwencji wzrosłoby również znaczenie regionu Inicjatywy Trójmorza, którego członkowie będą w stanie zapewnić komplementarną infrastrukturę przemysłową w sektorze zaawansowanych technologii o strategicznym znaczeniu[22]. Oznaczałoby to szansę na zwiększenie bezpieczeństwa europejskich łańcuchów dostaw w branży półprzewodników, a tym samym bezpieczeństwa gospodarczego kontynentu – jednocześnie stanowiąc szansę na odbudowę i rozwój ukraińskiej gospodarki oraz otwierając nowy rozdział w historii niepodległej Ukrainy.

Odniesienia

- F. Fukuyama, Koniec historii, “The National Interest” 1989, nr 16, s. 3-18. ↑

- Unia Europejska, Nieformalne spotkanie szefów państw lub rządów. Deklaracja Wersalska, 11.03.2022, https://www.consilium.europa.eu/media/54773/20220311-versailles-declaration-en.pdf [dostęp: 08.10.2023]. ↑

- L. Alden, Jak kryzys energetyczny zmienia świat, “Układ Sił” 2022, no. 37, pp. 2-5. ↑

- M. Ruta, How the war in Ukraine is reshaping world trade and investment, “World Bank Blogs”, 03.05.2022, https://blogs.worldbank.org/developmenttalk/how-war-ukraine-reshaping-world-trade-and-investment [dostęp: 07.10.2023]. ↑

- R. Baldwin, The Globotics Upheaval: Globalization, Robotics, and the Future of Work, Oxford 2019, s. 53-86. ↑

- A. Nicita, C. Razo, Chiny: The rise of a trade titan, “UNCTAD News”, 27.04.2021, https://unctad.org/news/china-rise-trade-titan [dostęp: 07.10.2023]. ↑

- M. Martina, D. Brunnstrom, CIA chief warns against underestimating Xi’s ambitions toward Taiwan, “Reuters”, 03.02.2023, https://www.reuters.com/world/cia-chief-says-chinas-xi-little-sobered-by-ukraine-war-2023-02-02/ [dostęp: 07.10.2023]. ↑

- C. Miller, Chip War. The Fight for the World’s Most Critical Technology, New York 2022, s. 298-352. ↑

- I. King, D. Wu, D. Pogkas, How a Chip Shortage Snarled Everything From Phones to Cars, “Bloomberg”, 29.03.2021, https://www.bloomberg.com/graphics/2021-semiconductors-chips-shortage/ [dostęp: 08.10.2023]. ↑

- C. Miller, op.cit. ↑

- A. Varas, R. Varadarajan, R. Palma, J. Goodrich, F. Yinug, Strengthening the Global Semiconductor Supply Chain in an Uncertain Era, New York 2021, s. 35 ↑ Kearney

- Kearney. Europa pilnie potrzebuje inwestycji w wiodący ekosystem półprzewodników, Atlanta 2021, s. 24. ↑

- H. Kozieł, Metale ziem rzadkich. Wąskie gardło cywilizacji cyfrowej, “Rzeczpospolita”, 18.02.2022, https://www.rp.pl/plus-minus/art35711091-metale-ziem-rzadkich-waskie-gardlo-cywilizacji-cyfrowej [dostęp: 07.10.2023]. ↑

- M. Brewster, Gaz ziemny, minerały ziem rzadkich: What’s at stake for Ukraine in the territory Russia is trying to conquer, “CBC News”, 27.05.2022, https://www.cbc.ca/news/politics/natural-resources-ukraine-war-1.6467039 [dostęp: 07.10.2023]. ↑

- Międzynarodowa Agencja Energetyczna, Profil energetyczny Ukrainy: Bezpieczeństwo energetyczne, “International Energy Agency”, https://www.iea.org/reports/ukraine-energy-profile/energy-security [dostęp: 08.10.2023]. ↑

- S. Blank, Rebuilding Ukraine the right way, “Atlantic Council”, 08.01.2023, https://www.atlanticcouncil.org/blogs/ukrainealert/rebuilding-ukraine-the-right-way/ [dostęp: 07.10.2023]. ↑

- Rada Europejska, Polityka rozszerzenia UE: Ukraina, https://www.consilium.europa.eu/en/policies/enlargement/ukraine/ [dostęp: 08.10.2023]. ↑

- Instytut Europy Środkowej, Inicjatywa Trójmorza po szczycie w Rydze: nowy status współpracy z Ukrainą i wsparcie Stanów Zjednoczonych, “Instytut Europy Środkowej”, 24.06.2022, https://ies.lublin.pl/en/comments/the-three-seas-initiative-after-the-riga-summit-a-new-status-of-cooperation-with-ukraine-and-the-support-of-the-united-states/ [dostęp: 08.10.2023]. ↑

- M. Hązła, Czy Unia Europejska powinna stać się federacją?, “Społeczeństwo i Polityka” 2021, no. 3/68, pp. 67-68 ↑

- PolskieRadio, Polska pomoże odbudować Ukrainę po zakończeniu wojny: wicepremier, “Polskie Radio”, 09.05.2022, https://www.polskieradio.pl/395/9766/Artykul/2954748,Poland-will-help-rebuild-Ukraine-after-war-ends-deputy-PM [dostęp: 08.10.2023]. ↑

- R. Bossong, O. Geden, A. Härtel, R. Kempin, K.O. Lang, B. Lippert, C. Luden, N. Ondarza, B. Rudloff, Możliwa akcesja Ukrainy do UE i jej konsekwencje, “Stiftung Wissenschaft und Politik”, 22.07.2022, https://www.swp-berlin.org/en/publication/ukraines-possible-eu-accession-and-its-consequences [dostęp: 08.10.2023]. ↑

- Prezydent RP, Deklaracja VII Szczytu Inicjatywy Trójmorza, “Prezydent.pl”, 20.06.2022, https://www.president.pl/news/declaration-of-the-seventh-three-seas-initiative-summit,55642 [dostęp: 08.10.2023]. ↑